0721_Hairullina_Ekonometrika_ProdUroven_Praktik_2021

.pdf-выполнить корреляционный анализ, сделать вывод о тесноте и направлении связи между Y и X;

-вычислить коэффициент детерминации. Сделать вывод.

-выполнить дисперсионный анализ. Протестировать статистическую гипотезу о достоверности уравнения регрессии при уровнях значимости а=0,05;

-протестировать статистические гипотезы о достоверности коэффициента корреляции r и коэффициентов регрессии a0, а1 при уровне значимости а=0,05;

-построить доверительные интервалы для статистически значимых параметров;

-вычислить среднюю ошибку аппроксимации.

Задание 2.2.10

Исходные данные. Имеется официальная статистическая информация о среднемесячной номинальной начисленной заработной плате работников и об инвестициях в основной капитал, таблица 10.

|

|

Таблица 10 |

|

|

Данные для расчета |

|

|

|

|

|

|

Год |

Среднемесячная номинальная начисленная |

Инвестиции в основной |

|

|

заработная плата работников, тыс. руб. (У) |

капитал, трлн руб. (Х) |

|

2009 |

18,64 |

7,98 |

|

2010 |

20,95 |

9,15 |

|

2011 |

23,37 |

11,04 |

|

2012 |

26,63 |

12,59 |

|

2013 |

29,79 |

13,45 |

|

2014 |

32,50 |

13,90 |

|

2015 |

34,03 |

13,90 |

|

2016 |

36,71 |

14,75 |

|

2017 |

39,17 |

16,03 |

|

2018 |

43,72 |

17,78 |

|

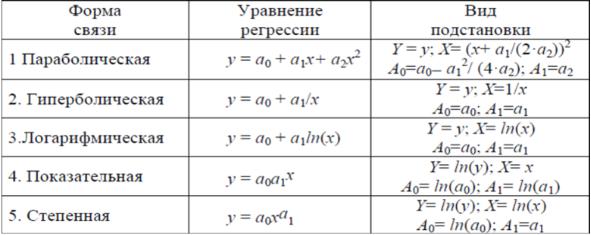

Справочно. Многие экономические зависимости не являются линейными по своей сути, поэтому использование для их изучения линейных моделей может привести к неадекватным

21

результатам. Для преобразования нелинейной модели к линейному виду необходимо линеаризовать модель, обычно с помощью преобразований переменных нелинейную модель представляют в виде линейного соотношения между преобразованными переменными. Далее оценивают коэффициенты этого соотношения и затем с помощью обратного преобразования находят оценки параметров исходной нелинейной модели. Однако, в ряде случаев невозможно подобрать подходящее преобразование. В этом случае приходится использовать методы нелинейной оптимизации.

Выделяются следующие модели:

-нелинейные по переменным (но линейные относительно параметров);

-модели нелинейные по оцениваемым параметрам. Оценка параметров моделей, нелинейных по объясняю-

щим переменным, но линейных по оцениваемым параметрам, не представляет особой сложности: в этом случае обычно используют замену переменных для сведения модели к линейной и оценки параметров с помощью обычного МНК (примененного к модели с замененными переменными), рисунок 3.

Рисунок 3. Преобразование нелинейных зависимостей к линейному виду Y = а0 + a1X + ε.

22

Требуется:

-построить следующие уравнения регрессии с одной объясняющей переменной: линейное, гиперболическое, логарифмическое;

-дать экономическую интерпретацию коэффициентам регрессий;

-вычислить коэффициент детерминации. Сделать вывод;

-вычислить среднюю относительную ошибку аппроксимации;

-сделать вывод о возможности использования регрессионной модели для прогнозирования;

-выбрать наилучшую модель для прогнозирования, используя для ранжирования моделей два критерия: коэффициент детерминации и среднюю относительную ошибку аппроксимации.

Задание 2.2.11

Исходные данные. Имеется официальная статистическая информация о среднемесячной номинальной начисленной заработной плате работников и об инвестициях в основной капитал, таблица 10 (задание 2.2.10). На основе использования программы Gretl были построены четыре модели, результаты которых представлены в таблицах 11-18.

Таблица 11

Результат расчёта по модели 1 (основные показатели)

Переменная |

Коэффици- |

Ст. ошибка |

t-стати- |

P-значение |

Значи- |

|

ент |

|

стика |

|

мость |

const |

−4427,64 |

2466,42 |

−1,795 |

0,1104 |

|

INV |

2,67913 |

0,184581 |

14,51 |

<0,0001 |

*** |

Таблица 12

Результат расчёта по модели 1 (дополнительные показатели)

Показатель |

Значение |

Показатель |

Значение |

Среднее зав. перемен |

30550,52 |

Ст. откл. зав. перемен |

8186,473 |

Сумма кв. остатков |

22066141 |

Ст. ошибка модели |

1660,803 |

R-квадрат |

0,963416 |

Испр. R-квадрат |

0,958843 |

F(1, 8) |

210,6753 |

Р-значение (F) |

4,97e-07 |

Лог. правдоподобие |

−87,22423 |

Крит. Акаике |

178,4485 |

Крит. Шварца |

179,0536 |

Крит. Хеннана-Куинна |

177,7846 |

23

Таблица 13

Результат расчёта по модели 2 (основные показатели)

|

Коэффициент |

Ст. ошибка |

t-статистика |

P-значение |

|

const |

−269193 |

30813,9 |

−8,736 |

<0,0001 |

*** |

l_INV |

31716,1 |

3259,44 |

9,731 |

<0,0001 |

*** |

Таблица 14

Результат расчёта по модели 2 (дополнительные показатели)

Показатель |

Значение |

Показатель |

Значение |

Среднее зав. перемен |

30550,52 |

Ст. откл. зав. перемен |

8186,473 |

Сумма кв. остатков |

46992162 |

Ст. ошибка модели |

2423,638 |

R-квадрат |

0,922091 |

Испр. R-квадрат |

0,912352 |

F(1, 8) |

94,68351 |

Р-значение (F) |

0,000010 |

Лог. правдоподобие |

−91,00392 |

Крит. Акаике |

186,0078 |

Крит. Шварца |

186,6130 |

Крит. Хеннана-Куинна |

185,3440 |

Таблица 15

Результат расчёта по модели 3 (основные показатели)

|

Коэффициент |

Ст. ошибка |

t-статистика |

P-значение |

|

const |

−0,178530 |

0,735049 |

−0,2429 |

0,8142 |

|

l_INV |

1,10800 |

0,077752 |

14,25 |

<0,0001 |

*** |

Таблица 16

Результат расчёта по модели 3 (дополнительные показатели)

Показатель |

Значение |

|

Показатель |

|

|

Значение |

||||

Среднее зав. перемен |

10,29297 |

Ст. откл. зав. перемен |

|

0,279984 |

||||||

Сумма кв. остатков |

0,026740 |

Ст. ошибка модели |

|

|

0,057815 |

|||||

R-квадрат |

0,962099 |

Испр. R-квадрат |

|

|

0,957361 |

|||||

F(1, 8) |

|

|

203,0741 |

Р-значение (F) |

|

|

5,73e-07 |

|||

Лог. правдоподобие |

15,43148 |

Крит. Акаике |

|

|

−26,86296 |

|||||

Крит. Шварца |

−26,25779 |

Крит. Хеннана-Куинна |

|

−27,52683 |

||||||

|

|

|

|

|

|

|

|

Таблица 17 |

||

Результат расчёта по модели 4 (основные показатели) |

||||||||||

|

Коэффициент |

|

Ст. ошибка |

|

t-статистика |

|

P-значение |

|

||

const |

11731,0 |

|

1182,95 |

|

9,917 |

|

<0,0001 |

*** |

||

sq_INV |

0,000105402 |

|

6,13610e-06 |

|

17,18 |

|

<0,0001 |

*** |

||

|

|

|

|

|

|

|

|

Таблица 18 |

||

Результат расчёта по модели 4 (дополнительные показатели)

Показатель |

Значение |

Показатель |

Значение |

Среднее зав. перемен |

30550,52 |

Ст. откл. зав. перемен |

8186,473 |

Сумма кв. остатков |

15921916 |

Ст. ошибка модели |

1410,758 |

R-квадрат |

0,973603 |

Испр. R-квадрат |

0,970303 |

F(1, 8) |

295,0615 |

Р-значение (F) |

1,34e-07 |

Лог. правдоподобие |

−85,59250 |

Крит. Акаике |

175,1850 |

Крит. Шварца |

175,7902 |

Крит. Хеннана-Куинна |

174,5211 |

24

Требуется: заполнить таблицу 19 и сделать вывод о наиболее подходящей модели для практического применения.

Таблица 19

Основные характеристики моделей для анализа

Модель |

Уравнение |

R2 |

Скор R2 |

AIC |

BIC |

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

Задание 2.2.12

Исходные данные. Имеется официальная статистическая информация о среднемесячной номинальной начисленной заработной плате работников и об инвестициях в основной капитал (задание 10). На основе использования программы Gretl была построена вспомогательная регрессия и проведен тест Рамсея, таблицы 20-23.

Таблица 20

Результат теста Рамсея по модели 1

|

Коэффициент |

Ст. ошибка t-статистика |

P-значение |

||

|

|

|

|

|

|

const |

80656,3 |

35130,7 |

2,296 |

0,0614 |

* |

|

|

|

|

|

|

INV |

−13,5024 |

6,89999 |

−1,957 |

0,0981 |

* |

yhat^2 |

0,000195411 |

8,81472e-05 |

2,217 |

0,0685 |

* |

|

|

|

|

|

|

yhat^3 |

−2,00340e-09 |

9,62768e-010 |

−2,081 |

0,0826 |

* |

Тестовая статистика: F = 4,255639,

р-значение = P(F(2,6) > 4,25564) = 0,0707

Таблица 21

Результат теста Рамсея по модели 2

|

Коэффициент |

Ст. ошибка t-статистика |

P-значение |

|

|

|

|

|

|

const |

931746 |

776078 |

1,201 |

0,2752 |

|

|

|

|

|

l_INV |

−104490 |

88569,6 |

−1,180 |

0,2828 |

|

|

|

|

|

yhat^2 |

0,000121977 |

0,000100255 |

1,217 |

0,2694 |

yhat^3 |

−1,02912e-09 |

1,14909e-09 |

−0,8956 |

0,4050 |

Тестовая статистика: F = 9,307849,

р-значение = P(F(2,6) > 9,30785) = 0,0145

25

Таблица 22

Результат теста Рамсея по модели 3

Коэффициент |

Ст. ошибка |

t-статистика P-значение |

||||||

|

|

|

|

|

|

|||

const |

−1865,56 |

5699,32 |

−0,3273 |

0,7545 |

|

|||

|

|

|

|

|

||||

sq_INV |

−0,000496918 |

0,000274107 |

−1,813 |

0,1198 |

||||

|

|

|

|

|

|

|

||

yhat^2 |

0,000192814 |

8,51637e-05 |

2,264 |

|

0,0642 |

* |

||

|

|

|

|

|

|

|

||

yhat^3 |

−2,06509e-09 |

8,90719e-010 |

−2,318 |

|

0,0596 |

* |

||

Тестовая статистика: F = 3,005859,

р-значение = P(F(2,6) > 3,00586) = 0,125

Таблица 23

Результат теста Рамсея по модели 4

|

Коэффициент Ст. ошибка |

t-статистика P-значение |

||

|

|

|

|

|

const |

1406,15 |

1000,27 |

1,406 |

0,2094 |

|

|

|

|

|

l_INV |

−428,166 |

308,836 |

−1,386 |

0,2149 |

yhat^2 |

37,3919 |

27,2340 |

1,373 |

0,2189 |

|

|

|

|

|

yhat^3 |

−1,20209 |

0,886609 |

−1,356 |

0,2240 |

ВНИМАНИЕ: матрица данных близка к сингулярной!

Тестовая статистика: F = 3,471503,

р-значение = P(F(2,6) > 3,4715) = 0,0996

Требуется: сформулировать вывод о наиболее подходящей модели для практического применения и обосновать.

Задание 2.2.13

Исходные данные: имеется официальная статистическая информация о среднемесячной номинальной начисленной заработной плате работников и об инвестициях в основной капитал (задание 2.2.10). На основе использования программы Gretl была построена вспомогательная регрессия и проведен тест на гетероскедастичность (тест Вайта), таблицы 24-27.

Таблица 24 – Результат теста Вайта по модели 1

|

Коэффициент |

Ст. ошибка t-статистика |

P-значение |

|

|

|

|

|

|

const |

−8,91178e+06 |

1,15943e+07 |

−0,7686 |

0,4672 |

|

|

|

|

|

INV |

2102,25 |

1872,73 |

1,123 |

0,2986 |

|

|

|

|

|

sq_INV |

−0,0914486 |

0,0732902 |

−1,248 |

0,2522 |

Неисправленный R-квадрат = 0,258656

Тестовая статистика: TR^2 = 2,586559,

р-значение = P(Хи-квадрат(2) > 2,586559) = 0,274369

26

|

|

|

|

Таблица 25 |

|

Результат теста Вайта по модели 2 |

|

||

|

|

|

|

|

|

Коэффициент |

Ст. ошибка t-статистика |

P-значение |

|

|

|

|

|

|

const |

1,22481e+08 |

2,28404e+09 |

0,05362 |

0,9587 |

|

|

|

|

|

l_INV |

−2,15750e+07 |

4,87546e+08 |

−0,04425 |

0,9659 |

|

|

|

|

|

sq_l_INV |

963596 |

2,60039e+07 |

0,03706 |

0,9715 |

Неисправленный R-квадрат = 0,043333

Тестовая статистика: TR^2 = 0,433331,

р-значение = P(Хи-квадрат(2) > 0,433331) = 0,805199

|

|

|

|

Таблица 26 |

|

Результат теста Вайта по модели 3 |

|

||

|

|

|

|

|

|

Коэффициент |

Ст. ошибка t-статистика |

P-значение |

|

|

|

|

|

|

const |

−2,33593e+06 |

2,68850e+06 |

−0,8689 |

0,4137 |

|

|

|

|

|

sq_INV |

0,0428933 |

0,0308583 |

1,390 |

0,2071 |

|

|

|

|

|

sq_sq_INV −1,00373e-010 |

8,16523e-011 |

−1,229 |

0,2587 |

|

Неисправленный R-квадрат = 0,242887

Тестовая статистика: TR^2 = 2,428875,

р-значение = P(Хи-квадрат(2) > 2,428875) = 0,296877

Таблица 27

Результат теста Вайта по модели 4

|

Коэффициент |

Ст. ошибка |

t-статистика |

P-значение |

|

|

|

|

|

const |

−1,78836 |

1,27144 |

−1,407 |

0,2024 |

|

|

|

|

|

l_INV |

0,385205 |

0,271398 |

1,419 |

0,1988 |

sq_l_INV |

−0,0206938 |

0,0144754 |

−1,430 |

0,1959 |

Неисправленный R-квадрат = 0,276034

Тестовая статистика: TR^2 = 2,760337,

р-значение = P(Хи-квадрат(2) > 2,760337) = 0,251536

Требуется: сформулировать вывод о наличии гетероскедастичности моделей.

Задание 2.2.14

Исходные данные. Имеются следующие данные, представленные в таблице 28.

27

|

|

|

Таблица 28 |

|

Исходные данные |

|

|

|

|

|

|

Наблюдения |

|

У |

Х |

|

|

|

|

1 |

|

199,49 |

310,26 |

2 |

|

234,15 |

400,10 |

3 |

|

242,79 |

220,43 |

4 |

|

253,23 |

373,35 |

5 |

|

256,90 |

340,47 |

6 |

|

235,45 |

349,50 |

7 |

|

304,74 |

353,11 |

8 |

|

273,29 |

343,51 |

9 |

|

384,70 |

401,62 |

10 |

|

440,27 |

408,31 |

11 |

|

448,57 |

405,25 |

12 |

|

322,65 |

417,52 |

13 |

|

533,07 |

515,34 |

14 |

|

563,24 |

510,77 |

15 |

|

550,44 |

519,34 |

16 |

|

530,46 |

498,03 |

17 |

|

636,86 |

461,52 |

18 |

|

626,61 |

642,07 |

19 |

|

647,75 |

488,62 |

20 |

|

636,04 |

638,97 |

Требуется:

-проверить гипотезу о наличии гетероскесдастичности в линейной регрессии с помощью теста Спирмена на уровне значимости 0,05 и 0,01;

-построить график зависимости остатков от фактора Х;

-проверить гипотезу о наличии гетероскесдастичности в линейной регрессии с помощью теста Гольдфельда-Квандта на уровне значимости 0,05 и 0,01.

Задание 2.2.15

Исходные данные. Имеются данные о дисперсионном анализе выборки (всего наблюдений 20), представленном в таблице 29.

28

Таблица 29

Дисперсионный анализ по верхней выборке

Показатель |

|

df |

SS |

MS |

|

Верхняя выборка |

|

||

Регрессия |

|

2 |

1157,837 |

578,9187 |

Остаток |

|

4 |

357,5073 |

89,37682 |

Итого |

|

6 |

1515,345 |

|

|

Нижняя выборка |

|

||

Регрессия |

|

2 |

1884,397 |

942,1986 |

Остаток |

|

4 |

1824,397 |

456,0992 |

Итого |

|

6 |

3708,794 |

|

Имеются также данные по регрессионной статистике, таблица 30.

Таблица 30

Результаты регрессионной статистики по выборкам

Переменные |

Коэффициенты |

Стандартная ошибка |

t-статистика |

|

P-Значение |

Нижние 95% |

Верхние 95% |

|

Нижние 95,0% |

Верхние 95,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Верхняя выборка |

|

|

|

|

|||

Y-пе- |

-34,303 |

44,710 |

-0,767 |

0,486 |

-158,437 |

89,831 |

|

158,437 |

89,831 |

|

ресе- |

|

|

|

|

|

|

|

|

|

|

че- |

|

|

|

|

|

|

|

|

|

|

ние |

|

|

|

|

|

|

|

|

|

|

X1 |

0,641 |

0,202 |

3,177 |

0,034 |

0,081 |

1,202 |

|

0,081 |

1,202 |

|

X2 |

1132,054 |

340,824 |

3,322 |

0,029 |

185,775 |

2078,334 |

|

185,775 |

2078,334 |

|

|

|

|

Нижняя выборка |

|

|

|

|

|||

Y-пе- |

213,602 |

78,308 |

2,728 |

0,053 |

-3,817 |

431,021 |

|

-3,817 |

431,021 |

|

ресе- |

|

|

|

|

|

|

|

|

|

|

че- |

|

|

|

|

|

|

|

|

|

|

ние |

|

|

|

|

|

|

|

|

|

|

X1 |

0,577 |

0,296 |

1,952 |

0,123 |

-0,244 |

1,398 |

|

-0,244 |

1,398 |

|

X2 |

-1106,870 |

842,418 |

-1,314 |

0,259 |

-3445,800 |

1232,055 |

445,800 |

1232,055 |

||

Требуется:

1.Определить по каким уравнениям линейной регрессии осуществляется дисперсионный анализ.

2.Проверить гипотезу о наличии гетероскесдастичности в линейной регрессии с помощью теста ГольдфельдаКвандта на уровне значимости 0,05.

29

3. Модели множественной регрессии и корреляции

Цель практического занятия: получить навыки построе-

ния множественных уравнений регрессии и корреляции.

3.1.Изучаемые вопросы

1.Классический метод наименьших квадратов (МНК).

2.Основная характеристика качества модели, ее прогностической силы.

3.Коэффициент детерминации и расчетное или наблюдаемое значение F –статистики.

4.Экономическая интерпретация оценки множественной регрессии.

5.Значимость коэффициентов регрессии.

6.Проверка гипотез о значимости уравнения множественной регрессии и построение доверительных интервалов.

7.Коэффициент детерминации и F-критерий Фишера.

8.Полная коллинеарность и мультиколлинеарность факторов. Признаки мультиколлинеарности.

9.Фиктивные переменные.

10.Тесты на гетероскедастичность и тесты на спецификацию модели.

3.2.Практические задания

Задание 3.2.1

Исходные данные. Уравнение регрессии с одной объясняющей переменной уравнение вида:

Y = f (Х1, Х2, Х3…, Хm) + ε,

где Y – зависимая, объясняемая, результирующая, эндогенная переменная (показатель). Y-случайная (стохастичная) величина;

30