Банковское дело

.pdf6.2. Основные формы отчетности коммерческих банков... |

351 |

|

|

ральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

Расчеты по операциям с ценными бумагами, в том числе на организованном рынке ценных бумаг (ОРЦБ), сосредоточены в одной группе счетов. Учет операций с ценными бумагами ведется в соответствии с нормативными актами ЦБР по этим вопросам.

Вдоходах и расходах кредитных организаций, в доходах и расходах будущих периодов выделены отдельные счета по финансовым результатам от операций с ценными бумагами, в том числе от их переоценки.

По требованиям и обязательствам, возникающим при совершении срочных операций с ценными бумагами, открыты внебалансовые счета по срокам исполнения.

Кроме баланса, распечатываются ведомости по срокам, исчисленным от даты совершения операции, и срокам, оставшимся до истечения срока. Эти показатели по итогам счетов должны быть равны. Ведомость прилагается к балансу. Она также используется для сверки аналитического учета с синтетическим.

Периодичность распечатки ведомостей устанавливает банк, но на отчетные даты они распечатываются в обязательном порядке.

Вслучаях изменения ранее установленных (оставшихся) сроков новые сроки исчисляются путем прибавления дней отсрочки к ранее установленным срокам.

6.2.Основные формы отчетности коммерческих банков перед Банком России

Для оценки финансового положения банка обычно используют периодическую отчетную документацию и ежегодные финансовые отчеты, включающие годовой баланс, счет прибылей и убытков, пояснительную записку. Банки ежемесячно должны составлять отчеты о соблюдении установленных нормативов. Раз в год ежемесячные и ежегодные финансовые отчеты обязательно должен проверять внешний аудитор.

Система бухгалтерского учета и отчетности коммерческого банка — это своего рода информационный поток, отражающий состояние и движение денежных средств банка, его имущества, доходов и расходов, а также изменения финансовых результатов деятельности кредитной организации.

Цель финансового учета заключается прежде всего в составлении достоверной отчетности банка для применения ее внешними пользователями, в том числе контролирующими органами.

Огромный объем сведений содержится в банковской бухгалтерской отчетности, которой называют совокупность бухгалтерской информа-

352 |

6. Основы бухгалтерского учета в коммерческих банках |

|

|

ции о финансово%хозяйственной деятельности банка соответствующего содержания и назначения, представленной на определенную дату.

Различают периодическую и годовую отчетность.

К периодической относится ежедневная, пятидневная, ежедекадная, ежемесячная и ежеквартальная отчетность.

Годовая отчетность охватывает содержание, объем и результаты работы банка за отчетный год.

Отчетность (если рассматривать ее с позиции пользователей) подразделяется на официальную (внешнюю) и управленческую (внутреннюю) так же, как и бухгалтерский учет.

Общая финансовая отчетность включает следующие основные формы: агрегированный балансовый отчет; агрегированный отчет о прибылях и убытках; расчет резерва под возможные потери по ссудам; данные о крупных кредитах; данные о движении денежных средств; сведения об активах и пассивах по срокам востребования и погашения; данные об использовании прибыли и фондов и др. Указанная отчетность представляется в Банк России с ежемесячной и ежеквартальной периодичностью.

Перечень основных форм и прочей информации, представляемой банками в ЦБР в рамках официальной отчетности, насчитывает более 70 наименований. Он включает в себя помимо общей финансовой отчетности данные о деятельности банков на основе финансовой и денежно%кредитной статистики, статистики платежного баланса и финансового рынка, бюджетной статистики. Периодичность составления и представления этих форм отчетности выстраивается таким образом: ежедневная, пятидневная, ежедекадная, ежемесячная, ежеквартальная, полугодовая и годовая.

Перечень основных форм бухгалтерской, статистической и другой отчетности, периодичность ее составления, а также нормативные документы, регламентирующие порядок ее составления, представлены в табл. 6.8.

Рассмотрим наиболее важные документы: оборотную ведомость (бухгалтерский баланс), отчет о прибылях и убытках, годовой бухгалтерский отчет и общую финансовую отчетность.

Бухгалтерский баланс коммерческого банка (или в соответствии с зарубежной терминологией — балансовый отчет) является основным документом, который формирует систему данных об имущественном и финансовом положении банка, о результатах его финансово%хозяйственной деятельности. Схема баланса коммерческого банка приведена в табл. 6.4.

Помимо бухгалтерского баланса в состав традиционной бухгалтерской отчетности включается также отчет о прибылях и убытках (схема его формирования приведена в табл. 6.5).

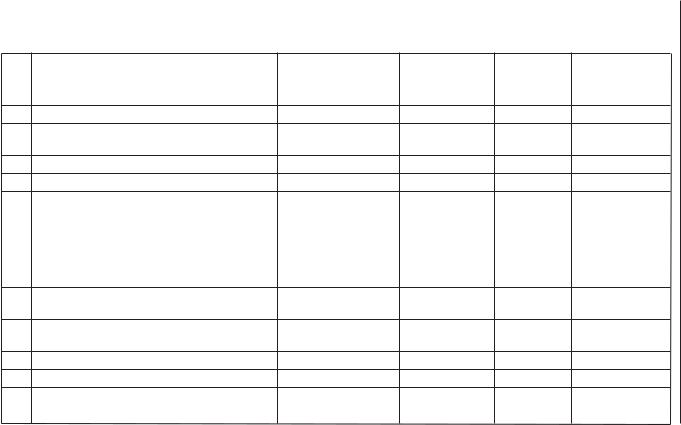

Таблица 6.4

Схема баланса коммерческого банка Российской Федерации А. Балансовые счета

Номер счета |

Наименование разделов |

|

|

Признак счета |

|

|

||

1%го |

2%го |

и счетов баланса |

|

Актив |

|

|

Пассив |

|

порядка |

порядка |

|

руб. |

иностран- |

Итого |

руб. |

иностран- |

Итого |

|

|

|

|

ная валюта |

|

|

ная валюта |

|

|

|

|

|

и драгоцен- |

|

|

и драгоцен- |

|

|

|

|

|

ные металлы |

|

|

ные металлы |

|

|

|

|

|

в руб. экв. |

|

|

в руб. экв. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Раздел 1 |

|

|

|

|

|

|

|

|

КАПИТАЛ И ФОНДЫ |

|

|

|

|

|

|

102—107 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раздел 2 |

|

|

|

|

|

|

|

|

ДЕНЕЖНЫЕ СРЕДСТВА |

|

|

|

|

|

|

|

|

И ДРАГОЦЕННЫЕ МЕТАЛЛЫ |

|

|

|

|

|

|

202 |

|

Денежные средства |

|

|

|

|

|

|

202—204 |

|

Драгоценные металлы, природные |

|

|

|

|

|

|

|

|

драгоценные камни |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раздел 3 |

|

|

|

|

|

|

|

|

МЕЖБАНКОВСКИЕ ОПЕРАЦИИ |

|

|

|

|

|

|

301—306 |

|

Межбанковские расчеты |

|

|

|

|

|

|

312—328 |

|

Межбанковские кредиты |

|

|

|

|

|

|

|

|

и депозиты |

|

|

|

|

|

|

353 ...банков коммерческих отчетности формы Основные .2.6

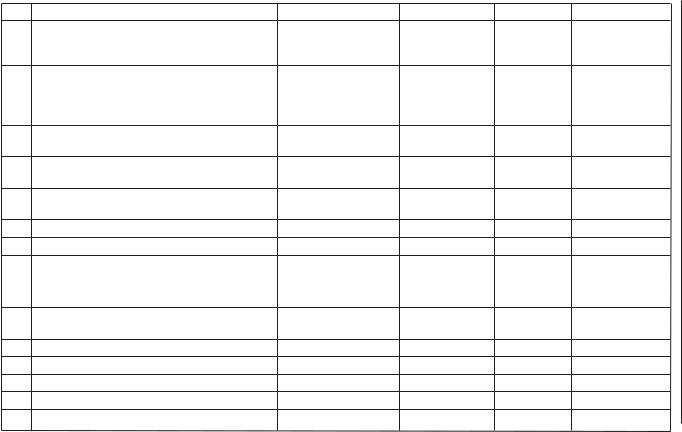

Окончание табл. 6.4

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

Раздел 4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОПЕРАЦИИ С КЛИЕНТАМИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

401—409 |

|

Средства на счетах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

410—426 |

|

Депозиты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

427—440 |

|

Прочие привлеченные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

441—459 |

|

Кредиты предоставленные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

460—473 |

|

Прочие размещенные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

474—476 |

|

Прочие активы и пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раздел 5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОПЕРАЦИИ С ЦЕННЫМИ |

|

|

|

|

|

|

|

|

БУМАГАМИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

501—505 |

|

Вложения в долговые обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

506—509 |

|

Вложения в акции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

512—519 |

|

Учтенные векселя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

520—525 |

|

Выпущенные банками ценные |

|

|

|

|

|

|

|

|

бумаги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раздел 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СРЕДСТВА И ИМУЩЕСТВО |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

банках коммерческих в учета бухгалтерского Основы .6 354

601—602 |

|

Участие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

603 |

|

Расчеты с дебиторами |

|

|

|

|

|

|

|

|

и кредиторами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

604—612 |

|

Имущество банка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

613—614 |

|

Доходы и расходы будущих |

|

|

|

|

|

|

|

|

периодов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раздел 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

701 |

|

Доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

702 |

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

703 |

|

Прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

704 |

|

Убытки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

705 |

|

Использование прибыли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

355 ...банков коммерческих отчетности формы Основные .2.6

356 |

6. Основы бухгалтерского учета в коммерческих банках |

|||

|

|

|

|

|

|

|

|

|

Таблица 6.5 |

|

Схема формирования отчета о прибылях и убытках |

|||

|

|

|

|

|

№ |

Наименование статей |

Символы |

Суммы |

|

п/п |

|

|

|

|

|

|

руб. |

ин. валюта Итого |

|

|

|

|

||

|

|

|

|

и драг. |

|

|

|

|

металлы |

IДОХОДЫ БАНКА

1Проценты, полученные за пре% доставленные кредиты

2Доходы, полученные от опера% ций с ценными бумагами

3Доходы, полученные от опера% ций с иностранной валютой и другими валютными ценностями

4Дивиденды полученные

5Доходы по организациям банков

6Штрафы, пени, неустойки полученные

7Другие доходы

|

ВСЕГО ДОХОДОВ |

II |

РАСХОДЫ БАНКА |

1Проценты, уплаченные за привлеченные кредиты

2Проценты, уплаченные юриди% ческим лицам по привлеченным средствам

3Проценты, уплаченные физи% ческим лицам по депозитам

4Расходы по операциям с цен% ными бумагами

5Расходы по операциям с ино% странной валютой и другими валютными ценностями

6Расходы на содержание аппарата

7Расходы по организациям банков

8Штрафы, пени, неустойки уплаченные

9Другие расходы

ВСЕГО РАСХОДОВ

|

6.2. Основные формы отчетности коммерческих банков... |

357 |

||||

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 6.5 |

||

|

|

|

|

|

|

|

№ |

Наименование статей |

Символы |

|

Суммы |

|

|

п/п |

|

|

|

|

|

|

|

|

|

руб. |

ин. валюта |

Итого |

|

|

|

|

|

|||

|

|

|

|

|

и драг. |

|

|

|

|

|

|

металлы |

|

|

|

|

|

|

|

|

III |

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Прибыль |

|

|

|

|

|

1.1 |

Прибыль отчетного периода |

31001 |

|

|

|

|

1.2 |

Прибыль предшествующих лет |

31002 |

|

|

|

|

|

(справочно) |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Убытки |

|

|

|

|

|

2.1 |

Убытки отчетного периода |

33001 |

|

|

|

|

2.2 |

Убытки предшествующих лет |

33002 |

|

|

|

|

|

(справочно) |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Итого результат деятельности |

|

|

|

|

|

|

отчетного года |

|

|

|

|

|

3.1 |

Прибыль |

|

|

|

|

|

3.2 |

Убыток |

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый результат деятельности банка определяется на основе учетных данных в бухгалтерском балансе и в отчетности о прибылях и убытках по форме № 2, достоинством которой являются четкая систематизация и структуризация доходов и расходов банка. Все доходы и расходы банка в этой форме сгруппированы по подразделам, в которых отражаются финансовые результаты от выполнения отдельных видов банковских операций.

В состав годового отчета российских коммерческих банков включаются следующие формы: бухгалтерский баланс в виде оборотной ведомости (по остаткам на конец года с учетом заключительных оборотов); отчет о прибылях и убытках; данные об использовании прибыли и фондов, из нее создаваемых; расчет резерва под возможные потери по ссудам; размер собственного капитала банка; сведения о кредитной, ресурсной политике банка, его внешнеэкономической деятельности, операциях с ценными бумагами, крупнейших инвестициях; отчет о состоянии внутреннего контроля в банке; пояснительная записка. Годовой отчет банка подается в ЦБР.

Бухгалтерский отчет за прошедший год представляется коммерческими банками с учетом информации по всем подведомственным филиалам и представительствам.

358 |

6. Основы бухгалтерского учета в коммерческих банках |

|

|

Для сравнения: в странах с развитой рыночной экономикой используются следующие формы отчетности: балансовый отчет, счет прибылей

иубытков, отчет о движении источников финансирования, отчет об изменении акционерного капитала, пояснения к финансовой отчетности и аудиторское заключение.

Всоответствии с программой «О переходе Российской Федерации на принятую в международной практике систему учета и статистики» Банк России принял решение о создании дополнительных форм общей финансовой отчетности (главное назначение которой сводится к возможности ее использования при выработке экономических решений о целесообразности и безопасности инвестирования средств в деятельность банка).

Воснове построения агрегированного балансового отчета (в отличие от традиционного бухгалтерского баланса банка) лежит группировка статей отчета по их экономическому содержанию — актив, обязательства

исобственные средства. При этом активы группируются по степени убывания их ликвидности, а пассивы — по мере их востребования (погашения), что вполне согласуется с укоренившимся в практике западных банков принципом составления отчетности. Построение балансового отчета осуществляется на основе группировки и систематизации балансовых счетов по схеме, приведенной в табл. 6.6.

Форма отчета о прибылях и убытках общей финансовой отчетности также принципиально отличается от традиционного отчета о прибылях и убытках. Эта форма отчетности является экономической моделью формирования показателей финансовых результатов банка. Она построена на принципах соотнесения групп полученных доходов, классифицированных в зависимости от их источников, с соответствующими им группами расходов (процентных, прочих операционных, текущих доходов

ирасходов). Преимущество данной формы отчета состоит в наличии возможности осуществлять формирование финансовых результатов банка в определенной последовательности, поэтапно, через промежуточные результаты. При этом предусматривается выделение чистых процентных, операционных, текущих, чистых текущих доходов, чистой прибыли. Это позволяет отслеживать этапы аккумуляции прибыли и ее окончательную величину, активно управлять процессом формирования доходов и расходов банка. Схема формирования агрегированного отчета о прибылях и убытках представлена в табл. 6.7.

Перечень основных форм отчетности, представляемой коммерческими банками в ЦБР, представлен в табл. 6.8.

Кроме финансовой отчетности ежемесячно рассчитываются и представляются в Банк России экономические нормативы деятельности банка. Сведения, характеризующие кредитный портфель банка, подаются

Таблица 6.6

Форма агрегированного балансового отчета (в соответствии с Инструкцией Банка России от 01.10.1997 № 17, Приложение 5)

№ |

Статьи балансового отчета |

Балансовые |

Предваритель% |

Корректи% |

Окончательные |

п/п |

|

счета |

ные данные |

ровки, +/– |

данные |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

АКТИВЫ

1Денежные средства и счета в Центральном банке РФ

2 Государственные долговые обязательства

3Средства в кредитных организациях

4 |

Чистые вложения в ценные бумаги для |

4.1–4.2 |

|

перепродажи |

|

|

|

|

4.1 |

Ценные бумаги для перепродажи |

|

|

(балансовая стоимость) |

|

|

|

|

4.2 |

Резерв под возможное обесценение |

|

|

ценных бумаг |

|

5Ссудная и приравненная к ней задолженность

5а Проценты начисленные (включая просроченные)

6Средства, сданные в лизинг

7Резервы на возможные потери

8 Чистая ссудная задолженность |

5 + 6 – 7 |

359 ...банков коммерческих отчетности формы Основные .2.6

Продолжение табл. 6.6

1 |

2 |

3 |

4 |

5 |

6 |

9Возмещение разницы между расчетным и созданным резервом на возможные потери по ссудам в 1994 г.

10Основные средства и нематериальные активы, хозяйственные материалы и малоценные и быстроизнашивающиеся предметы

11Чистые долгосрочные вложения в ценные бумаги и доли

11.1Долгосрочные вложения в ценные бумаги и доли (балансовая стоимость)

11.2Резерв под возможное обесценение ценных бумаг и долей

12Наращенные доходы

13Прочие активы

14 ВСЕГО АКТИВОВ |

1 + 2 + 3 + |

4 + 8 + 9 + |

|

+ 10 + 11 |

+ 12 + 13 |

|

|

|

ПАССИВЫ |

|

|

15Кредиты, полученные банками от Центрального банка РФ

16Средства кредитных организаций

17Средства клиентов

18Наращенные расходы

19Выпущенные долговые обязательства

20Прочие обязательства

банках коммерческих в учета бухгалтерского Основы .6 360