фин менеджмент

.pdf

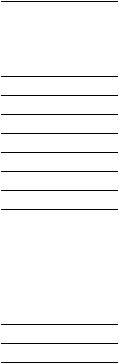

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

Показатель / Наименование |

Долгосрочные |

Краткосрочные |

||

На начало |

На конец |

На начало |

На конец |

|

|

отчетного |

отчётного |

отчетного |

отчётного |

|

года |

года |

года |

года |

Вклады в уставные (складочные) ка- |

284718 |

633592 |

|

|

питалы других организаций – всего |

|

|

|

|

в том числе дочерних и зависимых |

284718 |

633592 |

|

|

хозяйственных обществ |

|

|

|

|

Государственные и муниципальные |

- |

- |

599 |

12807 |

ценные бумаги |

|

|

|

|

Ценные бумаги других организаций – |

- |

- |

257 |

5488 |

всего |

|

|

|

|

В том числе долговые ценные бумаги |

- |

- |

257 |

5488 |

(облигации, векселя) |

|

|

|

|

Предоставленные займы |

- |

9796 |

210713 |

541710 |

Депозитные вклады |

|

|

270 |

282 |

Прочие |

|

|

- |

- |

Итого |

284718 |

643388 |

211839 |

560287 |

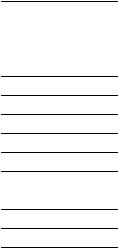

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Показатель / Наименование |

Остаток |

Остаток |

|

на начало |

на конец |

|

отчетного года |

отчётного года |

Дебиторская задолженность: краткосрочная – всего |

210938 |

586958 |

в том числе: расчёты с покупателями и заказчиками |

54322 |

93622 |

авансы выданные |

54393 |

150288 |

прочая |

102223 |

243048 |

долгосрочная - всего |

- |

- |

Итого |

210938 |

586958 |

Кредиторская задолженность: краткосрочная – всего |

499935 |

655498 |

В том числе: расчёты с поставщиками и подрядчиками |

367266 |

548511 |

авансы полученные |

19041 |

24741 |

расчёты по налогам и сборам |

16620 |

27377 |

кредиты |

540169 |

709282 |

займы |

32 |

559512 |

долгосрочная - всего |

108826 |

211371 |

в том числе кредиты |

- |

130407 |

займы |

- |

- |

Итого |

1148962 |

2135663 |

502

Приложение VII ОСНОВНЫЕ МОДЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1.Будущая стоимость:

S = P ×(1 +i)n .

2.Настоящая (приведенная, текущая) стоимость:

P = (1 +Si)n .

где P – настоящая (приведенная) величина денежных средств;

S – наращенная сумма, или будущая прогнозируемая величина денежных средств;

i – ставка процента или ставка наращения (норма дисконта);

n – количество интервалов, по которым осуществляется каждый процентный платёж, в общем, обусловленном периоде времени (расчётный период).

3. Модель САРМ (Шарпа):

Pi = Rmn +(Rm − Rmn) ×βi

где Рi – ожидаемая доходность акции i-той компании, %;

Rmп – безрисковая доходность, в качестве которой принимают доходность облигаций казначейства США со сроком погашения до одного года (в среднем 5-7% в год);

Rm – ожидаемая доходность портфеля, состоящего из всех акций фондового рынка (или рыночного портфеля), %;

βi – коэффициент бета акций i-той компании, доли единицы.

4. Чистый дисконтированный доход:

N |

Пi |

|

|

ЧДД = ∑ |

; |

||

i |

|||

i=0 |

(1+ p) |

где: Пi - годовой поток наличности (доходы - расходы) в год i, p - норма дисконта (стоимость капитала).

5. Уравнение, решением которого является внутренняя норма доходности

(ВНД):

∑ |

Пi |

i |

= 0 |

|

N |

|

|

|

|

i=0 |

(1+ ВНД) |

|

|

506 |