Заключение

Прибыль - это часть стоимости прибавочного продукта, которая создана в результате реализации продукции (товаров), выполнения работ, оказания услуг. Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности предприятия. Работа предприятия в условиях рынка связана с повышением стимулирующей роли прибыли.15 В современных условиях повышается значение прибыли как объекта распределения.

Планирование прибыли на предприятии осуществляется тремя методами: методом прямого счета, аналитическим методом и методом, основанным на эффекте производственного (операционного) рычага.

Метод прямого счета применяется при небольшом ассортименте выпускаемой продукции. Прибыль этим методом определяется по всей номенклатуре реализуемой продукции посредством исключения из суммы выручки от реализации продукции полной себестоимости этой продукции. Расчету прибыли предшествует расчет объема реализации, цены на продукцию в планируемом периоде, полной себестоимости продукции в отчетном периоде и себестоимости на предстоящий период.

Аналитический метод основывается на сопоставлении показателей за два смежных отрезка времени. Прибыль предприятия на предстоящий год устанавливается на основании его прибыли за предшествующий период, скорректированный в зависимости от действия факторов, влияющих на ее величину. Планирование прибыли по несравнимой продукции в этом случае осуществляется отдельно. Прибыль от прочей реализации планируется методом прямого счета. Прибыль от внереализационных операций определяется на основе опыта прошлых лет, а такие показатели, как доходы от долевого участия в деятельности других предприятий, дивиденды и проценты по ценным бумагам, принадлежащим предприятию - в зависимости от прогнозов в развитии предпринимательской деятельности хозяйствующего субъекта.

Метод, основанный на эффекте производственного рычага базируется на принципе разделения затрат на постоянные и переменные.

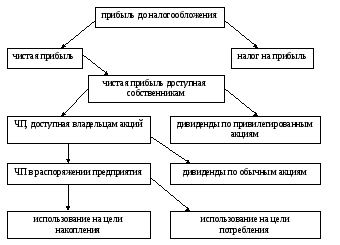

Распределение прибыли на предприятии отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития. На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов. В соответствии с уставом или решением распорядительного органа на предприятии создаются фонды накопления, потребления, социальной сферы. Предприятие может непосредственно распределять чистую прибыль по отдельным направлениям.

Список используемой литературы

Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и сервис. – 2010

Бурмистрова Л.М. Финансы организаций (предприятий). – М.: ИНФРА-М, 2010

Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами (финансы предприятий). – М.: ИНФРА-М, 2011

Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). – М.: КноРус, 2009

Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий). – М.: Проспект, 2012

Куксов А. Планирование деятельности предприятия. – М.: Экономист. 2010

Новодворский В. Д. Прибыль предприятия: бухгалтерская и экономическая. – М.: Финансы. – 2009

Остапенко В.В. Финансы предприятий. – М.: Омега-Л, 2013

Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием. – М.: ИНФРА-М, 2009

Степаненко В.В. Финансы предприятий. – М.: Омега-Л, 2012

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2011

Финансы / Под ред. Г. Б. Поляка. – М.:ЮНИТИ, 2013

Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2011

Приложение 1. Направления распределения

и использования прибыли предприятия

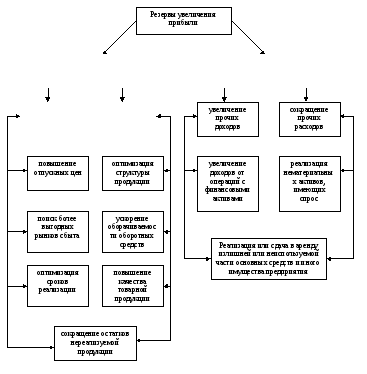

Приложение 2. Схема резервов

увеличения бухгалтерской прибыли

увеличение доходов

и

сокращение расходов

по

обычным видам

деятельности

увеличение прочих

доходов и сокращение прочих расходов

1

Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). – М.: КноРус, 2009, с. 43

2Куксов А. Планирование деятельности предприятия. – М.: Экономист. 2010, с. 33

3Новодворский В. Д. Прибыль предприятия: бухгалтерская и экономическая. – М.: Финансы. – 2009, с. 16

4Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2011, с. 144

5Новодворский В. Д. Прибыль предприятия: бухгалтерская и экономическая. – М.: Финансы. – 2009, с. 27

6Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий). – М.: Проспект, 2012, с. 65

7Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и сервис. – 2010, с. 109

8Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и сервис. – 2010, с. 114

9Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2011, с. 106

10Финансы / Под ред. Г. Б. Поляка. – М.:ЮНИТИ, 2013, с. 189

11Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием. – М.: ИНФРА-М, 2009, с. 69

12Остапенко В.В. Финансы предприятий. – М.: Омега-Л, 2013, с.55

13Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами (финансы предприятий). – М.: ИНФРА-М, 2011, с.85

14Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами (финансы предприятий). – М.: ИНФРА-М, 2011, с. 87

15

Бурмистрова Л.М. Финансы организаций (предприятий). – М.: ИНФРА-М, 2010, с. 23