Баланс (бухгалтерский баланс)

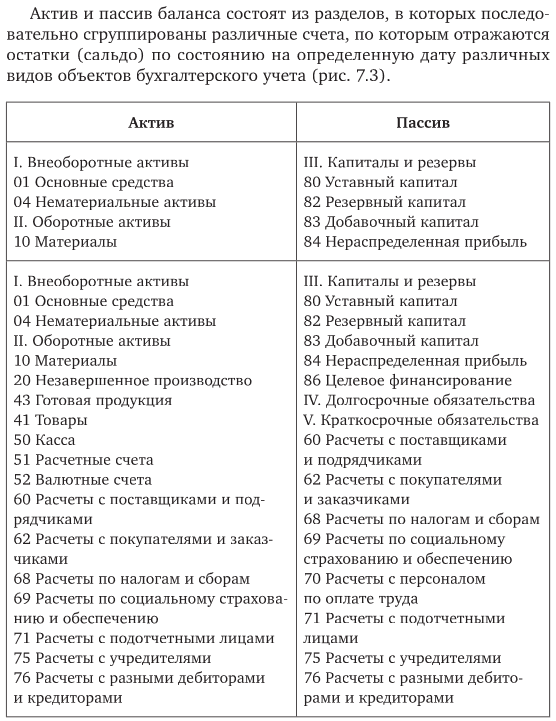

Баланс — это способ укрупненной экономической группировки имущества по его составу и источникам его формирования за отчетный период в денежном выражении, на определенную дату. Бухгалтерский баланс содержит конкретные данные об остатках средств и источниках их формирования, а также о наличии дебиторской и кредиторской задолженности на отчетную дату.

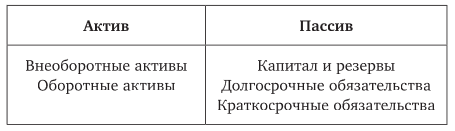

Бухгалтерский баланс — это таблица, состоящая из двух частей, поскольку имущество организации рассматривается с двух позиций:

1) по составу и размещению (актив);

2) источникам образования (пассив).

Таким образом, имущество организации отражается в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает (активы), другая — из каких источников они возникли (пассивы). Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой — по источникам его образования. Основное правило баланса: актив равен пассиву.

В общем виде бухгалтерский баланс можно представить следующим образом (рис. 7.2).

Таким образом, баланс — это точная информация об остатках средств (оборотных и внеоборотных) и источниках их образования (собственных (капиталы и резервы) и привлеченных) на определенную дату.

52. Бухгалтерская (финансовая) отчетность: понятие, содержание, порядок представления.

Составление бухгалтерской отчетности (в совокупности с балансом) является завершающим этапом обобщения комплекса хозяйственных операций, имеющих место в организации в определенный отрезок времени. Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Общие правила ее формирования содержатся в ст. 13 «Общие требования к бухгалтерской (финансовой) отчетности», ст. 14 «Состав бухгалтерской (финансовой) отчетности» Закона о бухучете. Более детально отношения по формированию и представлению бухгалтерской отчетности урегулированы ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. приказом Минфина России от 6 июля 1999 г. № 43н).

Отчетность (в совокупности с балансом) представляет собой систему показателей, характеризующих производственно-хозяйственную и финансово-хозяйственную деятельность организации за определенный период и на отчетную дату. Эти показатели используются для анализа финансового состояния организации, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения организации на рынке.

Так, бухгалтерская отчетность состоит из таких форм, как: бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма № 2); приложения к формам № 1 и 2 (в том числе отчет о движении денежных средств); приложение к бухгалтерскому балансу. Кроме того, в состав бухгалтерской отчетности входит: пояснительная записка; аудиторское заключение (для организаций, подлежащих обязательному аудиту); сопроводительное письмо бухгалтерской отчетности.

Таким образом, кратко рассмотрев все элементы методологии бухгалтерского учета, можно сделать вывод о том, что, будучи задокументированы, оценены и структурированы по соответствующим счетам аналитического и синтетического учета, скалькулированы надлежащим образом, хозяйственные операции за определенный временной промежуток трансформируются в отчетность организации, которая дает объективную картину деятельности экономического субъекта.