Тема 9. Государственное регулирование экономики

Государственный бюджет и его структура.

Налоговая система и ее функции.

Здравоохранение и его финансирование.

Уровень жизни и неравенство доходов.

Формы и методы регулирования экономики.

1. Государственный бюджет и его структура.

Государственный бюджет – это годовой план государственных расходов и источников их покрытия. Внебюджетные фонды – это денежные средства государства, имеющие целевое назначение и не включенные в государственный бюджет. Обычно выделяют следующие основные статьи государственных расходов: административно-хозяйственные, социальные расходы, военные расходы, расходы связанные с обслуживанием государственного долга. Государственные расходы выполняют ряд важнейших функций в экономике: за счет средств, выделяемых из государственного бюджета, осуществляется поддержка фирм, испытывающих определенные проблемы, оказывается помощь малоимущим, финансируются социальные программы и т.д. Доходы государственного бюджета складываются из налоговых и неналоговых поступлений. К неналоговым поступлениям относятся доходы от деятельности государственных предприятий, от продажи государственной собственности и т.п. Однако основную долю поступлений в бюджет дают налоговые поступления.

В зависимости от административно-территориального устройства той или иной страны бюджеты бывают центральными, областными, земельными, региональными, местными и т. д. В России выделяют федеральный бюджет, региональные бюджеты, местные бюджеты. Расчетная сумма всех бюджетов носит название консолидированный бюджет. Государственный бюджет всегда представляет собой компромисс, отражающий соотношение сил основных групп носителей различных социально-экономических интересов в стране.

Особое значение имеет величина государственных расходов по отношению к ВВП. Все государственные расходы составляют в среднем 50% ВВП. В подавляющем большинстве стран уровень расходов государства был существенно ниже. Лишь в Швеции, Дании, Бельгии, Нидерландах этот показатель превышал российский, а в Норвегии и Австрии был к нему близок. Последние десятилетия в мировой экономике выявили определенную зависимость между уровнем государственных расходови темпами экономического роста: чем ниже этот уровень, тем выше темпы экономического роста.

Если расходы бюджета равны его доходам, то бюджет называется сбалансированным, если доходы превышают расходы, то образуется профицит бюджета; если же расходы превышают доходы – то образуется бюджетный дефицит. Многие страны имеют бюджетный дефицит.

Причины возникновения дефицита бюджета:

долгосрочные тенденции в динамике налоговых поступлений;

стадия воспроизводственного цикла, в котором находится экономика страны;

текущая политика правительства в области бюджетных расходов и доходов, которая может игнорировать, либо в недостаточной степени учитывать долгосрочные цели социально-экономического развития.

Дефицит бюджета покрывается за счет внутренних и внешних займов, что соответственно образует внутренний и внешний государственный долг. Внутреннее заимствование осуществляется в виде кредитов Центрального банка, что означает дополнительную эмиссию денег и является мощным толчком инфляции, а также путем выпуска государственных облигаций. Внешнее заимствование означает получение кредитов у различных государств и международных организаций. В начале 90-х годов в России покрытие дефицита бюджета шло в основном за счет кредитов ЦБ, затем от них практически отказались.

Политика, которую проводит правительство в отношении государственного бюджета, называется бюджетно-налоговой или фискальной политикой. Если правительство целенаправленно стремится изменить совокупный спрос и объем производства, оно может осуществить определенные изменения в государственных расходах и налогах. Такая политика называется дискреционной фискальной политикой. Главная задача этой политики – противодействие циклическим изменениям совокупного спроса и объемов производства в стране. Во время спада дефицит бюджета увеличивается, во время подъема – бюджет имеет превышение доходов над расходами. Фискальная политика, которая приводит к расширению совокупных расходов и снижению налоговых ставок, называется дискреционной стимулирующей( экспансионистской). Политика, которая приводит к уменьшению совокупных расходов и росту ставок налогов, называется дискреционная сдерживающая политика (рестриктивной).

Осуществление дискреционной фискальной политики осложняется тремя фундаментальными проблемами, заметно снижающими ее эффективность. Фискальная политика – это временной процесс, включающий три обязательных этапа: 1) осознание изменения макроэкономической ситуации и разработка новой фискальной политики; 2) ее осуществление; 3) оценка последствий и эффективности проведения новой фискальной политики. Временная протяженность фискального процесса порождает эффект лага - временной «разрыв» между исходным и конечным пунктами этого процесса. Реальное изменение фискальной политики во многом зависит от соотношения «внеэкономических» факторов. Не всегда правительство располагает системой адекватных и сопоставимых показателей, позволяющих объективно фиксировать происходящие изменения. Все эти проблемы в какой-то степени может сгладить недискреционная (автоматическая) фискальная политика.

Если правительство не стремится целенаправленно менять ставки налогов и позволяет налоговым поступлениям снижаться во время спада экономики, то такая политика называется автоматической фискальной политикой. Автоматической такая фискальная политика называется потому, что то, что следовало бы делать правительству, за него делают «автоматические стабилизаторы». В качестве таковых обычно рассматривают прогрессивные ( и даже пропорциональные) налоги и социальные трансферты (пособия). С их помощью бюджет будет автоматически изменяться в сторону роста государственных доходов при подъеме производства или в сторону роста государственных расходов при спаде производства. В случае спада доходы у экономических субъектов падают, но снижаются и налоги, а это немного стимулирует экономику к росту. В случае подъема, «перегрева» доходы растут, но растут и налоги, а это немного сдерживает дальнейший подъем, чреватый кризисом перепроизводства.

Большую роль в анализе всех этих процессов сыграл Дж.Кейнс. Докейнсианская политика: во время спада поднимать ставки налога, чтобы не допустить уменьшения поступлений в бюджет. Кейнсианская политика: во время спада понижать ставки налога и увеличивать дефицит бюджета. Важен не ежегодно сбалансированный бюджет, а сбалансированный в ходе экономического цикла.

Государственный долг растет в разных странах различными темпами. Превышение государственного долга над ВВП более, чем в 2,5 раза, считается опасным для стабильности экономики, особенно для устойчивого денежного обращения. Наиболее тяжелыми являются краткосрочные долги. По ним приходится выплачивать основную сумму с высокими процентами. Особую проблему представляет собой внешний долг. Если платежи по нему составляют значительную часть от внешнеэкономической деятельности, например, 20-30%, то привлекать новые займы из-за рубежа становится трудно.

Налоговая система и ее функции.

Налог – принудительная выплата государству домохозяйствами и фирмами денег, в обмен на которые они непосредственно не получают товары или услуги. Налоги имеют столь же древнюю историю, что и государство. История разных стран знает самые неожиданные объекты налогообложения: налоги на певчих птиц, скаковых лошадей, на меха и т.д. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образуют налоговую систему.

К элементам налоговой системы относятся: субъект налога – лицо, которое по закону обязано платить налог; носитель налога – лицо, которое фактически уплачивает налог; объект налога – доход или имущество, с которого исчисляется налог; ставка налога – величина налоговых начислений на единицу объекта налога.

Прямой налог – сбор в пользу государства в зависимости от доходов и стоимости имущества. Косвенный налог – сбор в пользу государства при осуществлении определенных действий. Косвенные налоги могут перекладываться на других лиц, включая их в цену товара или услуги: например, взимается косвенный налог с продавца, а оплачивает его покупатель.

Вследствие разнообразия налоговых ставок налоговая система может включать налог прогрессивный, регрессивный или пропорциональный.

Налоги выполняют три важнейшие функции:

обеспечение финансирования государственных расходов (фискальная).

изменение соотношения между доходами разных групп населения(социальная)

государственное регулирование экономики (регулирующая).

Социальная и регулирующая функция налогов стали активно использовать во второй половине ХХ века.

Распределение налогового бремени в рыночной экономике может осуществляться на определенных принципах:

а) принцип полученных благ: те, кто получает больше выгод от государственных программ, должен больше платить налогов;

б) принцип платежеспособности: тяжесть налогового бремени поставлена в зависимость от конкретного дохода и уровня благосостояния.

Мировой практикой выработаны следующие принципы формирования налоговой системы.

1. Экономическая эффективность: налоговая система не должна входить в противоречие с эффективным распределением ресурсов.

2. Административная простота: система должна быть простой и относительно недорогой в применении.

3. Гибкость: налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия.

4. Политическая ответственность: должна убеждать людей в отражении их интересов.

5.

Справедливость:

система должна быть справедливой в

соответствующем подходе к различным

индивидам.

Основные налоги:

Индивидуальный подоходный налог. Платежи осуществляются в течение года, но окончательный расчет делается в конце года. Высшие ставки подоходного налога в развитых странах: Канада – 29%; США – 30%;Великобритания – 40%; Япония – 50%; Италия – 51%; Германия – 53%; Франция – 57%; Швеция – 72%. В России единая ставка подоходного налога - 13%.

Налог на прибыль. В мировой практике типична ставка 30-35%. В России с 1 января 2009 действует основная ставка налога на прибыль - 20%, из которых 2% зачисляется в федеральный бюджет и 18% зачисляется в бюджеты субъектов Российской Федерации. 3).Социальные взносы (налоги). Взносы на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются частично самими работниками, частично их работодателями. В 2012 году в России предприниматели выплачивают в пенсионный фонд – 22% от фонда заработной платы, в фонд обязательного медицинского страхования – 2,9%, в фонд социального обеспечения – 5,1%. Эти выплаты включаются в издержки фирм.

4).Поимущественные налоги. Налогами облагаются, в основном, недвижимость, земля и строения. Роль налога на имущество – стимулировать эффективное использование имеющихся активов, чтобы фирмы своевременно освобождались от ненужного имущества, а граждане не накапливали земельные участки, дома и квартиры для спекуляции ими. Налог на имущество в России составляет до 2,2% от среднегодовой стоимости для фирм, а для физических лиц – 0,1% от инвентаризационной стоимости.

5). Потоварные налоги. К потоварным налогам относятся акцизы, таможенные пошлины, налог на добавленную стоимость (НДС) и другие налоги. НДС – представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат. ( в России в 2012 году ставка НДС - 18%. ,на отдельные группы товаров - 10%).

В России существует так называемая трехканальная фискальная система:

Федеральные налоги и сборы: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) единый социальный налог; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) водный налог; 8) сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов; 9) государственная пошлина.

Региональные налоги: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог;

Местные налоги: 1) земельный налог; 2) налог на имущество физических лиц.

Размер налоговых ставок и сумм собранных налогов связаны определенной зависимостью. Повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов. Повышение налоговых ставок сверх определенного уровня может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений даже уменьшится. Зависимость налоговых поступлений от ставок налогов выражена в «кривой Лаффера». Артур Лаффер построил гипотетическую кривую (рис.10-2.), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т.е. логических рассуждений и теоретического умозаключения).

Используя налоговую функцию: Т = t Y, Лаффер показал, что существует оптимальная ставка налога (t опт.), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций).

Налоговая реформа 1980-90-х годов в развитых странах сыграла важную роль в стимулировании экономического роста. Если в 1986 г. фирмы выплачивали в счет налогов 46% своей прибыли, то в 1990 – 36%, а сейчас около 30%. Шло как снижение ставок налогообложения, так и увеличение различных налоговых льгот

В России принят новый Налоговый кодекс, который означает формирование налоговой системы страны.

Основные направления совершенствования налоговой системы:

обеспечение стабильности налоговых ставок;

максимальное упрощение налоговой системы, изъятие инструкций, имеющих неоднозначное толкование;

ослабление налогового пресса путем снижения налоговых ставок;

оптимальное сочетание прямых и косвенных налогов;

приведение в соответствие с налоговым законодательством иных законов;

максимальный учет реальных издержек хозяйствующих субъектов.

Здравоохранение и его финансирование.

Важнейшую функцию по сохранению и повышению уровня общественного здоровья выполняет система здравоохранения. В широком смысле в эту систему можно включить те отрасли и производства, где формируется материально-техническая база: строятся соответствующие объекты, производится медицинская техника, выпускаются лекарственные препараты и т.д. Собственно здравоохранение предназначено для осуществления оздоровительных, профилактических, лечебных и других подобных функций, проведения соответствующих научных изысканий.

В развитых странах мира в последние десятилетия идет увеличение расходов на здравоохранение. В среднем они увеличились с 4% ВВП в 1960 г. до 8-10% в настоящее время. Причин такого увеличения много. Однако особое значение имеют структурные сдвиги в здравоохранении и общественном здоровье: а) изменение структуры заболеваний в сторону тех видов, которые требуют длительного и дорогостоящего лечения; б) рост зависимости медицины от технических средств, формирование системы «врач – техника – пациент»; в) существенное старение населения ( средние затраты на лечение лиц старше 60-ти лет в 3-4 раза выше); г) возникновение и нарастание массового спроса на ранее уникальные и редкие, особо дорогостоящие медицинские услуги ( например, трансплантация живых органов) вследствие достижений медицинской науки и практики; д) перспективы массового распространения новых опасных заболеваний (СПИД и др.).

Особую специфику здравоохранению придает то обстоятельство, что сегодня здоровье рассматривается как одно из прав человека. Существуют три подхода:

1. Государство обязано заботится о здоровье своих граждан. В соответствии с такой установкой человек, как потребитель мед. услуг, находится под покровительством государства и его медицинских структур, которые принимают на себя ответственность за его здоровье.

2. Медицинские услуги не следует рассматривать в отдельности от всех других товаров и услуг. Те люди, которые имеют больше денег и хотят истратить их на поддержание своего здоровья («здоровье – капитал»), должны иметь такую возможность.

3. Каждый человек имеет право на определенный гарантированный минимум медицинской помощи (независимо от своего дохода и других критериев).

В развитии здравоохранения проявляются две тенденции. Первая связана с расширением круга медицинских услуг, увеличением затрат ресурсов, что требует подключения соответствующего механизма стимулирования потребителей и производителей мед. услуг. Действие второй тенденции определяется изменением, в известной степени, самого содержания лечебно-профилактической деятельности. Во всех развитых странах упор на профилактику становится важнейшим принципом.

В каждой стране исторически складывается и развивается свой особый способ привлечения экономических ресурсов для оказания медицинских услуг, сохранения и укрепления здоровья населения. Движение этих ресурсов опосредуется значительным количеством различных субъектов.

Экономическая модель здравоохранения – это отражение основных черт системы экономических отношений, складывающихся в этой отрасли, в определенном системном виде. Построение экономической модели связано с ответами на следующие вопросы: 1) кто и как финансирует систему здравоохранения?; 2) кому принадлежат медицинские объекты (учреждения)?; 3) каковы механизмы стимулирования медицинских работников и населения?; 4) как осуществляется контроль качества медицинского обслуживания? В зависимости от того, какую роль и функции выполняет государство в этих процессах, выделяют три экономические модели.

1.Американская (частная, рыночная, частно-страховая). Медицинские услуги для населения являются платными, широко используется частное мед.страхование, роль государства менее значительна. Наиболее ярко представлена в США, а также в Люксембурге и ЮАР.

США принадлежит ведущее место в мире по объему ресурсов, сосредоточенных в здравоохранении. Общие расходы в здравоохранении в последние годы составляют 11-13% ВВП. Для подавляющей части населения страны медицинские услуги являются платными. Цены достаточно высоки. Важнейшей чертой американской модели является сосуществование систем страхования – частной и государственной. Примерно 65% американцев охвачено частным групповым страхованием, 12% - частным индивидуальным, 13% - государственным медицинским страхованием.

Крупнейшими государственными программами финансирования здравоохранения являются «Медикэр» и «Медикейд». Программа «Медикэр» входит в общую федеральную программу социального страхования. Она охватывает лиц в возрасте 65 лет и старше, а также инвалидов. «Медикейд» – программа государственного социального обеспечения, целью которой является оказание медицинской помощи беднейшим слоям населения США, чьи доходы ниже официального уровня бедности.

В США существуют три типа больниц: государственные,частные коммерческие и частные бесприбыльные. Из 5 млн.человек, занятых в системе здравоохранения, примерно 3 млн. работают в частных больницах. Центральная фигура системы мед.обслуживания в США – частнопрактикующий врач.

Система контроля здравоохранения отличается многогранностью: 1. Контроль за качеством медицинской помощи осуществляет Министерство здравоохранения и социальных служб; 2. Американская медицинская ассоциация (АМА) осуществляет функции «суда чести»; 3. Пациент имеет возможность подать в суд на врача; 4. Эффективным экономическим «контролером» выступает механизм внутриотраслевой конкуренции; 5. Контроль проводится также со стороны страховых компаний.

Недостатки американской модели: а) не решена проблема доступности мед.помощи для всего населения (около 40 млн.человек не имеют страхового полиса); б) постоянно действует тенденция к росту расходов на мед.обслуживание; в) недостаточная эффективность затрат на здравоохранение; г) относительно меньшее внимание к профилактике заболеваний, чем к лечению.

2. Государственная (бюджетная, социалистическая, английская). Роль государства значительна, финансирование осуществляется из государственного бюджета, бесплатной медицинской помощью охвачено все население. Данная модель характерна для Великобритании, Ирландии, Италии, многих развивающихся стран, в определенной мере – здравоохранение бывших социалистических стран.

Созданная в Великобритании в 1948 г. Национальная система здравоохранения (НСЗ) долгое время считалась примером для развитых стран. Финансовой основой НСЗ являются поступления от налогов, которые составляют 90% бюджета здравоохранения. Медицинские услуги предоставляются населению бесплатно. Почти все больницы являются государственными, а врачи и другой мед.персонал – наемными работниками, получающими от государства зарплату. Особую роль играет система оказания первичной медико-санитарной помощи. Около 90% всех обращений за мед.помощью относятся к врачам общей практики (ВОП). Граждане свободны выбирать себе ВОП, который в течение определенного периода времени будет их обслуживать, направляя своих пациентов к другим врачам-специалистам или, по необходимости, их госпитализировать. ВОП имеет свой собственный бизнес, получает финансирование главным образом в зависимости от количества «закрепившихся» у него пациентов, работая с Национальной системой здравоохранения на контрактной основе.

В последние годы расходы на здравоохранение составляют около 6,5% ВВП Великобритании. Главным недостатком английской модели считается жесткая централизация финансовых средств. Почти все источники финансирования замыкаются на государственный бюджет. Это ограничивает возможности развития, снижает действие материальных стимулов, усиливает бюрократизацию системы управления. В клиниках возникают очереди пациентов на операции.

3. Соцстраховская ( социально-страховая, система регулирования страхования здоровья). Медицинские услуги в основном платные, но оплата производится в значительной части за счет обязательного медицинского страхования, которым охвачено все или почти все население. Данная модель характерна для большинства развитых стран. Наиболее яркие представители: Германия, Франция, Бельгия, Нидерланды, Австрия, Япония. В рамках этой модели можно выделить страны Скандинавии, здравоохранение которых по ряду характеристик значительно приближается к первой модели. (Такой вариант часто называют промежуточным, или бюджетно-страховой моделью).

Одним из наиболее ярких представителей соцстраховской модели здравоохранения является Германия. Медицинская помощь платная. Расходы на здравоохранение около 9% ВВП. Отличительная черта – обязательное медицинское страхование. Финансирование осуществляется из трех источников: страховых взносов предпринимателей, отчислений из заработков работников, субсидий государства. В условиях обязательного страхования определен базовый объем медицинских услуг, гарантированный всем застрахованным. В стране действует около 1000 независимых страховых фондов (45 – государственные, 55% - частные). Взносы в страховые фонды составляют 6,5% от заработной платы для работника и 6,5% от фонда заработной платы – для предпринимателей. В системе обязательного медицинского страхования используется принцип «личного участия в издержках», когда определенную часть цены медицинских услуг (в Германии – около 20%) оплачивают сами застрахованные. Амбулаторную помощь населению оказывают в основном врачи общей практики. По принадлежности больницы делятся на общественные, бесприбыльные, частные. Бесприбыльные принадлежат, как правило, Церкви и Красному Кресту; частные функционируют как коммерческие предприятия.

Общие чертысоцстраховой и государственной моделей здравоохранения: 1) и та, и другая имеют общественные фонды финансирования и обеспечивают одинаковые социальные гарантии для подавляющего большинства населения; 2) доля платной (т.е. выходящей за рамки обязательного страхования) медицинской помощи невелика; 3) аккумулируемые финансовые средства находятся под контролем государства, которое осуществляет общее руководство отраслью, руководствуясь общественными целями и приоритетами.

Между государственной и соцстраховой моделями имеются и отличия: 1) не один, а три источника финансирования здравоохранения в соцстраховой модели; 2) иная форма участия государства в финансировании отрасли, состоящая не в простом выделении ей части средств госбюджета, а в использовании механизма общих и целевых субсидий; 3) в соцстраховой – преимущественно децентрализованный порядок финансирования; 4) функции формирования и распределения страховых фондов возлагаются на систему страховых организаций (фондов), охватывающих всю страну и действующих в значительной мере автономно.

Сложившаяся в России за последние 15 лет система здравоохранения может быть определена как бюджетно-страховая экономическая модель здравоохранения.В июне 1991 г. был принят закон «О медицинском страховании граждан в РСФСР», который вступил в действие с 1 января 1993 года. С 1 января 2011 года вступил в силу Федеральный закон РФ "Об обязательном медицинском страховании в Российской Федерации».

Объектом медицинского страхования является страховой риск, связанный с затратами на оказание медицинской .помощи при возникновении страхового случая.

1. Субъектами обязательного медицинского страхования являются:

1) застрахованные лица;2) страхователи;3) Федеральный фонд.

2. Участниками обязательного медицинского страхования являются:

1) территориальные фонды;2) страховые медицинские организации;

3) медицинские организации.

Страхователями для работающих граждан являются лица, производящие выплаты и иные вознаграждения физическим лицам ( фирмы). Страхователями для неработающих граждан являются органы исполнительной власти субъектов Российской Федерации. Страховщиком по обязательному медицинскому страхованию является Федеральный фонд в рамках реализации базовой программы обязательного медицинского страхования.Территориальные фонды - некоммерческие организации, созданные субъектами Российской Федерации. Они осуществляют отдельные полномочия страховщика в части реализации территориальных программ обязательного медицинского страхования.

Базовая программа ОМС составляется и утверждается на федеральном уровне. На основе базовой программы субъекты Российской Федерации утверждают территориальные программы, которые по объему не могут быть меньше базовой программы. Законодательно определены права и обязанности всех субъектов обязательного медицинского страхования.

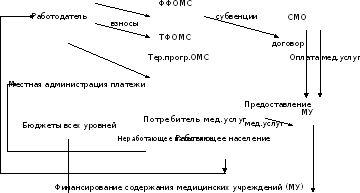

Источниками финансовых ресурсов системы здравоохранения России являются:

а) средства федерального бюджета, бюджетов республик и местных бюджетов; б) средства государственных и общественных организаций, предприятий и других хозяйствующих субъектов; в) личные средства граждан; г) безвозмездные и благотворительные взносы и пожертвования; д) доходы от ценных бумаг; е) кредиты банков и других кредиторов; ж) иные источники, не запрещенные законодательством. Из всех этих средств формируются фонды здравоохранения и фонды медицинского страхования. Двумя основными каналами поступления финансовых средств медицинским организациям выступают бюджеты разных уровней и ОМС.

Схема государственного финансирования здравоохранения за счет средств бюджета и ОМС выглядит следующим образом:

Система здравоохранения России характеризуется наличием комплекса глубоких экономических проблем, которые воспроизводятся на протяжении всего этого периода времени:

1. Финансовая необеспеченность государственных гарантий медицинской помощи населению. Произошел разрыв между декларируемыми и реальными экономическими условиями получения медицинской помощи. Финансирование в значительной мере переносится на самих граждан и работодателей. Расходы населения на лекарственные средства и медицинские услуги растут высокими темпами. Нарастание платности медицинской помощи усиливается.

2. Незавершенность введения системы обязательного медицинского страхования. Главным изъяном является несбалансированность программ ОМС с размерами страховых платежей. Система ОМС аккумулирует лишь около 40% совокупного объема государственного финансирования здравоохранения. Субъекты Российской Федерации часто не осуществляют взносы на неработающее населения в полном объеме.

3. Существенное территориальное неравенство в финансовом обеспечении прав гражданна получение медицинской помощи. Разница между регионами в размерах государственного финансирования здравоохранения на душу населения достигла 15 кратного размера. Вариация размеров страховых взносов на одного работающего составила 12 раз.

4. Отсутствие экономических механизмов, побуждающих участников системы здравоохранения к росту эффективности использования ресурсов. Центральной проблемой организации финансирования государственных и муниципальных учреждений является двойственность источников и методов их финансирования за предоставление населению медицинской помощи, предусмотренной базовой программой ОМС. Эти медицинские учреждения получают примерно 50-60% средств в виде бюджетного финансирования содержания учреждения, от 30 до 50% - из системы ОМС в виде оплаты оказанной медицинской помощи и от 5 до 15% - в виде доходов от оказания платных медицинских услуг.Страховые взносы в системе ОМС и расходы на здравоохранения.

Страховые взносы в системе ОМС и расходы на здравоохранения

------------------------------------------------------------------------------------------------

Германия Франция Греция Польша Россия

1.Страх.взнос

(% от ФОТ) 14,5 13,5 7,65 8 5,1

Взнос работодателя 7 12,8 5,1 7,75 5,1

Взнос работника 7,5 0,75 2,55 0,25 -

Гос.расходы на

Здрав., % ВВП 8,2 8,8 5,9 4,3 3,7

Гос.расходы на

Душу нас., дол.США 2858 3139 1414 389 375

Главное направление реформирования: нынешняя бюджетно-страховая система здравоохранения должна быть преобразована в систему, основанную на страховом принципе, то есть двухканальная система поступления финансовых средств в медицинскую организацию уступает место одноканальной системе. Напрямую из бюджетов должны будут финансироваться высокотехнологичные виды медицинской помощи, лечение заболеваний, имеющих особую социальную значимость ( туберкулез, ВИЧ-СПИД, психические заболевания пр.), санитарно- эпидемиологический надзор и контроль и др.

Необходимо в ближайшие годы осуществить следующие мероприятия:

1. Увеличить государственные расходы на здравоохранение. Довести их удельный вес в ВВП не менее чем 5%. Увеличение этих расходов позволит преодолеть отставание заработной платы работников здравоохранения от среднего уровня в стране, соблюсти государственные гарантии бесплатного лекарственного обеспечения, осуществить замену изношенного медицинского оборудования.

2. Обеспечить сбалансированность программ обязательного медицинского страхования с финансовыми ресурсами. Страховые взносы должны устанавливаться после утверждения тарифов на оплату медицинских услуг и стоимости базовых программ ОМС.

3. Изменить роль страховых медицинских организаций. СМО должны стать информированными покупателями медицинской помощи в интересах застрахованных. Для этого необходимо изменить правила участия страховщиков в системе ОМС.

4. Внедрить новые методы оплаты медицинской помощи. Необходимо исключить сметное финансирование ( оплата соответствующих статей расходов содержания учреждения) медицинских организаций, поскольку это стимулирует затратный тип хозяйствования. Сегодняшние методы оплаты за фактические расходы должны уступить место предварительным методам оплаты, при которых страховщик берет на себя ответственность за оплату согласованных объемов медицинской помощи. Финансирование работы медицинских учреждений должно происходить на основе договоров, заключаемых ими со страховщиками.

5. Расширить хозяйственную самостоятельность организаций здравоохранения. Организационно-правовая форма бюджетного учреждения становится несовместимой со страховыми принципами. Необходимо иметь в государственном секторе не только административно контролируемые бюджетные учреждения, но и государственные организации с более широкими полномочиями ( автономное учреждение, автономная государственная (муниципальная) некоммерческая организация).

6. Реструктурировать систему здравоохранения страны. Реструктуризация – это процесс перегруппировки ресурсов между отдельными звеньями и уровнями оказания медицинской помощи. Главные сдвиги в структуре: из сектора стационарной помощи в сектор амбулаторно-поликлинической помощи; от специализированной амбулаторной помощи в сектор первичной медико-санитарной помощи; из учреждений, оказывающих высокоспециализированную помощь, в учреждения, оказывающие специализированную медицинскую помощь; от мелких диагностических подразделений к централизованным службам.