Задача 4.1

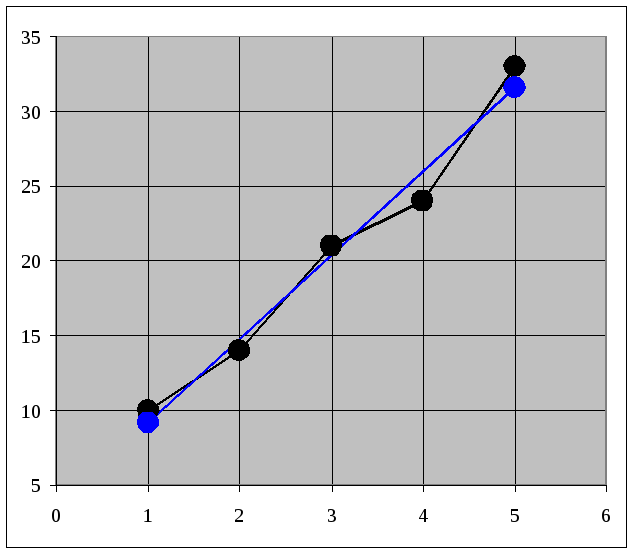

В течение девяти последовательных недель фиксировался спрос Y(t) (млн. руб.) на кредитные ресурсы финансовой компании. Временной рядY(t) этого показателя приведен ниже в таблице.

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Yt |

10 |

14 |

21 |

24 |

33 |

41 |

44 |

47 |

49 |

Требуется:

Проверить наличие аномальных наблюдений.

Построить линейную модель Ŷ(t) =a0+a1t, параметры которой оценить МНК (Ŷ(t) – расчетные, смоделированные значения временного ряда.).

Построить адаптированную модель Брауна Ŷ(t) =a0+a1kс параметром сглаживания α = 0,4 и α = 0,7; выбрать лучшее значение параметра сглаживания.

Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использования R/S-критерия взять табулированные границы 2,7 – 3,7).

Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности p= 70 %).

Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Решение:

1.Проверим наличие аномальных наблюдений с помощью метода Ирвина. Для этого надо вычислить величину λtпо формуле λt=yt–yрасч/Sy,

_______________

где Sy= √(yt–yср)2/(n– 1).

Если рассчитанная величина λtпревышает табличный уровень, то уровеньytсчитается аномальным. Для десяти наблюдений λтабл= 1,5. Согласно колонке 15 таблицы 5 аномальных наблюдений нет.

2. Уравнение линейной регрессии имеет вид: yрасч=a0+a1∙t. Значения параметровa0иa1линейной модели определим, используя данные таблицы 1.

Таблица 1.

|

|

t |

Yt |

t∙Yt |

t2 |

|

|

1 |

10 |

10 |

1 |

|

|

2 |

14 |

28 |

4 |

|

|

3 |

21 |

63 |

9 |

|

|

4 |

24 |

96 |

16 |

|

|

5 |

33 |

165 |

25 |

|

|

6 |

41 |

246 |

36 |

|

|

7 |

44 |

308 |

49 |

|

|

8 |

47 |

376 |

64 |

|

|

9 |

49 |

441 |

81 |

|

Сумма |

45 |

283 |

1733 |

285 |

|

Среднее |

5 |

31,4 |

193 |

31,7 |

(y∙t)ср–yср∙tср193 – 131,4 ∙ 5

a1 = ——————— = —————–– = 4,9

(t2)ср – (tср)2 31,7 – 5

a0 = yср – a1 ∙ tср = 31,4 – 5 ∙ 5 = 5,3

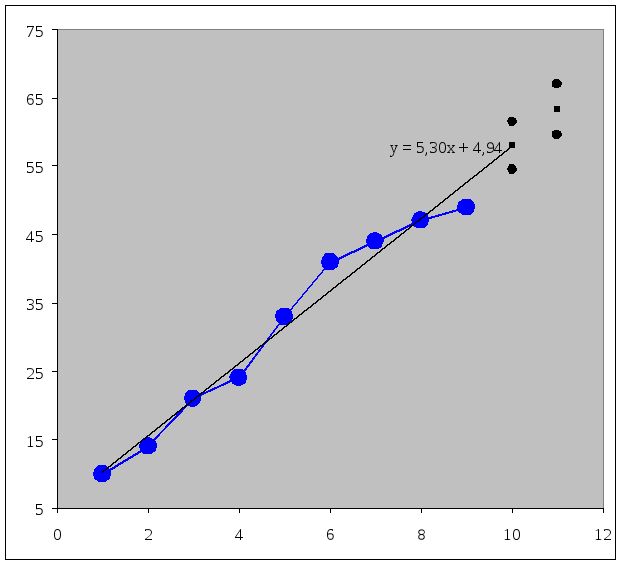

Уравнение линейной регрессии имеет вид: yрасч= 5,30 + 4,94 ∙t.

3. Построим адаптивную модель Брауна.

|

n |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

x |

10 |

14 |

21 |

24 |

33 |

41 |

44 |

47 |

49 |

Начальные оценки параметров получим по первым пяти точка при помощи метода наименьших квадратов.

na0 + a1∑x = ∑y

a0∑x + a1∑x2 = ∑xy

5a0 + 15a1 = 102

15a0 + 55a1 = 362

∑y ∙ ∑x2 – ∑xy ∙ ∑x

a0 = —————————

n ∑x2 - ∑x ∙ ∑x

102 ∙ 55 – 362 ∙ 15

a0 = —————————— ≈ 3,60

5 ∙ 55 – 15 ∙ 15

n∑xy– ∑y ∙ ∑x

a1 = ———————

n∑x2– ∑x∙ ∑x

5 ∙ 362 – 102 ∙ 15

a1= —————————— ≈ 5,60

5 ∙ 55 – 15 ∙ 15

Данные для расчета возьмем в следующей таблице:

|

|

|

|

|

|

|

Сумма |

|

x |

1 |

2 |

3 |

4 |

5 |

15 |

|

y |

10 |

14 |

21 |

24 |

33 |

102 |

|

x2 |

1 |

4 |

9 |

16 |

25 |

55 |

|

xy |

10 |

28 |

63 |

96 |

165 |

362 |

Уравнение линейной регрессии имеет вид: yx= 3,60 + 5,60x.

Получили a0(0) = 3,60,a1(0) = 5,60.

Возьмем α = 0,4, k= 1 и β = 1 – α = 1 – 0,4 = 0,6.

Будем находить последующие значения a0(t) иa1(t) по формулам

a1(t) = a1(t – 1) + (1 – β)2 ∙ (Y(t) – Yp(t)) и a0(t) = a0(t – 1) + a1(t – 1) + (Y(t) – Yp(t)) ∙ (1 – β2),

где Yp(t) = a0(t – 1) + a1(t – 1)k.

|

Номер |

Факт |

a0 |

a1 |

Расчет |

Отклонение |

|

|

|

3,60 |

5,60 |

|

|

|

1 |

10 |

9,71 |

5,73 |

9,20 |

0,800 |

|

2 |

14 |

14,52 |

5,50 |

15,44 |

-1,440 |

|

3 |

21 |

20,65 |

5,66 |

20,02 |

0,984 |

|

4 |

24 |

24,83 |

5,29 |

26,30 |

-2,301 |

|

5 |

33 |

31,96 |

5,75 |

30,12 |

2,885 |

|

6 |

41 |

39,82 |

6,27 |

37,71 |

3,290 |

|

7 |

44 |

44,75 |

5,94 |

46,09 |

-2,090 |

|

8 |

47 |

48,33 |

5,35 |

50,69 |

-3,693 |

|

9 |

49 |

50,68 |

4,60 |

53,68 |

-4,679 |

|

10 |

|

|

|

55,29 |

|

|

11 |

|

|

|

59,89 |

|

___________________

u(1) = 1,12 ∙ 3,12 ∙ √1 + 1/9 + (9 + 1 – 5)2/60 ≈ 4,32

k= 1 (t= 10).

Нижняя граница: 55,29 – 4,32 = 50,97

Верхняя граница: 55,29 + 4,32 = 59,60

___________________

u(2) = 1,12 ∙ 3,12 ∙ √1 + 1/9 + (9 + 2 – 5)2/60 ≈ 4,57

k= 2 (t= 10).

Нижняя граница: 59,89 – 4,57 = 55,32

Верхняя граница: 59,89 + 4,57 = 64,45

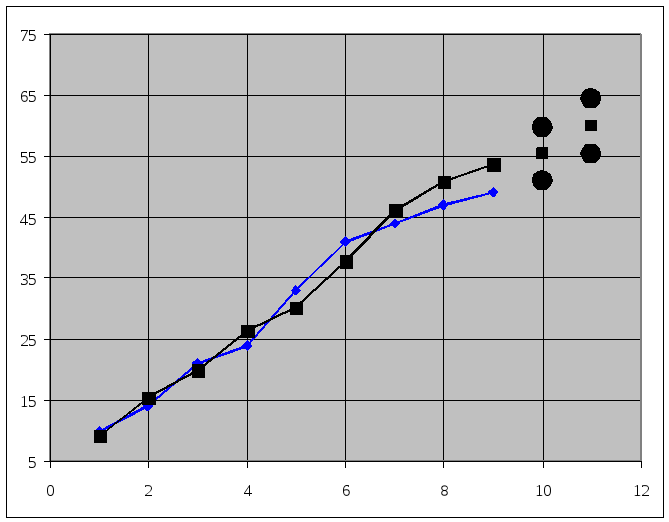

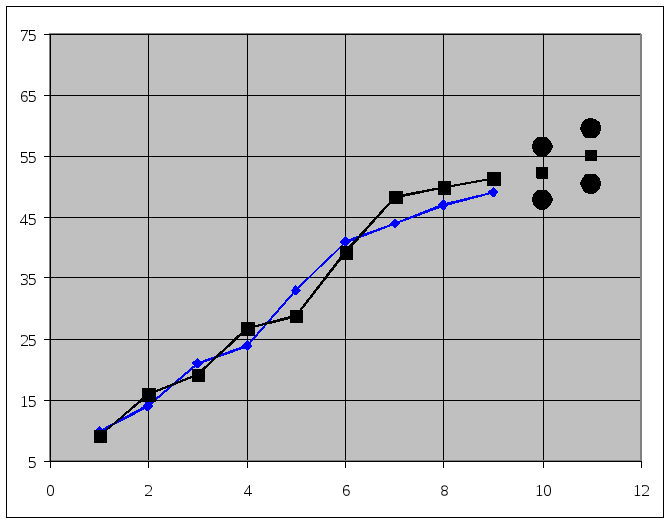

Результаты аппроксимации и прогнозирования по адаптивной модели Брауна при α = 0,4.

Возьмем α = 0,7, k= 1 и β = 1 – α = 1 – 0,7 = 0,3.

Будем находить последующие значения a0(t) иa1(t) по формулам

a1(t) = a1(t – 1) + (1 – β)2 ∙ (Y(t) – Yp(t)) и a0(t) = a0(t – 1) + a1(t – 1) + (Y(t) – Yp(t)) ∙ (1 – β2),

где Yp(t) = a0(t – 1) + a1(t – 1)k.

|

Номер |

Факт |

a0 |

a1 |

Расчет |

Отклонение |

|

|

|

3,60 |

5,60 |

|

|

|

1 |

10 |

9,93 |

5,99 |

9,20 |

0,800 |

|

2 |

14 |

14,17 |

5,05 |

15,92 |

-1,920 |

|

3 |

21 |

20,84 |

5,92 |

19,22 |

1,776 |

|

4 |

24 |

24,25 |

4,57 |

26,76 |

-2,762 |

|

5 |

33 |

32,62 |

6,62 |

28,82 |

4,183 |

|

6 |

41 |

40,84 |

7,48 |

39,24 |

1,758 |

|

7 |

44 |

44,39 |

5,36 |

48,32 |

-4,321 |

|

8 |

47 |

47,25 |

4,01 |

49,75 |

-2,751 |

|

9 |

49 |

49,20 |

2,91 |

51,26 |

-2,262 |

|

10 |

|

|

|

52,11 |

|

|

11 |

|

|

|

55,02 |

|

___________________

u(1) = 1,12 ∙ 3,10 ∙ √1 + 1/9 + (9 + 1 – 5)2/60 ≈ 4,28

k= 1 (t= 11).

Нижняя граница: 52,11 – 4,28 = 47,82

Верхняя граница: 52,11 + 4,28 = 56,39

___________________

u(2) = 1,12 ∙ 3,10 ∙ √1 + 1/9 + (9 + 2 – 5)2/60 ≈ 4,57

k= 2 (t= 11).

Нижняя граница: 55,02 – 4,53 = 50,48

Верхняя граница: 55,02 + 4,53 = 59,55

Результаты аппроксимации и прогнозирования по адаптивной модели Брауна при α = 0,7.

Очевидно, что лучше взять α = 0,7.

4. Для того чтобы оценить параметры и качество этой модели (адекватность), а также построить точечный и интервальный прогнозы, заполним следующую таблицу:

Таблица 5.

|

t |

Yt |

t-tср |

(t-tср)2 |

Yt-yср |

(t-tср)(Yt-yср) |

Yt* |

εt= Yt- Yt* |

Точ. пов |

εt2 |

εt-εt-1 |

(εt-εt-1)2 |

εt∙εt-1 |

(εt- εср)2 |

λt |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

1 |

10 |

-4 |

16 |

-21,44 |

85,78 |

10,24 |

-0,24 |

- |

0,0576 |

|

|

|

0,060 |

0,1 |

|

2 |

14 |

-3 |

9 |

-17,44 |

52,33 |

15,54 |

-1,54 |

1 |

2,3716 |

-1,3 |

1,69 |

0,3696 |

2,385 |

0,7 |

|

3 |

21 |

-2 |

4 |

-10,44 |

20,89 |

20,84 |

0,16 |

1 |

0,0256 |

1,7 |

2,89 |

-0,246 |

0,024 |

0,1 |

|

4 |

24 |

-1 |

1 |

-7,44 |

7,44 |

26,14 |

-2,14 |

1 |

4,5796 |

-2,3 |

5,29 |

-0,342 |

4,599 |

0,9 |

|

5 |

33 |

0 |

0 |

1,56 |

0,00 |

31,44 |

1,56 |

0 |

2,4336 |

3,7 |

13,69 |

-3,338 |

2,420 |

0,7 |

|

6 |

41 |

1 |

1 |

9,56 |

9,56 |

36,74 |

4,26 |

1 |

18,1476 |

2,7 |

7,29 |

6,6456 |

18,110 |

1,8 |

|

7 |

44 |

2 |

4 |

12,56 |

25,11 |

42,04 |

1,96 |

0 |

3,8416 |

-2,3 |

5,29 |

8,3496 |

3,824 |

0,8 |

|

8 |

47 |

3 |

9 |

15,56 |

46,67 |

47,34 |

-0,34 |

0 |

0,1156 |

-2,3 |

5,29 |

-0,666 |

0,119 |

0,1 |

|

9 |

49 |

4 |

16 |

17,56 |

70,22 |

52,64 |

-3,64 |

1 |

13,2496 |

-3,3 |

10,89 |

1,2376 |

13,282 |

1,5 |

|

45 |

283 |

0 |

60 |

0 |

318 |

282,96 |

0,04 |

5 |

44,8224 |

|

52,32 |

12,01 |

44,822 |

|

|

5 |

31,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

В первой нижней строке под таблицей записаны суммы соответствующих граф, во второй – соответствующие средние значения.

Наличие тренда, то есть меру связи между переменными tиYtоценим по коэффициенту корреляции. Построим вспомогательную расчетную таблицу:

|

|

t |

Yt |

t-tср |

(t-tср)2 |

Yt-Yср |

(Yt-Yср)2 |

t∙Yt |

|

|

1 |

10 |

-4 |

16 |

-21,44 |

459,86 |

10 |

|

|

2 |

14 |

-3 |

9 |

-17,44 |

304,31 |

28 |

|

|

3 |

21 |

-2 |

4 |

-10,44 |

109,09 |

63 |

|

|

4 |

24 |

-1 |

1 |

-7,44 |

55,42 |

96 |

|

|

5 |

33 |

0 |

0 |

1,56 |

2,42 |

165 |

|

|

6 |

41 |

1 |

1 |

9,56 |

91,31 |

246 |

|

|

7 |

44 |

2 |

4 |

12,56 |

157,64 |

308 |

|

|

8 |

47 |

3 |

9 |

15,56 |

241,98 |

376 |

|

|

9 |

49 |

4 |

16 |

17,56 |

308,20 |

441 |

|

Сумма |

45 |

283 |

0 |

60 |

0 |

1730,22 |

1733 |

|

Среднее |

5 |

31,4 |

0 |

6,67 |

0 |

192,25 |

192,56 |

Коэффициент корреляции:

____ _ __

t ∙ Yt – t ∙ Yt

r = ————

t ∙ y

где t2 = ∑(t – tср)2/n

y2 = ∑( Yt – Yср)2/n

tср= ∑t/n

Ytср= ∑Yt/n

tср= 45/9 = 5

Ytср= 283/9 = 31,4

t2 = 60/9 = 6,67

y2 = 1730,22/9 = 192,25

r= (192,56 – 5 ∙ 31,4)/(2,58 ∙ 13,87) = 0,99

Оценим полученный коэффициент корреляции по статистике Стьюдента. То есть проверим гипотезу о ненулевом коэффициенте корреляции генеральной совокупности. Для проверки гипотезы установим значения tиFи сравним с заданными табличными значениями.

r2(n– 2) 0,992(9 – 2)

t= ———— = ————— = 263,21

1 – r21 – 0,992

Для уровня значимости = 0,05 при числе степеней свободыm=9tтабл= 2,262. Так какt>tтабл, то гипотезу о равенстве нулю коэффициента корреляции генеральной совокупности отвергаем.

Для проверки адекватности модели в соответствии и видом формул

|εср| _ ∑(εt– εt-1)2

ť = —— ∙ √nd= —————r1= (∑εt∙εt-1) : ∑ εt2.

S∑∑ εt2

организуем заполнение граф 9 – 13.

Легко убедиться, что математическое ожидание ряда остатков равна нулю, т.е. |εср| = 0.

Проверка случайности ряда остатков по критерию пиков дает результат: 5 (сумма графы 9) больше 0 (критическое число поворотных точек).

__________ _____

/ ∑ (εt– εср)2/ 44,82

S∑= / ————— = / ——— = 2,37

√ n– 1 √ 8

|εср| _ 0,04 _

ť = —— ∙ √n= —— ∙ √9 = 0,05

S∑2,37

Вычислим d по формуле

∑(εt– εt-1)252,32

d= ————— = ——— = 1,17

∑ εt244,82

При проверке независимости уровней ряда остатков друг от друга значение d= 1,17 при уровне значимостиa= 0,025 попадает в интервал междуd1= 1,08 иd2= 1,36, т.е. в область неопределенности. Поэтому придется воспользоваться формулой

r1= (∑εt∙εt-1) / ∑ εt2= 12,01/44,82 = 0,27.

Сопоставляя это число с табличным значением первого коэффициента автокорреляции 0,36, взятым для уровня значимости a= 0,01 иn= 9, увидим, что расчетное значение меньше табличного. Это означает, что с ошибкой в 1% ряд остатков можно считать некоррелированным, т.е. свойство взаимной независимости уровней остаточной компоненты подтверждается.

Соответствие ряда остатков нормальному распределению установим с помощью формулы

R/S = (εmax – εmin)/S,

_______________ ______

S = √ ∑(εt - εср)2/(n – 1) = √ 44,82/8 = 2,37

R/S = (4,26 – (-3,64))/S = 3,34

Дляn= 9 иa= 0,05 найдем критический интервал: [2,7; 3,7]. Вычисленное значение 3,34 попадает между табулированными границами с заданным уровнем вероятности. Значит, закон нормального распределения выполняется, и можно строить доверительный интервал прогноза.

5. Так как модель оказалась адекватной, оценим ее точность. Рассчитаем среднюю относительную ошибку по формуле

1 |εt| 1

Eотн= — ∑ —— ∙ 100% = — ∙ 0,51 ∙ 100% = 5,6 %.

n|Yt| 9

Такую ошибку можно считать приемлемой.

6. Экстраполяция уравнения Yt* = 4,94 + 5,30tвперед дает прогнозное значение равноеY10= 57,94 и равноеY11= 63,24.

Для построения интервального прогноза рассчитаем доверительный интервал. Примем значение уровня значимости a= 0,3, а значит, доверительную вероятность – 70 %. В этом случае критерий Стьюдента (при=n– 2 = 7) равенt,= 1,12. Вычислив среднеквадратическую ошибку тренда, с учетом значенияt,получим интервальный прогноз:

____________________

u(1) = 1,12 ∙ 2,53 ∙ √1 + 1/9 + (9 + 1 – 5)2/60 ≈ 3,50

k= 1 (t= 10).

Нижняя граница: 55,29 – 3,50 = 54,44

Верхняя граница: 55,29 + 3,50 = 61,45

___________________

u(2) = 1,12 ∙ 2,53 ∙ √1 + 1/9 + (9 + 2 – 5)2/60 ≈ 3,71

k= 2 (t= 10).

Нижняя граница: 63,24 – 3,71 = 59,54

Верхняя граница: 63,24 + 43,71 = 66,95

Таким образом, построенная модель является полностью адекватной динамике фактических показателей. Поэтому с вероятностью 70 % можно утверждать, что при сохранении сложившихся закономерностей развития значение показателя, прогнозируемое на 10 и 11 наблюдения с помощью линейной модели роста, попадают в промежуток, образованный нижней и верхней границей доверительного интервала.

7. Представим графически фактические значения показателя, результаты моделирования и прогнозирования.

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru. ID работы: 25568