FM_Bilety

.pdfЛиквидность – это способность материальных ценностей быстро и без проблем превращаться в денежные средства, денежные активы для погашения долгов, проведения оплаты, сделок или для собственных нужд. При этом ликвидные материальные ценности сохраняют свой номинал стоимости.

собственный оборотный капитал - определяется как разность между оборотными активами и краткосрочными обязательствами. Предприятие имеет собственный оборотный капитал до тех пор, пока оборотные активы превышают краткосрочные обязательства. Этот показатель также называют чистыми текущими активами.

Ликвидность баланса - это степень покрытия обязательств предприятия его активами, скорость превращения которых в деньги соответствует сроку погашения обязательств.

Изменение уровня ликвидности также можно оценить по динамике величины собственных оборотных средств фирмы. Так как эта величина представляет собой остаток средств после погашения всех краткосрочных обязательств, то ее рост соответствует повышению уровня ликвидности.

Для оценки ликвидности активы группируются на 4 группы по степени ликвидности, а пассивы группируются по степени срочности погашения обязательств (таблица 4.2)

Группировка статей актива и пассива для анализа ликвидности баланса

Активы |

|

|

|

|

Пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

Составляющие |

|

|

Показатель |

|

|

Составляющие (строки |

|

|

|

(строки формы №1) |

|

|

|

|

|

формы №1 – |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

бухбаланс) |

|

|

|

|

|

|

|

|

|

|

|

А1 — наиболее |

|

Денежные средства |

|

|

П1 — наиболее |

|

|

Кредиторская |

|

ликвидные активы |

|

и краткосрочные |

|

|

срочные |

|

|

задолженность и |

|

|

|

финансовые |

|

|

обязательства |

|

|

прочие краткосрочные |

|

|

|

|

|

|

|

|

|||

|

|

вложения (стр.260 + |

|

|

|

|

|

пассивы (стр.620 + |

|

|

|

|

|

|

|

|

|

||

|

|

стр.250) |

|

|

|

|

|

стр.670) |

|

|

|

|

|

|

|

|

|

|

|

А2 — |

|

Дебиторская |

|

|

П2 — |

|

|

Заемные средства и |

|

быстрореализуемые |

|

задолженность и |

|

|

краткосрочные |

|

|

другие статьи разд.6 |

|

активы |

|

прочие активы |

|

|

пассивы |

|

|

"Краткосрочные |

|

|

|

(стр.240 + стр.270) |

|

|

|

|

|

пассивы" (стр.610 + |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

стр.630 + стр.640 + |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стр.650 + стр.660) |

|

|

|

|

|

|

|

|

|

|

|

А3 — |

|

Статьи разд.2 |

|

|

П3 — |

|

|

Долгосрочные |

|

медленнореализуемые |

|

"Оборотные активы" |

|

|

долгосрочные |

|

|

кредиты и заемные |

|

активы |

|

(стр.210 + стр.220) и |

|

|

пассивы |

|

|

средства (стр.510 + |

|

|

|

долгосрочные |

|

|

|

|

|

стр.520) |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

финансовые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вложения (стр.140) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А4 — |

|

Внеоборотные |

|

|

П4 — |

|

|

Статьи разд.4 |

|

труднореализуемые |

активы (стр.110 + |

|

постоянные |

"Капитал и резервы" |

активы |

стр.120 — стр.140 + |

|

пассивы |

(стр.490) |

|

стр.130) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс абсолютно ликвиден, если выполняются все четыре неравенства:

А1 > П1

А2 > П2

А3 > П3

А4 < П4 (носит регулярный характер);

1) Коэффициент абсолютной ликвидности — показывает какую часть краткосрочных обязательств предприятие может погасить немедленно денежными средствами и краткосрочные финансовые вложения:

К абсолют. = ДС + КФВ / КО

Норматив = не менее 0,2

2) Коэффициент текущей ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = (ОА — ДЗд — ЗУ) / КО

Норматив = от 1,5 до 2,5

3) Коэффициент быстрой (срочной) ликвидности— финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам)

Кбл = (Текущие активы — Запасы) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции

Норматив = больше 1

25. Понятие средневзвешенной цены капитала.

Для предприятия привлечение различных источников финансирования (как внутренних, так и внешних) связано с затратами, поэтому привлекаемый капитал всегда будет иметь определенную стоимость, а так как этот капитал разнообразен по источникам, то у предприятия возникает возможность альтернативного выбора этих источников как по объемам, так и по стоимости каждого вида капитала. В результате привлечения различных видов капитала складывается определенная его структура и возникает определенная сумма финансовых ресурсов, которую необходимо уплатить за пользование данными источниками финансирования.

Экономическое содержание показателя стоимости и цены капитала заключается в определении затрат, связанных с привлечением единицы капитала из каждого источника.

Разнообразие источников приводит к необходимости расчета средневзвешенной стоимости капитала. Она рассчитывается в процентах в среднегодовом исчислении.

Средневзвешенная стоимость капитала - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала, и в то же время можно сказать, что это минимум возврата на вложенный капитал.

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = Ks х Ws + Kd х Wd х ( 1 - T ) , где

Ks - Стоимость собственного капитала (%)

Ws - Доля собственного капитала (в %) (по балансу)

Kd - Стоимость заемного капитала (%)

Wd - Доля заемного капитала (в %) (по балансу)

T - Ставка налога на прибыль (в %)

Показатель средневзвешенной стоимости капитала складывается на предприятии под влиянием многих факторов, основными из которых являются:

-средняя ставка процента, сложившаяся на финансовом рынке; доступность различных источников финансирования (кредита банков; коммерческого кредита; собственной эмиссии акций и облигаций и т.п.);

-отраслевые особенности операционной деятельности, определяющие длительность операционного цикла и уровень ликвидности используемых активов;

-соотношение объемов операционной и инвестиционной деятельности;

-жизненный цикл предприятия;

-уровень риска осуществляемой операционной, инвестиционной и финансовой деятельности.

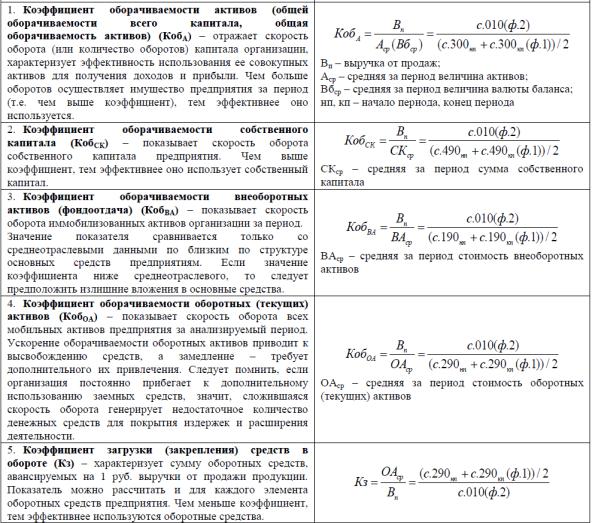

26. Показатели деловой активности и оборачиваемости.

Деловая активность предприятия – важнейший показатель результативности его работы. В финансовом аспекте она проявляется, прежде всего, в скорости оборота его средств, т.е. в оборачиваемости средств, вложенных в имущество организации. Оборачиваемость средств предприятия можно оценивать различным образом:

скоростью оборота – это «комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности»59. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения;

периодом оборота – «средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственнокоммерческие операции».

Поэтому анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости запасов, дебиторской задолженности, наиболее ликвидных активов.

Показатели деловой активности характеризуют эффективность использования ресурсов предприятия и позволяют оценить, «насколько быстро средства, вложенные в те или иные активы организации, превращаются в реальные деньги».

По результатам анализа деловой активности организации целесообразно проводить следующие мероприятия:

мониторинг соотношения кредиторской и дебиторской задолженности, т.к. повышение дебиторской задолженности означает угрозу финансовой устойчивости предприятия и создает необходимость привлечения дополнительных источников финансирования;

оперативный контроль за состоянием расчетов по просроченным задолженностям поставщикам и в бюджет.

27. Финансовое прогнозирование и финансовое планирование.

Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. При разработке и принятии финансовых планов определяются целевые установки количественного и качественного характера и пути наиболее эффективного их достижения. Финансовое планирование позволяет свести к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия.

Цель финансового планирования:

обоснование возможностей финансирования предполагаемых экономических, технических и социальных проектов и оценка их эффективности с учетом конечных финансовых результатов. прогноз доходов и расходов предприятия.

Основные задачи финансового планирования:

определение объема, структуры капитала, используемого при создании предприятия и его функционировании в плановый период;

обоснование оптимальной величины и структуры издержек производства и обращения;

прогнозирование источников и размеров денежных поступлений и выплат;

обоснование рационального движения денежных средств, синхронизации их поступлений с платежами в определенные периоды времени;

определение эффективности разных сфер, видов хозяйственной и финансовой деятельности, путей

максимизации прибыли;

осуществление постоянного контроля над выполнением финансовых заданий и корректирование текущих планов при изменении условий хозяйствования.

Широкий аспект действий, который выполняет финансовое планирование, дает основание считать его отправной точкой для принятия эффективных хозяйственных и финансовых решений. Однако для этого необходимой становится соответствующая организация данного процесса, т. е. упорядочение всех управленческих действий, связанных с формированием и выполнением финансовых заданий.

Впрактике финансового планирования следует выделить три способа планирования.

1.При первом способе планирования оно осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы и впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

2.При втором способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

3.Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Финансовое прогнозирование - это обоснование показателей финансовых планов, предвидение финансового положения на тот или прочий временной период. В теории и на практике выделяют среднесрочное (5 - 10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование.

Главная цель финансового прогнозирования состоит в определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде. Финансовые прогнозы являются необходимым элементом и одновременно этапом в выработке финансовой политики.

Втеории и на практике используются различные методы прогнозирования:

метод экспертных оценок (опрос с использованием дельфийского метода, представительский опрос и др.);

метод обработки пространственных и временных совокупностей;

метод ситуационного анализа и прогнозирования, в том числе методы имитационного моделирования, модели роста;

метод пропорциональных зависимостей показателей, включая производственные функции и функции издержек.

Стратегический финансовый прогноз разрабатывается исходя из целей ведения бизнеса, с учетом макроэкономических процессов в экономике, финансовой политики государства, в том числе налоговой, таможенной политики; состояния и развития финансовых рынков, инвестиционных, инфляционных процессов и т. п.

Текущие финансовые прогнозы разрабатываются с учетом прогнозных тенденций и в конечном итоге принимают форму баланса доходов и расходов предприятий.

Долгосрочные и краткосрочные прогнозы отличаются не только масштабом, но и целями.

Если главной целью долгосрочного прогноза является определение допустимых с позиции финансовой устойчивости темпов расширения предприятия, то целью краткосрочного прогноза является обеспечение постоянной платежеспособности предприятия.

Финансовый прогноз, равно как и собственно процесс его разработки, следует рассматривать как систему обобщения, творческого анализа и взаимоувязки финансовых показателей всех граней деятельности и развития предприятия. Следует иметь в виду, что в процессе финансового прогнозирования должны учитываться многие неформализуемые факторы, которые повышают жизнеспособность финансового обеспечения функционирования организации.

28. Эффект финансового левериджа и предельная ставка заимствования.

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение.

Эффект финансового рычага - Показатель отражающий уровень дополнительной прибыли при использования заемного капитала называется

ЭФР = (1 - Сн) × (КР - Ск) × ЗК/СК,

где:

ЭФР — эффект финансового рычага, %.

Сн — ставка налога на прибыль, в десятичном выражении.

КР — коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %.

Ск — средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит.

ЗК — средняя сумма используемого заемного капитала. СК — средняя сумма собственного капитала.

(1-Сн) — не зависит от предприятия.

(КР-Ск) — разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) — финансовый рычаг (ФР).

Предельная ставка %

29. Источники финансирования оборотного капитала.

Оборотный капитал – это предметы труда, которые учувствуют в производстве однократно, при этом полностью потребляются и полностью переносят свою стоимость на стоимость произведенной продукции.

Источники финансирования:

1.Собственные средства – УК или первоначальный капитал в момент создания предприятия, а в дальнейшем собственный источник – прибыль

2.Источники, приравненные к собственным средствам – средства, не принадлежащие предприятию, но находящиеся в его обороте: задолженность по ЗП, в бюджет и внебюджетные фонды, средства кредиторов в виде предоплаты.

3.Заемные средства – банковские налоговые коммерческие кредиты, инвестиционные вклады работников.

30.Бюджетирование как составная часть финансового планирования.

Бюджетирование — это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений Бюджет предприятия - совокупность планов деятельности на предстоящий период,

составляемый в денежном и натуральном выражении, определяющий потребность предприятия в необходимых ресурсах для получения запланированных доходов.

Сводный бюджет объединяет две составные части: операционный и финансовый бюджеты.

Бюджетирование выступает составной частью финансового управления и позволяет:

•планировать деятельность предприятия в целом путем координации планов работы отделов и служб;

•усовершенствовать процесс распределения материальных, производственных и трудовых ресурсов;

•осуществлять помесячное планирование бюджетов структурных подразделений

•предоставлять структурным подразделениям предприятия большую самостоятельность в использовании средств в рамках утвержденных бюджетов;

•более эффективно расходовать денежные ресурсы предприятия;

•анализировать достигнутые и желаемые результаты путем сравнения;

• оказывать положительное воздействие на мотивацию и настрой коллектива;

Роль и место бюджетирования в общей системе разработки финансовой стратегии достаточно полно характеризуются функциями бюджета:

1.Планирование операций, обеспечивающих достижение целей организации. Составление бюджета основано на уточнении и детализации стратегических планов на заданный бюджетом период.

2.Коммуникация и координация различных подразделений предприятия и видов деятельности, подразумевающие согласование интересов отдельных работников и групп в целом по предприятию для дости-жения намеченных целей. Бюджет способствует выявлению слабых звеньев в организационной структуре, решению проблем коммуникации и распределения ответственности между исполнителями.

3.Ориентация руководителей всех рангов на достижение задач, поставленных перед их центрами ответственности.

4.Контроль текущей деятельности, обеспечение плановой дисциплины. В качестве основы для оценки выполнения плана центрами ответственности лучше использовать именно бюджетные данные, а не от-четные данные прошлых лет. Это связано с тем, что текущая деятельность может отличаться от про-шлой изменениями в технологии, составе персонала, ассортименте продукции или новыми общеэконо-мическими условиями.

5.Повышение профессионализма менеджеров. Составление бюджетов способствует детальному изучению деятельности своих подразделений и взаимоотношений между центрами ответственности на предприятии.

31. Денежный поток организации по текущей деятельности.

Сумма денежных средств, возникающая в результате операционной деятельности, является важнейшим показателем того, создает ли данная категория деятельности достаточно денежных средств для погашения займов, полдержания производительной способности компании, выплаты дивидендов (и осуществления новых инвестиций) без привлечения внешних источников финансирования.

При прогнозировании денежных потоков по операционной деятельности представляет ценность информация об отдельных их компонентах в увязке с прочей информацией.

Денежные потоки по операционной деятельности формируются главным образом в ходе основной деятельности, создающей выручку компании. Таким образом, они обычно являются результатом операций, влияющих на образование чистой прибыли.

Притоки по текущей деятельности:

поступление выручки от реализации продукции (работ, услуг);

поступления от перепродажи товаров, полученных по бартерному обмену;

поступления от погашения дебиторской задолженности;

авансы, полученные от покупателей и заказчиков.

Оттоки по текущей деятельности:

оплата, приобретенных товаров, работ, услуг;

выдача авансов на приобретение товаров, работ, услуг;

оплата кредиторской задолженности по товарам, работам, услугам;

оплата труда;

выплата дивидендов, процентов;

оплата по расчетам по налогам и сборам.

Врезультате некоторых операций, например продажи производственного объекта, может возникать финансовый результат, который включается в чистую прибыль. Однако соответствующий денежный поток относится к инвестиционной деятельности.

Компании, специализирующие на операциях с ценными бумагами, будут отражать их как запасы, приобретаемые с целью перепродажи. Потоки денежных средств, образуемые в результате операций купли-продажи ценных бумаг, классифицируются как операционная деятельность. Что касается других компаний, то для них это будет либо инвестиционной деятельностью, либо эквивалентами денежных средств.

Авансирование денежных средств и предоставление займов финансовыми институтами обычно классифицируются как операционная деятельность, так как они относятся к основной деятельности, создающей выручку компании.

32. Экономическое содержание, функции и виды прибыли.

Прибыль — экономическая категория, которая отражает чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования и дальнейшего развития.

Прибыль характеризует экономический эффект, полученный в результате деятельности организации, т.е. является измерителем (мерой) эффективности общественного производства. По прибыли определяется рентабельность использования собственных и заемных средств, основных фондов, всего авансированного капитала и т.п. Тем самым прибыль и рентабельность являются основными индикаторами эффективности финансово-хозяйственной деятельности предприятия.(+индикатор кредитоспособности и конкурентоспособности)

Функции:

Стимулирующая функция прибыли заключается в том, что прибыль является основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам и в этом смысле служит главной мотивацией предпринимательской инициативы.

Общественно-социальная функция прибыли состоит в том, что она выступает источником формирования средств бюджетов различных уровней в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций…

Виды:

Валовая прибыль (доход и себестоимость (прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы,))

Прибыль (убыток) от продаж (валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов)

Прибыль (убыток) до налогообложения (это прибыль от продаж, увеличенная на суммы прочих доходов за вычетом соответствующих расходов)

Чистая прибыль (-налоги и другие обязательства)