3. Неоклассическая функция автономных инвестиций.

При рассмотрении неоклассической позиции по рассматриваемому вопросу необходимо помнить, что методология этого направления при анализе любых макроэкономических проблем предполагает распространение микроэкономических закономерностей на экономику в целом.

Точка зрения неоклассиков на автономные инвестиции заключается в следующем.

Импульс росту инвестиций задает стремление предпринимателя увеличить запас капитала до оптимального уровня.

Оптимальный уровень капитала - это такой запас капитала, который при существующей технологии обеспечивает максимальную прибыль.

Из микроэкономики известно («правило использования ресурсов»), что прибыль максимальна, когда предельная производительность (предельный продукт) капитала в денежном выражении равна предельным издержкам использования капитала:

MRPK = MRCK, где

MRPK - предельный продукт капитала в денежном выражении (предельная доходность капитала):

MRPК

=

=

= ,

где

,

где

Y – прирост дохода в реальном выражении,

K = I, так как прирост запаса капитала = прирост инвестиций,

Если предельную производительность капитала выразить в процентах, то получим r – реальную процентную ставку (это не тоже самое, что процентная ставка в реальном выражении, скорее это норма прибыли).

MRCK - предельные издержки использования капитала.

В условиях совершенной конкуренции предельные издержки использования капитала MRCK = δ+ i, где

δ – норма амортизации (в%),

i – норма (ставка) процента по финансовым активам (альтернативные издержки использования капитала).

Следовательно, прибыль максимальна, если r = δ + i

Если норма амортизации δ задана, то при принятии решений о дополнительном инвестировании норма (ставка) процента i сравнивается с предельной производительностью капитала r. (Поэтому i рассматривается в реальном выражении).

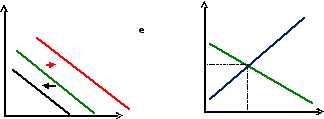

В соответствии с законом убывающей отдачи по мере роста запаса капитала ( объема инвестиций) его предельная производительность r уменьшается кривая инвестиционного спроса I(r) (рис. 5.4) имеет отрицательный наклон:

Чем выше значение процентной ставки i (речь идет о рыночной процентной ставке в реальном выражении поэтому ее обычно обозначают как r, что вызывает путаницу), тем меньший запас капитала ( меньший объем спроса на инвестиции I) обеспечит равенство процентной ставки i и предельной производительности капитала r.

И наоборот: по мере снижения процентной ставки i желание инвестировать растет (растет объем спроса на инвестиции), так как снижающаяся по мере роста запаса капитала его предельная производительность r будет уравновешиваться снижающейся процентной ставкой.

Поскольку предельная производительность r определяется прежде всего технологией (достижениями технического прогресса) и рынком факторов производства, постольку:

Если r растет, кривая инвестиционного спроса сдвигается вправо в положение I(r1) – инвестиционный спрос растет, т.е. объем спроса на инвестиции увеличится для любого уровня процентной ставки.

Если r уменьшается, кривая сдвигается влево в положение I(r2) – инвестиционный спрос сокращается, т.е. объем спроса на инвестиции уменьшается для любого уровня процентной ставки.

Итак, неоклассическая функция автономных инвестиций имеет вид:

I = e – di,

Рис. 5.4 Рис. 5.5

i i

S