Задача 2.3. Оценка адекватности модели

Оценить адекватность построенной модели, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S – критерия взять табулированные границы 2.7 – 3.7) .

Проверка перечисленных свойств состоит в исследовании Ряда остатков et, который содержится в таблице «Вывод остатка» итогов применения инструмента «Регрессия».

|

ВЫВОД ОСТАТКА |

|

| |||

|

|

|

|

| ||

|

Наблюдение |

Предсказанное y(t) |

Остатки |

e(t) - e(t-1) |

(e(t) - e(t-1))2 |

e(t)2 |

|

1 |

43,44444444 |

-0,444444444 |

- |

- |

0,1975 |

|

2 |

46,02777778 |

0,972222222 |

1,4167 |

2,0069 |

0,9452 |

|

3 |

48,61111111 |

1,388888889 |

0,4167 |

0,1736 |

1,9290 |

|

4 |

51,19444444 |

-3,194444444 |

-4,5833 |

21,0069 |

10,2045 |

|

5 |

53,77777778 |

0,222222222 |

3,4167 |

11,6736 |

0,0494 |

|

6 |

56,36111111 |

0,638888889 |

0,4167 |

0,1736 |

0,4082 |

|

7 |

58,94444444 |

2,055555556 |

1,4167 |

2,0069 |

4,2253 |

|

8 |

61,52777778 |

-2,527777778 |

-4,5833 |

21,0069 |

6,3897 |

|

9 |

64,11111111 |

0,888888889 |

3,4167 |

11,6736 |

0,7901 |

|

|

СУММА |

0,0000 |

|

69,7222 |

25,1389 |

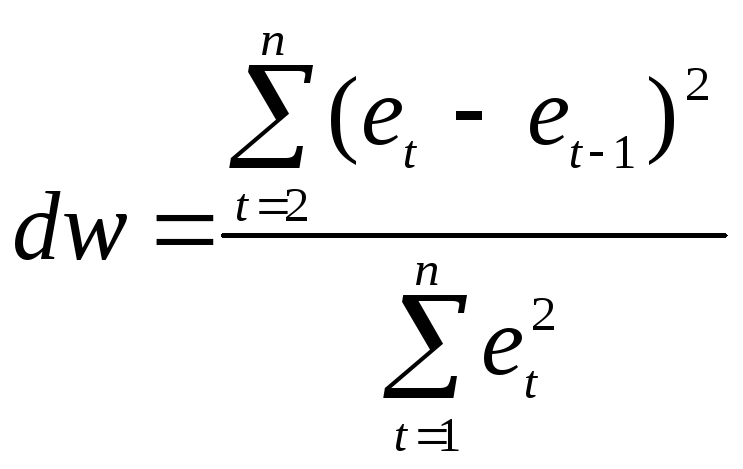

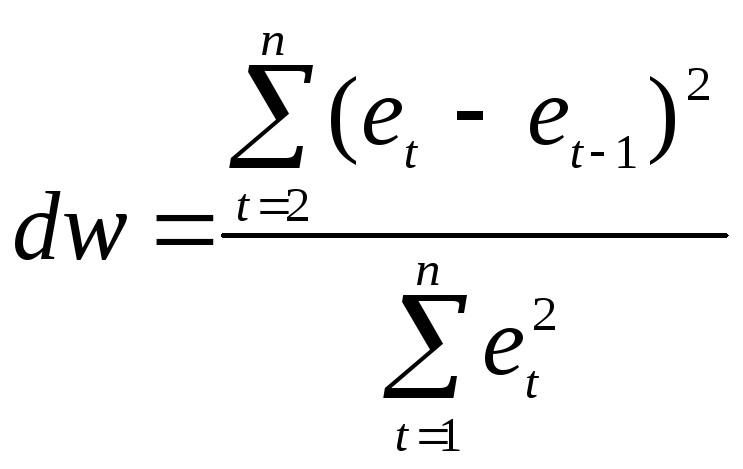

Для проверки свойства независимости остаточной компоненты используем критерий Дарбина-Уотсона. Согласно этому критерию вычислим по формуле статистику

.

Определим:

.

Определим:

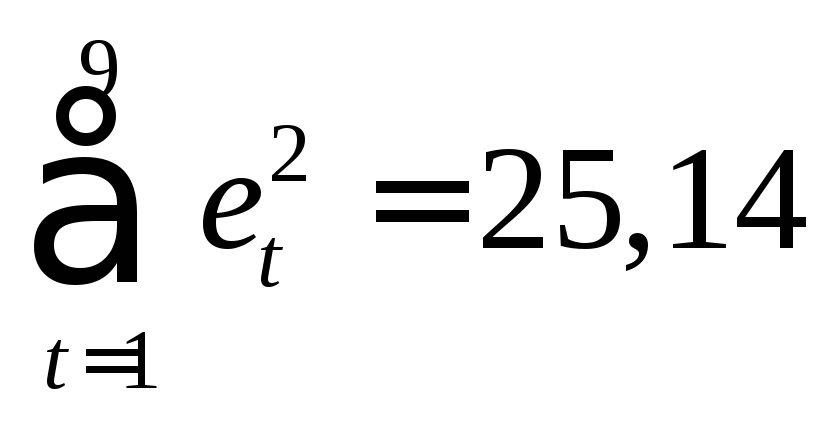

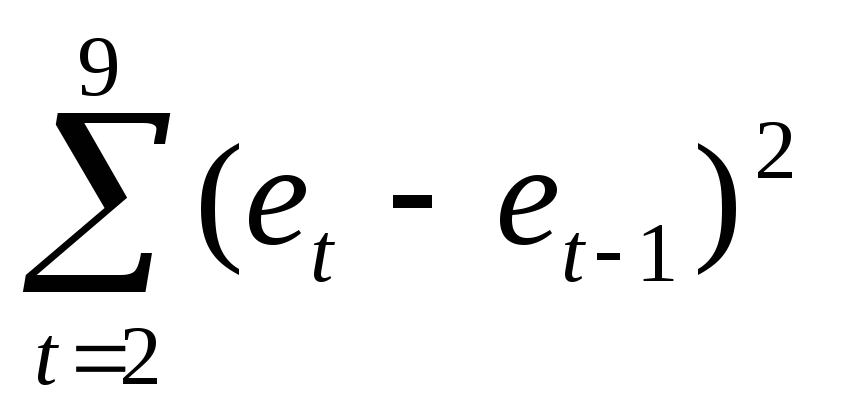

(функция СУММКВ);

(функция СУММКВ);

=69.72

(функция СУММКВРАЗН).

=69.72

(функция СУММКВРАЗН).

Таким

образом,

=2.773.

Поскольку

=2.773.

Поскольку ![]() >2,

то перейдем к

>2,

то перейдем к

![]() =

4–

=

4–![]() =

4–2.773=1.227.

=

4–2.773=1.227.

По таблице d-статистик Дарбина-Уотсона для числа n=9 и числа независимых переменных модели k=1 определим критические уровни: нижний d1=0.82 и верхний d2=1.32.

Т.к.

![]()

![]() (d2;2),

следовательно, свойство независимости

остатков для построенной модели

выполняется, по данному критерию модель

адекватна.

(d2;2),

следовательно, свойство независимости

остатков для построенной модели

выполняется, по данному критерию модель

адекватна.

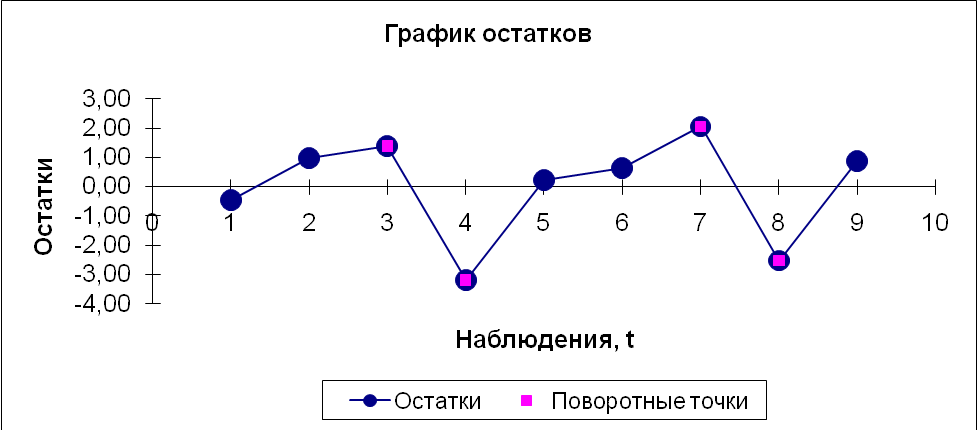

Для проверки свойства случайности остаточной компоненты используем критерий поворотных точек (пиков) (поворотные точки – значение, которое одновременно больше (меньше) соседних с ним элементов), основой которого является определение количества поворотных точек для ряда остатков. С помощью «Мастера диаграмм» построим график остатков et., добавим к нему дополнительные данные и выделим поворотные точки.

Поворотные

точки – третья, четвертая, седьмая,

восьмая. Их количество p=4.

По формуле pкр=![]() приn=9

вычислим критическое значение pкр=

приn=9

вычислим критическое значение pкр=![]() =2.

=2.

Сравним значения p и pкр: p=4>pкр=2, следовательно, свойство случайности для ряда остатков выполняется. Модель по этому критерию адекватна.

Для проверки соответствия ряда остатков нормальному закону распределения используем R/S критерий.

В соответствии с этим критерием вычислим по формуле статистику

R/S=![]()

Подготовим для вычислений:

emax=2.056 – максимальный уровень ряда остатков (функция МАКС);

emin=–3.194 – минимальный уровень ряда остатков (функция МИН);

S(e)![]() =2.952

– среднеквадратическое отклонение

ряда остатков.

=2.952

– среднеквадратическое отклонение

ряда остатков.

Получим:

R/S

=

![]() = 2.778

= 2.778

По

таблице критических границ отношения

R/S

определим критический интервал. При

n=9

можно использовать (2,67; 3,69). Сопоставим

фактическую величину R/S

с критическим интервалом: 2.778![]() (2.67;3.69),

значит, для построенной модели свойство

нормального распределения остаточной

компоненты выполняется.

(2.67;3.69),

значит, для построенной модели свойство

нормального распределения остаточной

компоненты выполняется.

Проведенная проверка показывает, что для построенной модели выполняются все свойства. Таким образом, данная модель является адекватной, и ее можно использовать для построения прогнозных оценок.