3.Виды аудита. Аудит как форма независимого финансового контроля.

Аудит - предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых декларации и других финансовых обязательств и требований экономических субъектов с целью установления достоверности их бухгалтерской отчетности и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Виды аудита:

По отношению к пользователям информации:

-внешний аудит Внешний аудитт осуществляется независимымт аудитором, который не имеети по отношению к проверяемойи организации никакихиинтересов. Задачей внешнего иаудита является подтверждение иправильности учета отчетности, оценка исоответствия внутреннего контроля (аудита) мполитике, цели деятельности мпредприятия и пр.Внешнийт аудит может быть тдобровольным (по желанию предприятий-клиентов) и тобязательным (в соответствии с законодательными актами).

- внутренний аудит - учрежденная предприятием в интересах его собственников и регламентируемая внутреннимимдокументами система контроля.

По отношениюк требованиям законодательства: обязательный и инициативный.

По объектам аудита . Банковский 2. Аудит страховых организаций 3. Аудит бирж, инвестиционных институтов и внебюджетных фондов 4.Общий 5. Государственный

По назначению: Аудит финансовой отчетности 2. Налоговый 3. Аудит на соответствие требованиям 4. Ценовой 5. Управленческий (производственный) аудит 6. Аудит хозяйственной деятельности 7. Специальный (экологический, операционный и др.)

По времени осуществления проверки: 1. Первоначальный 2. Согласованный (повторяющийся) 3. Оперативный.

Правило (стандарт) аудиторской деятельности в Российской Федерации «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности» следующим образом определяет аудит бухгалтерской отчетности и его необходимость:

под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта.

На макроэкономическом уровне аудит является элементом рыночной инфраструктуры, необходимость функционирования которого определяется следующими обстоятельствами:

а) бухгалтерская отчетность используется для принятия решений ее заинтересованными пользователями, в том числе руководством, участниками и собственниками имущества экономического субъекта, реальными и потенциальными инвесторами, работниками и заказчиками, органами власти и общественностью в целом;

б) бухгалтерская отчетность может быть подвержена искажениям в силу ряда факторов, в частности применения оценочных значений и возможности неоднозначной интерпретации фактовхозяйственной жизни; помимо этого, достоверность бухгалтерской отчетности не обеспечивается автоматически ввиду возможной пристрастности ее составителей;

в) степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена большинством заинтересованных пользователей из-за затрудненности доступа к учетной и прочей информации, а также многочисленности и сложности хозяйственных операций, отражаемых в бухгалтерской отчетности экономических субъектов.

Аудитом называется систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих учреждений установленным критериям и представление результатов проверки заинтересованным пользоват

Данное определение содержит несколько ключевых моментов. Во-первых, оценка должна быть объективной, т.е. независимой от влияния субъективных факторов, - администрации, собственников (акционеров), работников компании и т.д. Во-вторых, аудитор определяет степень соответствия данных, представленных в отчетности, реальным данным, т.е. выражает свое мнение по поводу верности и обоснованности информации, содержащейся в финансовых отчетах, а не подтверждает абсолютную точность представленных данных. В-третьих, проверка совершается в интересах определенных лиц. Естественно, что эти интересы различны, иногда даже полярны, поэтому для сохранения объективности и удовлетворения потребностей всех пользователей в нужной и полезной информации аудитор точно определяет, в какой мере проверенные факты соответствуют критериям и стандартам. В международной финансовой отчетности такими критериями являются общепринятые принципы бухгалтерского учета.

Цель аудита - конкретная задача, на решение которой направлена деятельность аудитора; она определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента.

Основная цель аудита финансовой отчетности - установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам.

Правило (стандарт) аудиторской деятельности в Российской Федерации «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности» определяет цели аудита бухгалтерской отчетности следующим образом:

целями аудита бухгалтерской отчетности являются формирование и выражение мнения аудиторской организации о достоверности бухгалтерской отчетности экономического субъекта во всех существенных отношениях.

В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с достаточной степенью уверенности сделать выводы относительно:

а) соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Российской Федерации;

б) соответствия бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельностиэкономического субъекта.

Билет 16

Рынок капитала. Капитал как фактор производства. Капитал предприятия и его структура.Инвестиционный проект и критерий его экономической обоснованности. Текущая дисконтированнаястоимость. Капитализация фирмы.

Определяя капитал как фактор производства, экономисты отождествляют капитал со средствами производства. Подобный подход идет от классиков политической экономии: А. Смит рассматривал капитал как накопленный труд, Д. Рикардо считал, что капитал — это средства производства. Капитал состоит из благ длительного пользования, созданных экономической системой для производства других товаров. Эти блага включают бесчисленные станки, дороги, компьютеры, молотки, грузовики, прокатные станы, здания и др.

С другой стороны капитал - средства труда, или «инвестиционный ресурс», – это деньги, вкладываемые в средства производства – здания, сооружения, производственное оборудование, инструменты, сырье, материалы и др.

Капитал это главный источник и дохода. Рост капитала зависит от инвестированных средств, от инвестирования прибыли. Следовательно, между прибылью и капиталом существует прямая и обратная взаимозависимость. Нельзя понять прибыль, не раскрыв сущность капитала, и наоборот, капитал не будет изучен досконально без анализа прибыли и ее роли в движении капитала.

ИНВЕСТИЦИОННЫЙ ПРОЕКТ - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в т.ч. необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)

Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта.

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Поэтому термин «эффективность инвестиционного проекта» понимается как эффективность проекта. То же относится и к показателям эффективности.

Различают две группы методов оценки инвестиционных проектов: 1. простые или статические методы; 2. методы дисконтирования.

Простые, или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег. К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Срок окупаемости позволяет определить период, когда выручка от проекта превысит сумму первоначальных затрат. Период окупаемости не должен превышать периода проекта. Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Норма прибыли = Чистая прибыль / Инвестиционные затраты.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость(текущая дисконтированная стоимость) (PV);

Дисконтированная стоимость (Presentvalue) – это сумма, которую необходимо использовать сегодня для получения в будущем ожидаемой суммы при установленной на рынке ставке процента.

Vp = Vt / (1 + r)t, гдеVp – дисконтированная стоимость;Vt – ожидаемая сумма в будущем;r – ставка процента (годовая);t – годы.

• чистая приведенная стоимость (NPV). Чистый приведенный доход – это сумма альтернативного дохода, с учетом поправки на ставку дисконтирования, которую получит собственник по завершению длительности проекта. Проект считается эффективным, если NPV больше нуля.

где CF – денежные потоки в период реализации. IC - investedcapital инвестированный капитал, t - количество лет, i - ставка дисконтирования

• срок окупаемости (PBP).Период окупаемости позволяет определить период, когда выручка от проекта превысит сумму первоначальных затрат. Период окупаемости не должен превышать периода проекта.

• внутренняя норма доходности (IRR).Внутренняя норма рентабельности показывает максимальную альтернативную доходность проекта. Эта та ставка дисконтирования, при которой чистый приведенный доход равен нулю, поэтому критерием оценки является превышение внутренней нормы рентабельности над ставкой дисконтирования

• индекс рентабельности (прибыльности) (PI). Индекс прибыльности определяет, какой доход получит собственник от одного инвестированного рубля в проект. Этот показатель более всего интересен инвестору

Капитализация - это преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего достигается увеличение размера капитала.

4 основных метода оценки капитализации фирмы:

1. Капитализация по расщеплённой ставке (Splitratecapitalization) - капитализация потока доходов, который, как ожидается, не будет меняться и не ограничен во времени; или капитализация актива, который, как ожидается, будет продан по той же цене, что и цена покупки, и, следовательно, не требует возмещения капитала. Используется для оценки прогнозируемых потоков денежных средств по одному и тому же объекту используются две различные процентные или дисконтные ставки.

2. Капитализация дохода. Капитализация прибыли (Capitalizationofearnings) - оценка экономического потенциала предприятия посредством расчета современной стоимости чистой прибыли, которую предполагается получить в будущем;

3. Прямолинейная капитализация (Straightlinecapitalization) - метод расчета коэффициента капитализации для недвижимости путем прибавления к ставке процента нормы прямолинейного возврата капитала

4. Прямая общая капитализация (Directoverallcapitalization) - метод основан на делении чистого операционного дохода на коэффициент, полученный в результате анализа сопоставимых объектов и сравнения доходов от этих объектов с ценами их продажи.

Учет использования основных средств. Учет поступления основных средств. Учет арендных операций. Учет амортизации и выбытия основных средств. Особенности учета основных средств с учетом требований МСФО.

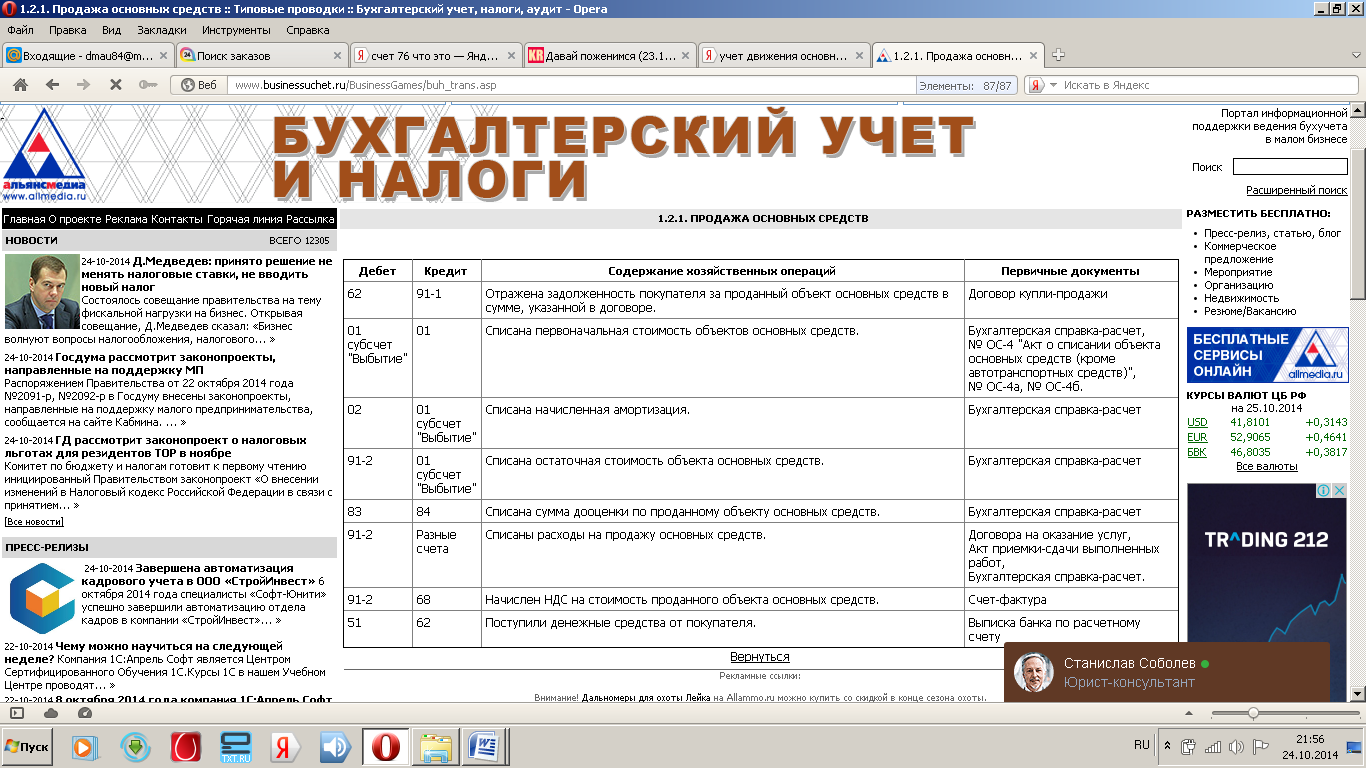

ПОСТУПЛЕНИЕ ОС

Различают следующие основные пути поступления основных средств на предприятие: приобретение за плату у поставщиков; создание хозяйственным способом; получение по договору дарения (безвозмездно); поступление в качестве вклада в уставный капитал; поступление по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Отражены затраты на приобретение объекта основных средств:

Дебет счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

2. Начислен налог на добавленную стоимость по приобретенному объекту:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

3. Объект основных средств принят к учету по первоначальной стоимости, за исключением налога на добавленную стоимость:

Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы».

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Отражена рыночная стоимость основного средства, поступившего по договору дарения (безвозмездно):

Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. Сумма дебиторской задолженности по вкладу в уставный капитал отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал».

Отражена сумма вклада участника в виде стоимости основного средства:

Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Затем Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости.

Дебет счета 01 «Основные средства»

Кредит счета 08 «Вложения во внеоборотные активы» – к учету принят объект основных средств по первоначальной стоимости

Учет арендных операций

Аренда ОС – предоставление имущества во временное пользование за определенную плату на основании договора. В договоре аренды указываются: сроки и размер арендной платы, состав и стоимость передаваемого в аренду имущества, обязанности сторон (арендодателя и арендатора) по поддержанию имущества в рабочем состоянии.

Операции по предоставлению ОС в аренду отражаются следующим образом.

Выставлен счет за аренду ОС: Д-т 76 «Расчеты с разными дебиторами и кредиторами»

К-т 91 «Прочие доходы и расходы»

Начислен НДС к уплате в бюджет: Д-т 91 «Прочие доходы и расходы»

К-т 68 «Расчеты по налогам и сборам»

Начислена амортизация по объекту ОС, сданному в текущую аренду: Д-т 91 «Прочие доходы и расходы» К-т 02 «Амортизация основных средств»

Отражаются расходы на ремонт ОС: Д-т 91 «Прочие доходы и расходы» К-т 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 10 «Материалы»

Поступили денежные средства от арендатора: Д-т 51 «Расчетные счета» К-т 76 «Расчеты с разными дебиторами и кредиторами»

Отражается финансовый результат от предоставления в аренду ОС: Д-т 91 «Прочие доходы и расходы» К-т 99 «Прибыли и убытки» -

У арендатора поступление объектов ОС в аренду отражается по дебету забалансового счета 001 «Арендованные основные средства» и оформляется актом о приеме-передаче объектов ОС и копиями инвентарных карточек, переданных арендодателем.

Бухгалтерский учет арендатора автомобиля организуется следующим образом.

Получен в аренду автомобиль от арендодателя:

Д-т 001 «Арендованные основные средства»

Начислена арендная плата за первый месяц эксплуатации: Д-т 20 «Основное производство» К-т 76 «Расчеты с разными дебиторами и кредиторами»

Отражается НДС, уплаченный по договору аренды: Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т 76 «Расчеты с разными дебиторами и кредиторами»

Перечислены арендные платежи: Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 51 «Расчетные счета»

Зачтен НДС, уплаченный в соответствии с договором аренды:

Д-т 68 «Расчеты по налогам и сборам» К-т 19 «Налог на добавленную стоимость по приобретенным ценностям»

По окончании срока аренды автомобиля, последний списывается с забалансовогоучета:К-т - 001 «Арендованные основные средства»

Учет амортизации счет 02 «Амортизация основных средств»

|

|

Содержание операции | |

|

Дт |

Кт | |

|

02 |

01 |

Списана на уменьшение первоначальной стоимости сумма амортизации по объекту основных средств, выбывшего в результате его продажи |

|

02 |

79.1 |

Списана сумма амортизации по объекту основных средств, переданного филиалу, выделенному на отдельный баланс (проводка делается в учете головного отделения организации) |

|

02 |

83 |

Уменьшена сумма амортизации при снижении первоначальной стоимости объекта основных средств в результате переоценки |

|

08 |

02 |

Начислена амортизация по основным средствам, используемым для модернизации иных основных средств |

|

20 |

02 |

Начислена амортизация по объектам основных средств, используемым в основном производстве |

|

23 |

02 |

Начислена амортизация по объектам основных средств, используемых во вспомогательном производстве |

|

26 |

02 |

Начислена амортизация по объектам основных средств общехозяйственного назначения |

|

44 |

02 |

Начислена амортизация по объекту основных средств, предназначенному для обеспечения процесса продажи товаров |

|

83 |

02 |

Учтена дополнительная сумма амортизации по объекту основных средств, стоимость которого увеличена в результате переоценки |

Выбытие

Для списание основного средства к счету 01 «Основные средства открывается субсчет 01 «Выбытие».Данная операция отражается следующем образом (на примере

Продажи).

Особенности учета основных средств с учетом требований МСФО.

1) МСФО(IAS) 16 «Основные средства» разрешает учет основных средств согласно одной из моделей: учет по первоначальной стоимости или учет по переоцененной стоимости;

2) учет по переоцененной стоимости требует регулярной переоценки основных средств с учетом их справедливой стоимости. При этом формируется резерв переоценки, который отражается в составе капитала;

3) переоценка, как метод учета, используется ко всему классу основных средств, а не выборочно к одному из объектов;

4) стандарт разрешает перенос части резерва переоценки на счет нераспределенной прибыли, что дает эффект увеличения прибыли не связанный с улучшением финансовых показателей деятельности компании, а с увеличением рыночной стоимости активов.

Аудиторское заключение: понятие, значение, виды.

Аудиторское заключение

Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности.

Аудиторское заключение о бухгалтерской отчетности экономического субъекта содержит мнение аудиторской фирмы о достоверности этой отчетности, которое должно выражать оценку аудиторской фирмой соответствия во всех существенных аспектах бухгалтерской отчетности нормативному акту, регулирующему бухгалтерский учет и отчетность в Российской Федерации.

Различают четыре вида аудиторских заключений: безусловно положительное, условно-положительное, отрицательное, отказ от выражения мнения.

В безусловно положительном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что эта отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период, исходя из нормативного акта, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

В условно положительном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что, за исключением определенных в аудиторском заключении обстоятельств, бухгалтерская отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период, исходя из нормативного акта, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

В отрицательном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что в связи с определенными обстоятельствами эта отчетность подготовлена таким образом, что она не обеспечивает во всехсущественных аспектах отражение активов и пассивов экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период, исходя из нормативного акта, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

Отказ аудиторской фирмы от выражения своего мнения о достоверности бухгалтерской отчетности экономического субъекта в аудиторском заключении означает, что в результате определенных обстоятельств аудиторская фирма не может выразить и не выражает такое мнение в одной из установленных настоящим порядком форме.

Мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта должно быть выражено так, чтобы этому субъекту и пользователям были очевидны его содержание и форма.

В самом общем виде процесс аудита можно разделить на четыре этапа (в западных аудиторских фирмах стратегия аудита включает до десяти этапов):

1. Сбор информации. Сначала необходимо собрать (а в случае повторного аудита - обновить) и задокументировать информацию о клиенте и определить, каким образом эта информация может повлиять на план аудиторской проверки. Этот этап включает также изучение бизнеса клиента и конъюнктуры его отрасли. При этом учитываются два фактора: во-первых, должен быть собран достаточный объем достоверных данных для выполнения задач аудита, а во-вторых, затраты на сбор этих данных должны быть минимизированы. Первый фактор, разумеется, более важен, однако нельзя недооценивать и второй, так как это обеспечивает конкурентоспособность и рентабельность аудиторской фирмы.

2. Планирование. Необходимо оценить степень риска того, что финансовый отчет может содержать существенные погрешности в записях, и на основеэтой оценки разработать эффективный и рациональный план аудиторской проверки. Ключевым моментом в определении стратегии аудита является принятие решения о том, следует ли подвергать проверке эффективность экономической политики и методики структур внутреннего контроля с целью сокращения объема проверки остатков по счетам.

3. Осуществление аудита. На этом этапе аудитору необходимо собрать, зарегистрировать и оценить определенное количество фактов, чтобы подтвердить правильность данных, содержащихся в отдельных счетах и в финансовом отчете в целом. Этот этап тесно взаимосвязан с предыдущим. Результаты проверок структуры внутреннего контроля клиента являются основой для оценки степени риска того, что в остатках по счетам могут содержаться существенные ошибки, а при сборе и оценке доказательств относительно остатков на счетах могут обнаружиться проблемы в структуре внутреннего контроля клиента. В ходе сбора и оценки доказательств, касающихся сальдо счетов и эффективности структуры внутреннего контроля, аудитор может обнаружить, что его стратегия нуждается в пересмотре.

4. Представление отчета. На заключительном этапе от аудитора требуются формулирование и написание аудиторского заключения и уведомление клиента о недостатках в структуре его внутреннего контроля.

Билет 17

Макроэкономическая динамика. Экономический рост: сущность, факторы, типы, модели, качество. Методика прогнозирования экономического роста. Классификация экономических циклов и кризисов. Проблемы циклов и кризисов в российской экономике.

Экономический рост представляет такое развитие национального хозяйства, при котором увеличиваются реальный национальный доход и реальный валовой внутренний продукт как источники удовлетворения потребностей общества. Под экономическим ростом обычно понимают не кратковременные взлеты реального объема общенационального производства, а долговременные тенденции увеличения и качественного совершенствования общенационального продукта и факторов его производства.

Сущность экономического роста. Сущность и значение экономического роста заключаются в постоянном разрешении и повторении уже на новом уровне основной проблемы любой хозяйственной системы — противоречия между ограниченностью производственных ресурсов и безграничностью людских потребностей. Экономический рост позволяет одновременно увеличивать наличные ресурсы, текущее потребление, а также новые дополнительные вложения в дальнейшее развитие производства

Типы экономического роста:

Экстенсивный тип экономического роста предполагает увеличение выпуска продукции при использовании дополнительных ресурсов: средств производства, рабочей силы, дополнительных финансовых ресурсов. Интенсивный тип экономического роста связан с ростом эффективности производства. Он предполагает увеличение выпуска продукции на единицу используемых ресурсов, улучшение качественных характеристик производства.

Показатели экономического роста. Измерение экономического роста осуществляется с помощью показателя темпа прироста реального национального дохода или реального ВВП в целом или на душу населения.

Факторы экономического роста могут подразделяться на: 1) факторы предложения (природные ресурсы, трудовые ресурсы, капитал, технологии); факторы спроса (уровень экономической активности, циклические колебания); 3) факторы распределения (мотивация труда, социальная стабильность). В любом случае рост экономики в первую очередь зависит от возможностей производства и связан с использованием основных видов производственных ресурсов — трудовых, капитальных, природных (земельных), — имеющихся в ограниченном количестве.

Переход на новое качество экономического роста означает, что экономическое развитие:

— осуществляется главным образом в результате использования фактора НТП - применения компьютерных, ресурсосберегающих технологий и т.п.;

— в большей мере, чем в предыдущий период связано с повышением качества выпускаемых товаров и услуг, на что толкает конкуренция качества;

— имеет ограничители, устанавливаемые правительством в целях охраны экологической среды жизнедеятельности человека (нарушение этих пределов экономического роста считается социально опасным);

— имеет социальную направленность, а именно наблюдается рост социальной инфраструктуры и т.п.

Переход к новому качеству экономического роста обусловлен таким уровнем развития производительных сил, который обеспечил наполнение рынков товарами. При этом предложение способно полностью покрыть и даже превысить платежеспособный спрос.

Модели экономического роста: