ЛЕКЦИИ ПО ВЭД 1

.docx

Источник: данные Госкомстата РФ, Федеральная таможенная статистика РФ.

Как видно из приведенных показателей, основной торговый партнер России — ЕС (до 2004 г. ЕС — 15 стран, после 2006 г. ЕС — 27 стран), на который приходится свыше половины экспорта и почти половина импорта. Основным внешнеторговым партнером России среди стран мира на протяжении многих лет является Германия как по экспорту (доля 8—9%, в отдельные годы до 11%), так и по импорту (до 14—15%). Ее лидерство обусловлено высоким качеством производимых и поставляемых товаров (автомобилей, видео- и аудиотехники, бытовой электроники, косметики, парфюмерии, мебели, одежды, обуви) при сравнительно низких оптовых ценах и территориальной близости.

Та б л и ц а 3. Географическая структура импорта России в 1992—2006 гг., % к итогу

|

Страна и регион |

1992 |

1995 |

2000 |

2001 |

2004 |

2006 |

|

1. Дальнее зарубежье |

86,9 |

70,9 |

65,6 |

73,2 |

79,2 |

83,8 |

|

в том числе: |

|

|

|

|

|

|

|

Европа |

54,8 |

51,4 |

— |

— |

— |

|

|

ЕС |

38,8 |

38,4 |

32,8 |

36,8 |

45,5 |

44 |

|

ЦВЕ |

13,5 |

11 |

7,2 |

16,6 |

8,6 |

— |

|

США |

6,8 |

5,7 |

7,9 |

7,7 |

4,1 |

4,7 |

|

Азия |

17,7 |

9,7 |

— |

- |

10,6 |

— |

|

Япония |

4 |

1,6 |

1,7 |

2 |

5 |

— |

|

КНР |

4,2 |

1,9 |

2,8 |

3,9 |

6,1 |

9,4 |

|

Африка |

1,7 |

0,5 |

— |

— |

2 |

-- |

|

Латинская Америка |

0,7 |

2 |

— |

— |

1,6 |

|

|

2. Ближнее зарубежье |

13,1 |

29,1 |

34,4 |

26,8 |

20,8 |

16,2 |

|

в том числе |

|

|

|

|

|

|

|

Белоруссия_________ |

1,6 |

4,5 |

11,1 |

9,5 |

8,7 |

5,2 |

Источник: данные Госкомстата РФ, Федеральная таможенная статистика РФ.

Второй стабильный партнер России по экспорту — США, нарастившие свое присутствие особенно в последние пять-шесть лет. Далее следуют Украина, Белоруссия, Италия, Нидерланды. К основным партнерам по импорту товаров следует отнести такие страны, как Белоруссия, США, Украина, Казахстан.

Бывшие социалистические страны Европы, попытавшиеся в начале 1990-х годов переориентировать свои связи на Запад, встретили там определенное противодействие. Но и в торговле России доля стран ЦВЕ продолжала уменьшаться как по экспорту, так и по импорту. В настоящее время доля этой группы стран, которые являлись в 70—80-е годы XX в. основными торговыми партнерами СССР и России, упала с 17 до 11% по экспорту и с 13 до 8,6% по импорту. И если с такими странами, как Чехия, Венгрия, Польша, показатели достаточно высокие, то с остальными странами тенденции к активизации не видны.

В отношении торговли со странами СНГ, входившими ранее в состав СССР, наблюдается постепенное падение товарооборота, связанное, прежде всего, с нестабильностью экономической обстановки, несбалансированностью поставок в пользу России, нехваткой валютных средств у стран-контрагентов.

Товарная структура российской внешней торговли на протяжении многих лет практически не меняется, как не меняется и перечень товаров, обеспечивающих наибольшую валютную выручку. В целом в структуру экспорта входит примерно 4 тыс. различных видов отечественной продукции. Однако список товаров, на которые приходятся все основные объемы поступающей валюты, включает не более десяти позиций; сюда входят, прежде всего, нефть, газ, лес, цветные металлы, алмазы.

В 1990-е годы в целом стабилизировалась товарная структура экспорта и импорта. Самые крупные валютные поступления — от экспорта топливно-сырьевых товаров. Экспорт нефти составлял в 1990-е годы около 125—150 млн. т в год (поставки всеми странами на мировой рынок составляют примерно 1,6 млрд. т) и свыше 90 млн. т нефтепродуктов (в 2004 г. — 81 млн.т), что в стоимостном выражении составляет от 50 до 60 млрд. долл. в год в зависимости от ценовой конъюнктуры. Однако в последние годы он превысил 200 млн. т (2004 г. — 240 млн. т). Другая крупнейшая товарная позиция — природный газ. Ежегодно Россия поставляет на мировой рынок примерно 200 млрд. куб. м (почти 50% мирового экспорта газа), что оценивается приблизительно в 17—20 млрд. долл. Экспорт машин, оборудования и транспортных средств занимает второе место — 10—12 млрд. долл. (сюда же включается и экспорт вооружения — около 3 млрд. долл.). Третье место стабильно за черными металлами, экспорт которых составляет примерно 7—12 млрд. долл. Экспорт алюминия достигает 3,4—3,8 млрд. долл. Примерно по миллиарду долларов в год и даже более приносит России экспорт никеля, меди, круглого леса.

Ниже приводится структура экспорта РФ в 2006 г. В структуре импорта на первом месте ввозились машины и оборудование — примерно на сумму 18—29 млрд. долл. ежегодно. К крупным позициям следует отнести медикаменты, сахар-сырец, мясо, алкогольные и безалкогольные напитки (более 1,2 млрд. долл.).

В статистической отчетности не находит отражения деятельность физических лиц (так называемых «челноков»), осуществляющих поставку в Россию потребительских товаров из близлежащих стран. По ориентировочным данным, этот импорт в 1990-е годы составлял 8—10 млрд. долл. и включал одежду, автомобили, бытовую электронику. Сегодня доля «челноков» постепенно снижается. Им на смену приходят мелкие предприятия.

Сохраняющееся в течение ряда последних лет положительное торговое сальдо в торговле России является важным фактором, позволяющим стабилизировать положение страны в системе международных валютно-финансовых связей.

Иное положение с российской задолженностью, которая почти целиком состоит из кредитов, предоставленных развитыми странами в свободно конвертируемой валюте. Из 114,4 млрд. долл. (по состоянию на 1 января 2005 г.) большую часть (более 90 млрд.) составляют долги бывшего СССР, оставшаяся часть приходится на Россию, получившую кредиты после 1 января 1992 г. Рост задолженности объясняется двумя причинами: невыплатой процентов по долгу СССР и ростом собственно российского долга в связи с новыми займами.

Основная масса долга — банковские кредиты, предоставленные СССР до 1991г. Стремясь обеспечить эффективное решение проблемы задолженности, Россия смогла добиться согласия на реструктуризацию долга. В середине 1996 г. Лондонский клуб кредиторов, куда входят около 900 банков-кредиторов, пошел на 25-летнюю отсрочку выплаты долга СССР, составляющего более 32,3 млрд. долл.

Россия получила право на реструктуризацию долга, его погашение должно начаться в 2020 г. (21,8 млрд. долл. переведены в евробонды). Пролонгация сроков погашения задолженности дополнялась расширением программ дополнительного финансирования России.

Общий долг России Парижскому клубу оценивался Центральным банком (по состоянию на 1 января 2005 г.) в 46,2 млрд. долл., в том числе 38,7 млрд. — кредиты, полученные бывшим СССР. Еще 6,0 млрд. долл. долга приходится на кредиты, предоставленные МВФ, МБРР и другими организациями.

В конце 1997 г. Совет директоров МВФ принял решение о продолжении выплат в счет 10,5 - миллиардной суммы кредита, рассчитанного на трехлетний период. Первый транш этого кредита был предоставлен в III квартале 1998 г. Но затем в связи с финансовым кризисом, событиями 17 августа предоставление кредитов было прекращено. Трудные переговоры в апреле 1999 г. закончились принятием решения о выделении России очередного транша в течение полутора лет в сумме 4,5 млрд. долл., который предусматривалось предоставлять по частям и который практически ушел на оплату долга тому же МВФ. Дальнейшая реструктуризация и возможное списание внешнего долга РФ поставлены в зависимость от достижения договоренностей с МВФ. В настоящее время задолже-ность перед МВФ полностью погашена.

В 2000 г. были достигнуты договоренности о частичном списании и реструктуризации внешнего долга России Лондонскому клубу (около 32,5 млрд. долл.) с отсрочкой основных выплат на 30 лет. Подобное решение в рамках Парижского клуба встретилось с серьезными трудностями. Это касается, прежде всего, долга России, перешедшего от бывшего СССР.

Перспективы России в мировой экономике и международной торговле. Варианты экспресс-прогноза. Выход национального хозяйства России из кризисного состояния, формирование условий стабильного экономического и социального развития, особенно в перспективе, правомерно связываются с опорой на внутренние факторы роста, более последовательным и эффективным их использованием в сочетании с внешними факторами. Соблюдение этого требования позволит рационально улучшить структуру экономики, диверсифицировать экспорт, существенно уменьшая в нем долю сырьевых товаров и повышая удельный вес продукции высокой степени обработки, новых технологий, инновационных решений.

В последние годы, особенно с 2002 по 2003 г., наметились относительно высокие, опережающие по сравнению со среднегодовыми в мире и экономически развитых странах (~ 3—4%) темпы прироста российского ВВП — 5,8—7%. Более высокими были и темпы прироста внешней торговли страны (12—15%) по сравнению со среднемировыми (7—8% за 1996—2005 гг.).

Это, с учетом предпринимаемых мер по концентрации усилий в структурообразующих областях промышленности (авиационной, автомобильной, судостроительной), усиление инновационных начал и внедрение нанотехнологий в известной мере обнадеживает и позволяет сделать прогнозную оценку развития макроэкономических показателей России в относительно продолжительный предстоящий период 2006—2015 гг. в сравнении с мировыми макроэкономическими индикаторами (ВВП, объем мировой и внешней торговли).

По предварительным статистическим данным за 2006г., объем суммарного ВВП стран мира составил (в текущих ценах) 48,7 трлн. долл., а России — 925,4 млрд. долл., или 24,5 трлн. руб. Объем мировой торговли товарами и услугами достиг 25,4 трлн. долл., а объем российской внешней торговли — 468,4 млрд. долл. Относительный показатель удельного веса России в мировом ВВП обозначился, таким образом, на уровне 2%, а ее доля в мировой торговле составила 1,8%, в том числе по экспорту — 2,4%, по импорту — 1,3%. Среднемировое соотношение объема мировой торговли и суммарного ВВП — 52,2%, внешней торговли и ВВП России — 50,6%.

Исходя из стартовых макроэкономических данных 2006г., приведенных выше, попытаемся дать прогнозную оценку их развития и состояния к концу этапа — на 2015г. в сравнении с общемировыми, опираясь на фактический тренд грядущего десятилетия с определенными поправками, о которых кратко будет сказано ниже. Предположим при этом, что существенных сдвигов в динамике соответствующих показателей мировой экономики не произойдет.

В экономике России в годы прогнозного периода (2006—2015) необходимы существенные и масштабные изменения структурного характера, которые неизбежно отразятся на макроэкономических результатах, показателях их динамики. Это курс на модернизацию, обновление обрабатывающей промышленности (особенно отраслей машиностроения). Потребуются массивные масштабные затраты в соответствующие отрасли и производства, инфраструктуру, отдача от которых в пределах обозначенного срока маловероятна. Существенные вложения необходимы для восстановления и развития на новой основе сельского хозяйства, включая его жизненно-социальную структуру. В многомиллиардных расходах нуждается жилищно-коммунальная сфера — ремонт ветхого и аварийного жилого фонда, переселение проживающих там граждан. Безотлагательные и меры обусловлены в части подготовки квалифицированных рабочих кадров и специалистов практически для всех сфер производственной деятельности и основных научно-практических направлений. Благоприятная внешнеэкономическая ситуация, характеризующаяся высоким уровнем экспортных цен на основные товары российского экспорта (энергоносители, черные и цветные металлы, минеральные удобрения и т.п.), как можно предположить, будет способствовать, во всяком случае, впервые 3—6 лет прогнозного периода, созданию условий для устойчивого финансирования, принятию названных и других необходимых мер. Некоторое ухудшение мирохозяйственной конъюнктуры возможно и вероятно в 2011—2015 гг.

Дальнейшее повышение цен на экспортную продукцию маловероятно. Скорее всего, они будут удерживаться на сложившемся уровне и, что более вероятно, иметь тенденцию к некоторому снижению. Такое снижение цен не может быть компенсировано увеличением объема продаж. Последнее подтверждается тем фактом, что прирост экспортной валютной выручки за счет повышения цен и увеличения реального объема реализации соотносится в 2006г. как 9:1.

Исходя из представленных посылок проведена прогнозная оценка макроэкономических показателей развития России в сопоставлении с мировым хозяйством в указанные годы. Авторами были разработаны два варианта (А и Б) динамики (по темпам прироста) макроэкономических показателей (суммарный ВВП мира — I, ВВП России — II, оборот мировой торговли — III, внешняя торговля РФ — IV) по относительно более высоким и меньшим значениям, в каждом из них (I—IV) и в разбивке на два этапа (2006—2010 и 2011—2015). При этом параметры прироста на втором этапе несколько ниже, чем на первом, и для мировой и для российской экономики, что обусловлено вероятностью уменьшения темпа прироста экспортных цен с тенденцией к их стабилизации и последующему снижению уровня расширением масштабов изменения хозяйственной структуры ведущих стран, постепенным формированием обновленной структуры экспорта. В экономике России появятся факторы диверсификации производства и экспорта. В то же время их использование будет замедляться нехваткой кадров квалифицированных рабочих и специалистов, подготовка и реальное подключение которых требуют значительного времени, что будет ощущаться и в будущем.

На первом этапе. Вариант А параметров прироста (соответственно по блокам: I — 3,1%; II — 7,6% и III — 10%). Объем мирового ВВП возрастет до 51,2 трлн. долл.; ВВП России — до 1; мировой торговли — 36,9 и внешней торговли РФ — до 600 трлн. долл., или в 1.2 раза; 1,3; 1,4 и в 1,6 раза. При варианте Б (3,4%; 6,2; 7,9 и 12,0%) — в 1,2 раза; 1,35; 1,5 и в 2,1 раза.

На втором этапе (2011—2015) при варианте прироста 2,9%; 5,6; 7.3 и 8,3% стоимостной объем соответствующих макроэкономических показателей исходя из относительно более низкой базы расчета составит 59,6 трлн. долл.; 1,3; 52,5 и 900 трлн. долл., т.е. будет больше базового (в 2005г.) в 1,4 раза; 1,74; 2,1 и в 2,4 раза. При варианте прироста 3,2%; 5,9; 7,5 и 10% соответственно 60,5 трлн. долл.; 1,34, 53,7 млрд. долл. и 965 трлн. долл., или в 1,4 раза; 1,78; 2,1 и в 2,6 раза больше.

При первом варианте прироста исходя из более высокой расчетной базы эти показатели составят 60,6 трлн. долл.; 1,33; 52,3 трлн. долл. и 970 млрд. долл., т.е. в 1,36 раза; 1,8; 2,1 и в 2,6 раза больше, чем в 2005 г. А при втором варианте прироста (3,2%; 5,9; 7,5 и 10%) и указанной выше базы — 61,5 трлн. долл.; 1,35; 54,4 и 1,05 трлн. долл., т.е. в 1,38 раза; 1,37; 2,2 и в 2,8 раза больше, чем в базисном году прогнозного периода.

Расчетные данные этого последнего варианта выводят нас на следующие сравнительные показатели по отношению к общемировым показателям (индикаторы): удельный вес ВВП России в ВВП мира — 2,2%, соотношение объема российской внешней торговли и ВВП — 78%, при среднемировом показателе — 88,5%. Есть определенные и достаточные подвижки позитивного характера, не обеспечиваемые пока качественными сдвигами в национальной экономике России. Но это можно считать обнадеживающим признаком.

Торговля России со странами СНГ

Внешнеэкономические связи России со странами, бывшими ранее республиками СССР, обладают рядом особенностей, позволяющих выделить их в особую группу.

Первым шагом в восстановлении и развитии на новых принципах межхозяйственных, производственно-экономических и интеграционных связей стал Договор о создании Экономического союза 1993г., который подписали Азербайджан, Армения, Белоруссия, Казахстан, Киргизия, Молдавия, Россия, Таджикистан, Узбекистан. Позже к нему присоединились Туркменистан и Грузия, а в 1994г. Украина стала ассоциированным участником. Договор направлен на развитие, прежде всего, торгово-экономических отношений между странами СНГ.

В качестве механизма Договора об Экономическом союзе решением Совета глав государств СНГ в октябре 1994 г. был создан Межгосударственный экономический комитет (МЭК). Приоритетом в деятельности МЭК стало практическое претворение в жизнь решений Совета глав государств (СГГ) и Совета глав правительств (СГП) СНГ.

Традиционно эти связи характеризуются несбалансированностью обмена, что выражается в превышении объема экспортных поставок из России по сравнению с импортными поступлениями из стран СНГ. Это означает, что часть создаваемого национального дохода России передается на нужды других республик. Россия поставляет в страны СНГ энергосырьевые ресурсы по внутренним ценам, которые все еще часто ниже мировых. Однако даже в этом случае сохраняется необходимость кредитования других стран СНГ со стороны России для покупки ими энергоносителей и других российских товаров.

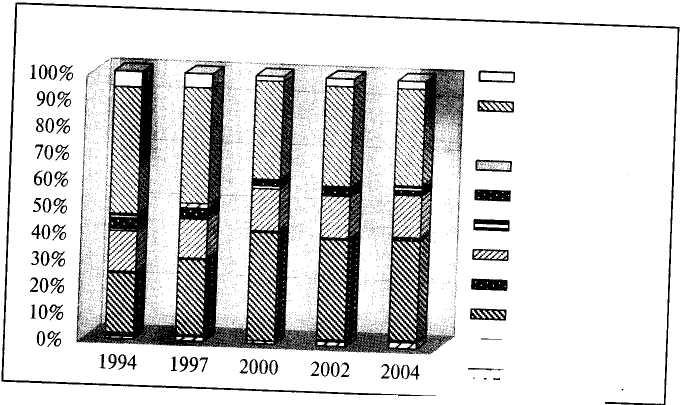

Структура внешней торговли России со странами СНГ в 1994— 2004 гг. показана на рис.

Рис. Структура экспорта России в СНГ (по странам) в 1994-2006 гг.

Официальные данные о внешней торговле России с отдельными странами СНГ представлены.

К факторам, искажающим картину, следует отнести контрабанду товаров, связанную с «прозрачностью» границ. Отдельные выборочные проверки дают весьма впечатляющие цифры. Так, стоимость стратегически важных товаров, задержанных на границе России при попытке их экспорта, только за сентябрь 1995г. составила 4,6 млрд. руб.

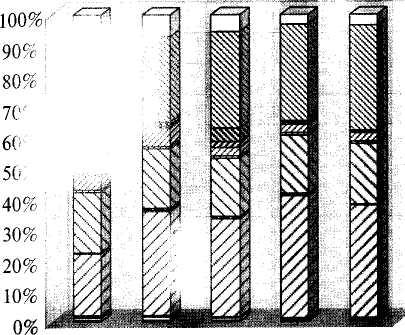

1994 1997 2000 2002 2006

Рис. Структура импорта в Россию из СНГ (по странам) в 1994-2006 гг.

Наконец, следует заметить, что отсутствует надежный статистический учет в области хозяйственной деятельности предприятий, что затрудняет точную оценку ситуации.

Было бы, однако, ошибочно трактовать эту несбалансированность торговли как односторонние «подарки России государствам СНГ», так как большинство крупных предприятий на территории России создавалось в свое время в качестве части бывшего единого советского хозяйственного комплекса. Они могли функционировать лишь на основе производственно-технической кооперации со своими смежниками, находящимися на территории других республик. Вплоть до 1993 г. это был особый сектор внешнеторгового оборота, со своими «внутренними ценами», системой регулирования и налогообложения.

Введение общепринятых внешнеторговых норм и правил происходило постепенно. Первоначально это были двусторонние соглашения между странами. В течение 1992—1993 гг. Российская Федерация заключила двусторонние соглашения о свободной торговле с большинством независимых государств — республик бывшего СССР. Для этих отношений было характерно доминирование вертикальных

Таблица 4. Внешняя торговля России со странами СНГ в 1994—2006 гг., млн. долл.

|

|

Экспорт |

Импорт |

|

||||||||||

|

Страна CHI |

1994 |

1997 |

2000 |

2004 |

2006 |

1994 |

1997 |

2000 |

2004 |

2006 |

|

||

|

Азербайджан |

175 |

219 |

136 |

621,3 |

1374,6 |

141 |

260 |

134 |

135,7 |

259,3 |

|

||

|

Армения |

154 |

95,7 |

27,5 |

134,7 |

392,3 |

53,2 |

59,7 |

44 |

73,7 |

103,3 |

|

||

|

Беларусь |

3103 |

4673 |

5550 |

11142,6 |

13084,3 |

2094 |

4780 |

3716 |

6463 |

6849,6 |

|

||

|

Грузия |

64,3 |

148 |

42,3 |

229,6 |

569,7 |

52,6 |

150 |

76,6 |

107 |

68,4 |

|

||

|

Казахстан |

2198 |

2471 |

2246 |

4645,4 |

8969,1 |

1996 |

2744 |

2197 |

3479,4 |

3839,0 |

|

||

|

Киргизия |

104 |

168 |

103 |

266,3 |

560,5 |

97,9 |

148 |

88,3 |

149,9 |

143,6 |

|

||

|

Молдова |

542 |

381 |

210 |

372,3 |

663,6 |

476 |

841 |

325 |

496,3 |

323,3 |

|

||

|

Таджикистан |

143 |

88,6 |

55,9 |

183 |

377,3 |

90 |

97,2 |

237 |

75,9 |

125,3 |

|

||

|

Туркмения |

112 |

266 |

130 |

242 |

228,6 |

60,4 |

157 |

473 |

43,2 |

78,9 |

|

||

|

Украина |

6701 |

7240 |

5024 |

10771,1 |

14978,6 |

4404 |

3982 |

3647 |

6096,5 |

9218,4 |

|

||

|

Узбекистан |

786 |

874 |

275 |

766,6 |

1086,4 |

853 |

1015 |

662 |

612,4 |

1288,7 |

|

||

|

ВСЕГО |

14082,3 |

16624,3 |

13799,7 |

29374,9 |

42284,8 |

10318,1 |

14233,9 |

11599,9 |

17733 |

22297,8 |

|||