книги / Методы и инструменты поиска инновационных решений

..pdf4. Каждый элемент рассматривается как источник затрат и отрабатывается с целью максимально качественного выполнения возложенных на него функций при минимальных затратах.

5. После отработки всех без исключения элементов проводится анализ результатов проделанной работыи синтез новогообъекта.

Графически применение метода поэлементного экономического анализа представлено на рис. 5.1.

Рис. 5.1. Этапы проведения поэлементного экономического анализа

Достоинства: простота. Метод способствует развитию экономического и системного мышления.

Недостатки: анализ только существующих элементов детали, непригодность для решения крупных конструкторских проблем – только для конструктивных недоработок и упущений.

291

5.3. МОДЕЛЬ КОМПАНИИ «ДЮПОН»

Модель компании «Дюпон» (Du Pont Model) – метод, кото-

рый можно применять для анализа доходности компании, используя традиционные инструменты для определения эффективности менеджмента. Для этого модель «Дюпон» интегрирует компоненты Отчета о прибылях и убытках и Балансового отчета [48].

Модель «Дюпон» финансового анализа была сформулирована F. Donaldson Brown, электротехником, который присоединился к финансовому отделу крупной химической компании в 1914 г. Немного позже Du Pont купила 23 процента акций General Motors Corp. и поставила перед Брауном задачу привести в порядок запутанные финансы автомобильной компании. Это был, возможно, первый широкомасштабный проект реинжиниринга в США. По мнению Альфреда Слоана, бывшего руководителя GM, последующий успех компании во многом принадлежал системе планирования и управления, разработанной Брауном. Модель «Дюпон» стала известна во всех крупных корпорациях США. Она была доминирующей формой финансового анализа до 1970-х гг.

Вычисление «Дюпон»:

Рентабельность активов (Return on Assets) = Рентабельность чистой прибыли (Net Profit Margin) × Общая оборачиваемость активов (Total Assets Turnover) = Чистая операционная прибыль по-

сле налогов (Net Operating Profit After Taxes) / Продажи (Sales) × × Средние нетто-продажи (Average Net Assets) / Продажи (Sales).

Применение концепции Дюпон связано с решением различных задач. Например, модель может быть использована отделом закупок или отделом продаж, для того чтобы проанализировать или продемонстрировать ROA. Модель может быть использована для сравнения фирмы с аналогичными фирмами для временного анализа изменений в финансовом положении компании. Модель важна в случае, когда необходимо показать работникам, как они могут повлиять на результаты компании, или показать последствия повышения профессионального уровня отдела закупок.

292

Преимущества модели «Дюпон»

♦Простота. Очень хороший инструмент для того, чтобы показатьсотрудникам, каконимогутповлиятьна результатыкомпании.

♦Можно легко связать с планами компенсаций.

♦Метод может быть использован для того, чтобы убедить менеджмент в необходимости определенных действий для повышения профессионального уровня функций закупок или сбыта. Иногда лучше сначала присмотреться к собственной организации вместо рассмотрения вариантов поглощения с целью компенсировать отсутствие доходности путем увеличения оборачиваемости

ипопыток достичь синергии.

Ограничения анализа «Дюпон»

♦Основан на показателях бухгалтерского учета, которые не всегда надежны.

♦Не включает стоимость капитала.

5.4. СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК

Свободный денежный поток (англ. Free Cash Flow) – показа-

тель финансовой эффективности, рассчитываемый как разница между операционным денежным потоками и капитальными расходами. Свободный денежный поток (FCF) представляет собой наличные средства, которые остаются в распоряжении компании после расходов, необходимых для поддержания и/или расширения его базы активов. Свободный денежный поток важен, потому что он позволяет компании использовать возможности, которые увеличивают акционерную стоимость. Без достаточного количества наличных средств трудно развивать новые продукты, приобретать новые активы, выплачивать дивидендыи сокращатьдолговыеобязательства [75].

Свободный денежный поток рассчитывается по следующей формуле:

FCF = (1 – TaxRate) EBIT + DA – CNWC – CAPEX,

где TaxRate – ставка налога на прибыль; EBIT – прибыль до уплаты процентов и налога; DA – амортизация материальных и нематери-

293

альных активов (Depreciation &Amortization); CNWC – изменение в чистом оборотном капитале (Changein Net Working Capital); CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток также может быть вычислен путем вычитания величины капитальных расходов из операционного потока денежных средств.

Некоторые инвесторы полагают, что на курс акций компании основное влияние оказывает доход, при этом часто игнорируя реальные наличные средства, которые она производит. Однако показатели дохода могут быть искажены при помощи бухгалтерских «трюков», при этом фальсификация данных о свободном денежном потоке является более трудной задачей. Поэтому некоторые инвесторы небезосновательно полагают, что свободный денежный поток дает более четкое представление о способности компании производить наличные средства (и, таким образом, прибыль).

Важно отметить, что отрицательный свободный денежный поток сам по себе не является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

5.5.ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ

Впоследние годы в зарубежных изданиях все большее внимание уделяется подходам к оценке эффективности деятельности предприятия. Среди таких подходов – подход, основанный на построении система сбалансированных показателей (Balanced Score Cards – BSC) и определении эффективности бизнеса на основе анализа различных его сторон, отраженных в сбалансированных картах. Другой подход – определение того, насколько рентабельным является бизнес с позиции собственников предприятия. Задача определения рентабельности решается путем расчета показателя экономической добавленной стоимости. Этот показатель в зарубежной литера-

294

туре обозначается EVA (Economic Value Added). В отечественной литературе он пока сравнительно мало описан [80].

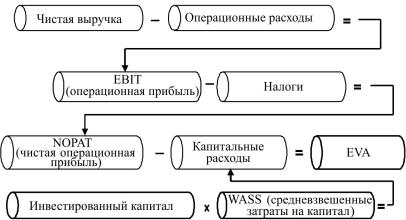

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал. Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Практически показатель EVA рассчитывается следующим образом:

EVA = прибыль от обычной деятельности –

– налоги и другие обязательные платежи –

– инвестированный в предприятие капитал (1) (т.е. сумма пассива баланса) × средневзвешенная

цена капитала.

Развивая формулу (1), можно показать расчет EVA показателя следующим образом:

EVA = (P – T) – IC × WACC = NP – IC × WACC =

= (NP/IC – WACC) IC, |

(2) |

где P – прибыль от обычной деятельности; T – налоги и другие обязательные платежи; IC – инвестированный в предприятие капитал; WACC – средневзвешенная цена капитала; NP – чистая прибыль.

EVA = (NP/IC – WACC) IC = (ROI – WACC) IC, |

(3) |

где ROI – рентабельность капитала, инвестированного впредприятие.

295

Из формулы (3) следует, что важную роль при расчете показателя EVA играют структура источников финансовых ресурсов предприятия и цена источников. EVA позволяет ответить на вопрос инвесторов предприятия, какой вид финансирования (собственное или заемное) и какой размер капитала необходим для получения определенного значения прибыли. С другой стороны, EVA определяет линию поведения собственников предприятия, направляя капиталы инвесторов в предприятие или, наоборот, способствуя оттоку их на предприятия, позволяющие обеспечить более высокие показатели доходности.

В формулах (1)–(3) для определения показателя EVA требуется знать средневзвешенную цену капитала WACC. Средневзвешенную цену капитала можно рассчитать по следующей формуле:

WACC = PЗК × dЗК + PСК × dСК, |

(4) |

где PЗК – цена заемного капитала; dЗК – доля заемного капитала в структуре капитала; PСК – цена собственного капитала; dСК – доля собственного капитала в структуре капитала.

Сущность EVA заключается в том, что этот показатель отражает прибавление стоимости к рыночной стоимости предприятия и оценку эффективности деятельности предприятия через определение того, как это предприятие оценивается рынком.

Рыночная стоимость предприятия = чистые активы

(по балансовой стоимости) + EVA будущих периодов, (5) приведенная к настоящему моменту времени.

В соответствии с формулой (5) рыночная стоимость предприятия может превышать или быть меньше балансовой стоимости чистых активов в зависимости от будущих прибылей предприятия. Значение EVA определяет поведение собственников предприятия по отношению к инвестированию в данное предприятие.

Схематически расчет EVA представлен на рис. 5.2.

296

Рис. 5.2. Экономическая добавленная стоимость

Рассмотрим следующие три варианта взаимоотношений значения показателя EVA с поведением собственников.

EVA = 0, т.е. WACC = ROI, и рыночная стоимость предприятия равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данное предприятие равен нулю, поэтому он равно выигрывает, продолжая операции в данном предприятии или вкладывая средства в банковские депозиты.

EVA > 0 означает прирост рыночной стоимости предприятия над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в предприятие.

EVA < 0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счет потери альтернативной доходности.

Из зависимости между рыночной стоимостью предприятия и значениями EVA вытекает, что предприятие должно планировать будущие значения EVA для направления действий собственников по инвестированию своих средств.

Ожидание будущих значений EVA оказывает существенное влияние на рост цены акций предприятия. Если ожидания противо-

297

речивы, будет колебаться цена акций, и в краткосрочном плане невозможно будет провести четкую зависимость между значениями EVA и ценой акций предприятия. Поэтому задача планирования прибыли, а вместе с ней задача планирования структуры и цены капитала являются первоочередными задачами менеджмента предприятия. Чем более профессиональным является руководство предприятия, тем, при прочих равных, выше значения показателя EVA и точность планирования. Именно этим объясняется тот факт, что на крупных западных предприятиях значения EVA выступают основой премий менеджеров, которые становятся более заинтересованными в росте прибыльности предприятия и росте EVA. Поэтому EVA выступает основой мотивации.

Концепция EVA часто используется западными компаниями как более совершенный инструмент измерения эффективности деятельности подразделений, нежели чистая прибыль. Такой выбор объясняется тем, то EVA оценивает не только конечный результат, но и то, какой ценой он был получен (т.е. какой объем капитала и по какой цене использовался).

Возвращаясь к формуле (1), можно наметить пути повышения показателя EVA:

1)увеличение прибыли при использовании прежнего объема капитала;

2)уменьшение объема используемого капитала при сохранении прибыли на прежнем уровне;

3)уменьшение расходов на привлечение капитала.

Отдельно можно выделить уменьшение сумм налогов и других обязательных платежей в рамках налогового планирования, используя различные допускаемые законодательством РФ схемы.

Обозначенные пути повышения EVA реализуются в конкретных проводимых предприятиями мероприятиях. Если показатель EVA выбран предприятием в качестве критерия оценки эффективности своей деятельности, то задача состоит в том, чтобы повысить значение этого критерия. Такое повышение происходит как в рамках реорганизации предприятия (табл. 5.1), так и в рамках текущей управленческой деятельности.

298

Таблица 5 . 1

Мероприятия, направленные на повышение эффективности деятельности предприятия

Критерий |

Цельпреобразований |

Основныевидыорганизационных |

|

оценки |

|||

преобразований |

|||

эффективности |

|

||

|

|

||

РостEVA |

1. Увеличение прибылипри |

Освоение новыхвидовпродукции |

|

|

использованиипрежнего |

(работ, услуг) |

|

|

объемакапитала |

Освоение новыхрынков(новыхсег- |

|

|

|

ментоврынка) |

|

|

|

Освоениеболеерентабельных смеж- |

|

|

|

ныхзвеньевпроизводственно-техно- |

|

|

|

логическойцепочки |

|

|

2. Уменьшение объемаис- |

Ликвидацияубыточныхилинедоста- |

|

|

пользуемогокапитала при |

точноприбыльныхсфердеятельности |

|

|

сохраненииприбылина |

(втомчислеликвидацияпредприятия) |

|

|

прежнемуровне |

|

|

|

3. Уменьшение расходовна |

Изменениеструктурыкапиталапред- |

|

|

привлечение капитала |

приятия |

Подводя итог, обозначим роль, которую играет показатель экономической добавленной стоимости в оценке эффективности деятельности предприятия.

♦EVA выступает как инструмент, позволяющий измерить действительную прибыльность предприятия, а также управлять им

спозиции его собственников.

♦EVA – это также инструмент, показывающий руководителям предприятия, каким образом они могут повлиять на прибыльность.

♦ЕVA отражает альтернативный подход к концепции прибыльности (переход от расчета рентабельности инвестированного капитала (ROI), измеряемой в процентном выражении, к расчету экономической добавленной стоимости (EVA), измеряемой в денежном выражении).

♦EVA выступает инструментом мотивации менеджеров предприятия.

299

♦ EVA повышает прибыльность в основном за счет улучшения использования капитала, а не за счет направления основных усилий на уменьшение затрат на пользование капиталом.

Таким образом, можно предположить, что использование показателя EVA в управленческом учете будет способствовать повышению качестваоценкиэффективностидеятельностироссийскихпредприятий.

5.6. ФУНКЦИОНАЛЬНО-СТОИМОСТНЫЙ АНАЛИЗ

Сущностью функционально-стоимостного анализа являет-

ся проведение анализа для оценки функций объекта или системы и снижения всех излишних затрат [90].

Метод реализуется в следующей последовательности:

♦определяются функции элементов изделия или системы;

♦оценивается стоимость выполнения каждой функции;

♦выявляются «недостающие», «лишние» функции и функции с чрезмерными затратами на реализацию;

♦включаются элементы с нужными функциями, исключаются элементы с ненужными функциями и выбираются наиболее рациональные решения элементов с чрезмерными затратами;

♦внедряются результаты функционально-стоимостного анализа (ФСА).

Метод ФСА рекомендуется применять:

♦при проектировании новых изделий и технологий;

♦при модернизации освоенных в производстве изделий;

♦при реконструкции фирм;

♦при снижении затрат основного и вспомогательного производства,

♦сырья, топлива, материалов и энергии;

♦для экономии людских ресурсов.

Метод ФСА активно применялся в нашей стране в электротехнической промышленности с 1977 г. При проведении ФСА следует помнить, что основные элементы (функции), составляющие 5 % от общего числа элементов, имеют долю вобщей стоимости системы,

300