1. Расчет калькуляции (сметы) затрат на выполнение работ по договору и моделирование хозяйственной деятельности

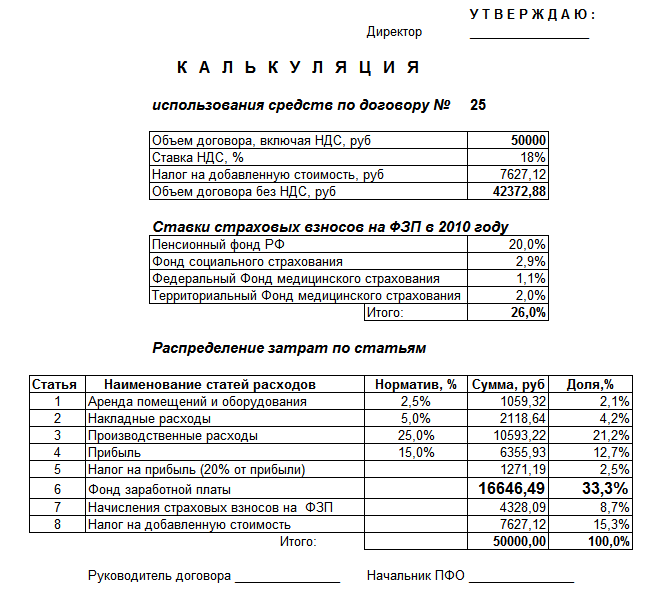

Содержательная часть задачи вытекает из заголовка – калькуляция (смета) затрат предусмотрена при осуществлении любой хозяйственной деятельности. На рис. 1.1 представлена калькуляция в виде документа, выполненного в соответствии с существующими стандартами и культурными традициями. Подобные формы документов подшиты в отчетах планово-финансовых служб организаций.

Рис. 1.1

По внешнему виду документа невозможно понять, в какой программной среде он сделан. Кажется, что эта таблица напечатана в текстовом процессоре MS Word, но такие документы лучше делать в электронных таблицах. Ведь с помощью Excel калькуляция становится очень удобным инструментом анализа затрат на выполнение работ или услуг. На рис. 1.2 тот же документ представлен в формате электронной таблицы. Из этого рисунка видны методы его создания.

Наконец, на рис. 1.3 представлены формулы, которые записаны в ячейках электронной таблицы. Именно они делают этот документ "живым" — он выдаст новые значения рассчитываемых параметров при вводе других исходных данных.

Из вышеизложенного вытекает, что при проектировании электронной таблицы мы заранее должны знать форму создаваемого документа и подстраивать под нее наши расчетные формулы (содержание). Причем, мы должны предусмотреть, что если Налоговый кодекс РФ или нормативные документы организации завтра изменятся, наша программа должна работать без значительных корректировок.

Итак, основными этапами разработки электронных таблиц является:

-

Содержательный анализ задачи.

-

Расчетные формулы (математическая модель), форма представления исходных данных и вычисляемых значений.

-

Реализация математической модели в форме электронной таблицы и ее тестирование на правильную работу.

-

Оформление электронной таблицы к виду типового документа, принятому в соответствующей предметной области.

Но важно получить практическую пользу от разработанной программы – она должна стать эффективным инструментом моделирования хозяйственной деятельности организации.

Постановка задачи

Содержательная часть задачи знакома слушателям из курса «Налогообложение» и базируется на основных положениях Главы 21 и 25 Налогового кодекса РФ и Федерального закона №212-ФЗ от 24.07.2009г.

Объем договора включает налог на добавленную стоимость (НДС), поэтому этот налог с оборота мы должны вычленить из объема договора и перевести эту сумму налоговым органам.

Сейчас НДС взимают в 135 странах. Из развитых стран НДС отсутствует в США и Австралии, где вместо него действует налог с продаж по ставке от 2 % до 11 %. В России НДС действует с 1992 года. Порядок исчисления налога и его уплаты с 2001 года регулируется главой 21 Налогового кодекса РФ. Величина НДС определяется его ставкой. Ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 % (ячейка G9). В последнее время высказывается ряд предложений по дальнейшему сокращению его ставки. Впрочем, в ближайшее время изменений по НДС не предвидится, так как за счёт НДС формируется около четверти федерального бюджета России.

В ячейке G10 записана формула для расчета налога на добавленную стоимость, которая получена из следующих выражений:

где Д – объем договора с НДС, руб;

Д1 – объем договора без НДС, руб;

НДС – объем налога на добавленную стоимость, руб;

ставка НДС, доли единицы.

В ячейке G11 рассчитан объем договора без налога с оборота (НДС). Именно эту сумму мы должны распределить по видам работ для выполнения договора.

За выполнение работ физическим лицам необходимо произвести начисление вознаграждений или заработной платы и соответственно внести страховые взносы в государственные внебюджетные фонды (ГВФ): Пенсионный фонд России (ПФР), фонд социального страхования (ФСС), федеральный и территориальные фонды обязательного медицинского страхования (ФОМС), предназначенные реализации конституционного права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Тарифы страховых взносов определяются федеральным законом №212-ФЗ от 24.07.2009 г. и составляют:

2010 г. 2011 г.

ПФР 20% 26%

ФСС 2,9% 2,9%

Федеральный ФОМС 1,1% 2,1%

Территориальный ФОМС 2,0% 3,0%

Всего 26% 34%

В блоке ячеек G14:G19 представлены исходные данные для вычисления страховых взносов на фонд заработной платы (ФЗП) в 2010 году. В ячейке G19 вычислена суммарная ставка вносов в ГВФ.

Далее представлена таблица распределения затрат по статьям расходов.

На основании анализа хозяйственной деятельности за прошедший календарный год приказом директора данной организации установлены ставки (нормативы) первых четырех статей калькуляции (ячейки F23:F26). Эти статьи вычисляются в ячейках G23:G26 путем умножения нормативов на объем договора, за вычетом НДС (ячейка G11). Возможны и иные способы расчета затрат по рассматриваемым статьям, например производственные расходы могут предварительно рассчитываться в виде самостоятельной сметы на других листах электронной таблица.

Рис. 1.2

Рис. 1.3

Любая организация стремится работать прибыльно. Но с прибыли организации взимается налог, который с 1 января 2001 года регулируется Главой 25 Налогового кодекса РФ. Базовая ставка налога на прибыль с 1 января 2009 года составляет 20% (ранее составляла 24%). При этом 2,0% зачисляется в федеральный бюджет, а 18,0% зачисляется в бюджеты субъектов РФ. В ячейке G27 вычисляется налог на прибыль умножением величины прибыли (ячейка G26) на налоговую ставку.

Все, что осталось можно направить на зарплату исполнителей этого договора и на оплату взносов в ГВФ. Поэтому в ячейке G28 вычисляется фонд зарплаты, за вычетом взносов в ГВФ.

Для расчета фонда заработной платы введем следующие обозначения переменных:

Д1 – объем договора без НДС, руб;

З- объем фонда зарплаты, руб;

Н – налоги на фонд зарплаты, руб;

S – объем первых пяти статей расходов, руб;

- суммарная ставка взносов в ГВФ, доли единицы.

Запишем очевидное равенство и проведем ряд его преобразований:

Последнее выражение записано в ячейке G28.

В ячейке G29 вычисляется размер взносов в ГВФ умножением фонда заработной платы на суммарную ставку взносов в ГВФ.

Наконец, в ячейке G30 представлена сумма налога на добавленную стоимость, рассчитанная ранее в ячейке G10.

В ячейке G31 проведено суммирование всех статей расходов. Эта величина должна быть равна объему договора. Она также служит критерием математической правильности расчетов.

В ячейках H23:H31 статьи расходов представлены в виде процентов (долей) от договора. Данная колонка может использоваться для анализа и оптимизации затрат.