Лекции_экономика_энергетики_заочная_форма

.pdfДалее на основании рассчитанных коэффициентов общие затраты распределяются на электро- и теплоэнергию.

Экономия топлива в комбинированном производстве, относимая на про-

изводство электроэнергии ( Вээ ), составит |

|

|

|

|

|

|

к |

|

|

) β |

|

|

|

Вээ =(В |

р |

− В |

ээ |

, |

(6.37) |

|

к |

ТЭЦ |

|

|

|

||

где Вр – годовой расход топлива на производство электро- и теплоэнергии в

раздельной схеме; |

|

|

|

|

|

|

ВТЭЦ – то же в комбинированной схеме (ТЭЦ). |

|

|

ВQ ), равна |

|||

Экономия топлива, относимая на производство тепла ( |

||||||

ВQ =(В |

|

|

) β |

|

|

к |

р |

− В |

Q |

, |

(6.38) |

||

к |

ТЭЦ |

|

|

|||

101

7. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ РАБОТЫ ПРЕДПРИЯТИЙ ЭНЕРГЕТИКИ

7.1. Понятие и основные виды прибыли. Формирование и распределение прибыли предприятия

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия чистый доход принимает форму прибыли. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом.

В самом общем виде выражение для прибыли предприятия можно записать следующим образом:

Ппредп =Vпрод − Иобщ =(Цпрод − Sпрод ) Vпроизв , |

(7.1) |

где Vпрод – объем реализации продукции в денежном выражении; Иобщ – суммарные затраты (издержки) на производство продукции; Цпрод – рыночная цена за единицу продукции;

Sпрод – себестоимость производства единицы продукции;

Vпроизв – объем производства продукции в натуральном выражении. Прибыль как важнейшая категория рыночных отношений выполняет ряд

важнейших функций.

1.Прибыль является показателем эффективности деятельности предприятия, так как сам факт прибыльности уже свидетельствует об его эффективной деятельности.

2.Распределительная, связанная с созданием фондов денежных средств, обеспечивающих финансирование программ и стратегий предприятия, поддержание оптимальной структуры капитала и сведение к минимуму риска банкротства.

3.Стимулирующая, связанная со снижением издержек производства, внедрением инноваций и технических усовершенствований.

4.Прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы.

5.Прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов и используется на различные цели, определенные расходной частью бюджета.

102

Прибыль является одним из обобщающих оценочных показателей деятельности предприятия. Основной принцип деятельности предприятия состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства.

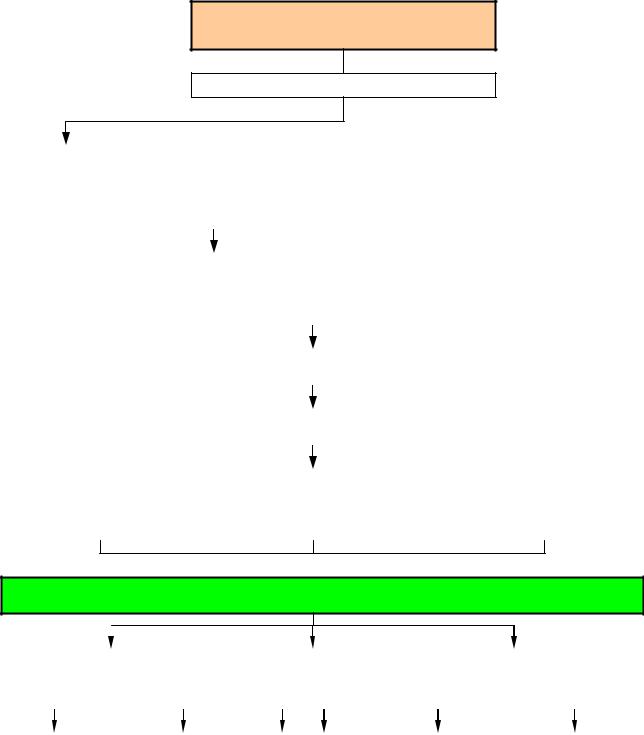

Таким образом, прибыль предприятия – основной фактор его экономического и социального развития. Поэтому важно определить механизм формирования прибыли на предприятии, ее величину в натуральном выражении, рассмотреть различные виды прибыли и сферу их применения. Выделяются следующие виды прибыли следующие виды прибыли, используемые в настоящее время (рис. 7.1):

1. Прибыль от реализации продукции, работ, услуг (реализационная прибыль) – это прибыль, полученная от основной деятельности предприятия. Рассчитывается как разность между выручкой от реализации без НДС, акцизов и других косвенных налогов и затратами на производство и реализацию, включаемых в себестоимость:

Ппредп =Vпрод − Иобщ =(Цпрод − Sпрод ) Vпроизв , |

(7.2) |

2. Валовая (балансовая) прибыль – это совокупная, общая прибыль, полученная предприятием за счёт всех видов деятельности. Кроме прибыли от реализации, балансовая прибыль учитывает доходы и расходы от внереализационных операций.

Доходы от внереализационных операций обычно включают:

•прибыль от долевого участия в совместных предприятиях;

•прибыль подсобных и обслуживающих производств;

•дивиденды и проценты полученные;

•доходы от реализации основных средств и иного имущества;

•доходы от сдачи имущества в аренду;

•доходы, полученные в возмещение убытков;

•положительные курсовые разницы;

•средства и имущество, полученные безвозмездно.

Расходы от внереализационных операций обычно включают:

•отрицательные курсовые разницы;

•убытки от прочих хозяйственных операций (поступление безнадёжных долгов, неустоек, уплаченных или полученных в связи с нарушением обязательств и хозяйственных договоров);

•убытки от ликвидации не полностью амортизированного основного капитала.

3.Налогооблагаемая прибыль – это валовая прибыль за вычетом установленных законом налогов и других обязательных платежей, которые выплачиваются из валовой прибыли.

4.Чистая прибыль – это налогооблагаемая прибыль за вычетом налога на прибыль. В настоящее время налог на прибыль составляет 20%.

103

Выручка от реализации продукции в действующих ценах

–

Себестоимость реализованной продукции

=

Прибыль |

|

+ |

Прибыль |

|

+ |

|

Сальдо внереализа- |

= |

Балансовая (валовая) |

|

|||||||||||||

от реализации |

|

|

от прочей |

|

|

|

|

ционных доходов |

|

прибыль предприятия |

|

||||||||||||

продукции |

|

|

реализации |

|

|

|

|

|

и расходов |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|||||||||

|

|

|

|

Налоги, выплачиваемые |

|

Налогооблагаемая |

|

|

|

|

|||||||||||||

|

|

|

|

|

из валовой прибыли |

|

|

|

прибыль |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

Налог на прибыль |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

Финансовые обязательства |

|

|

Оплата пени, штрафов |

|

|

Платежи за сверхнорма- |

|

||||||||||||||||

предприятия по заемному |

|

|

и иных санкций, |

|

|

тивное загрязнение |

|

||||||||||||||||

капиталу |

|

|

|

|

перечисляемых в бюджет |

|

|

окружающей среды |

|

||||||||||||||

=

Чистая прибыль, остающаяся в распоряжении предприятия

|

|

Фонд |

|

|

|

|

|

Резервный |

|

|

|

Фонд |

|

||||||||||

|

|

накопления |

|

|

|

|

(страховой) фонд |

|

|

потребления |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Фонд |

|

|

|

Фонд |

|

|

|

Фонд |

|

|

Фонд |

|

|

|

Выплаты на |

|||||||

собственности |

|

|

производст- |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

социального |

|

материального |

|

|

|

благотвори- |

|||||||||||||

трудового |

|

|

|

венного |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

развития |

|

|

поощрения |

|

|

|

тельные цели |

|||||||||||

коллектива |

|

|

|

развития |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7.1. Порядок формирования и использования прибыли предприятия

104

5. Чистая прибыль, остающаяся в распоряжении предприятия – это чистая прибыль за вычетом выплат по заемному капиталу (оплата кредитов), платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду, оплаты штрафов и пени.

Сумму полученной чистой прибыли, остающейся в распоряжении предприятия, оно использует самостоятельно, направляя ее в создаваемые фонды. Распределение этой прибыли производится, как правило, на формирование фонда накопления, фонда потребления и резервного (страхового) фонда.

Фонд накопления, в который также включается и сумма амортизационных отчислений, в основном используется на техническое и социальное развитие предприятия. За счет средств этого фонда оно приобретает новые материальные активы, в том числе и создает новые основные фонды. Кроме того, средства фонда могут использоваться на проведение научно-исследовательских работ и на осуществление природоохранных мероприятий.

Фонд потребления используется на финансирование материального стимулирования работников предприятия и на социальные нужды. Так, в частности, из этого фонда могут оплачиваться: премии, не связанные с производственными показателями (за долголетний труд, в связи с юбилейными датами и т.д.); материальная помощь; санаторно-курортные путевки, медикаменты и лечение работников предприятий; дивиденды держателям акций предприятия.

Резервный фонд создается для покрытия непредвиденных расходов.

7.2. График прибыли предприятия. Определение критического объема продаж

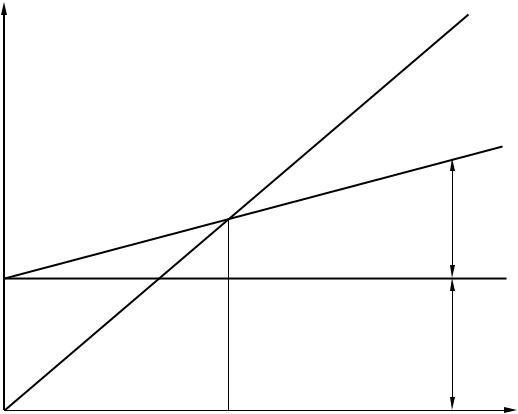

График прибыли предприятия показывает ожидаемую взаимосвязь между общей суммой затрат и выручкой при различных объемах производства. График прибыли можно строить как для предприятия в целом, так и для отдельных видов продукции или для подразделений предприятия. Для его построения необходимо отдельно построить график затрат и график выручки.

Уравнение графика затрат:

Иобщ = Ипост + Иперср х, |

(7.3) |

где Иобщ – общие издержки (затраты);

Иперср – средние переменные издержки;

х– объем производства продукции.

Уравнение графика выручки.

Размер выручки определяется из предположения, что продажная цена

единицы продукции постоянна.

Vпрод = Ц х, |

(7.4) |

где Vпрод – общая выручка (объем продаж);

Ц– продажная цена единицы продукции.

Данные уравнения графически представлены на рис. 7.2.

105

V, И

Vпрод

прибыль

Иобщ

А

Ипер

убытки

Ипост

х

Рис. 7.2. График прибыли и затрат предприятия

В точке равновесия А общая сумма затрат равна общей сумме реализации продукции (выручки). При объеме реализации меньшем, чем в точке А, предприятие несет убытки; при большем объеме оно получает прибыль. Объем реализации продукции в натуральных единицах для точки А можно определить аналитическим путем. Как видно из рисунка, в точке А выполняется следующее равенство:

Иобщ =Vпрод.

Тогда

Ипост + Иперср х = Ц х.

После элементарных преобразований получим:

х = |

Ипост |

. |

|

||

|

Ц − Иперср |

|

Таким образом, объем реализации в точке равновесия (точке критического объема продаж) определяется делением постоянных затрат на разность между ценой и средними переменными издержками.

Использованиеданногометодаимеетследующиедопущенияиограничения:

1.Уровень цен остается относительно неизменным.

2.Структура производства остается неизменной.

3.Переменные издержки изменяются прямо пропорционально объему производства, и это отношение не меняется.

106

4.Имеется определенная синхронизация производства со сбытом, и она сохраняется в различные моменты времени.

5.Уровень производительности не меняется.

6.Эффективность управления и условия конкурентной борьбы остаются неизменными.

Действующей в условиях товарно-денежных (рыночных) отношений закон максимальной прибыли вынуждает производителей стремиться к увеличению этого показателя всеми возможными способами. Таких способов как видно из выражений (7.2) и (7.3) всего три.

1.Повышение продажной цены. Однако в условиях стабильного рынка для большинства товаров эта цена диктуется рыночной конъюнктурой. Но про- изводители-монополисты, в том числе и энергетика как естественный монополист, имеют некоторую возможность поднимать цены (тарифы) на свою продукцию в пределах, ограниченных антимонопольным законодательством и другими мерами государственного регулирования рынка.

2.Снижение себестоимости продукции. Это основной путь повышения эффективности производства, причем наиболее целесообразно техническое перевооружение на базе самой совершенной техники. Возможны и другие пути – реконструкция, модернизация, совершенствование организации производства и др. Чем ниже себестоимость и цена производства по сравнению с конкурентами на рынке, тем выше прибыль. Кроме того, главным путем снижения себестоимости продукции в энергетике является снижение удельных расходов топлива на единицу энергии.

3.Увеличение объемов производства. Для этого необходимо изучить по-

требности рынка, возможности вытеснения конкурентов и провести другие маркетинговые исследования. И если рынок испытывает потребность в данном продукте, то следует принять меры к расширению производства и увеличению объемов продаж, даже если это приведет к снижению (возможно, временному) рыночной цены, ибо общая масса прибыли должна увеличиться. Однако энергетики не могут, как правило, увеличивать объем производства по своему усмотрению, кроме отдельных случаев при работе на сторону (ремонтные, строи- тельно-монтажные работы, освоение технологических "хвостов"). По мере формирования рынка энергетической продукции, при появлении независимых, конкурирующих между собой энергопроизводителй в энергетике может возникнуть нормальная рыночная ситуация, когда одни производители будут расширять объем своего производства за счет вытеснения других. Текущими мерами являются постоянное поддерживание оборудования в хорошем техническом состояние путем регулярного и качественного ремонтного обслуживания, режимная оптимизация работы оборудования, его оптимальная загрузка в каждый момент времени и др.

107

7.3. Показатели рентабельности работы предприятия

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия.

Таким образом, рентабельность характеризует результативность деятельности предприятия. Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности делятся на следующие четыре основные группы:

1.Рентабельность отдельных видов продукции, всей товарной продукции

ипроизводства.

2.Рентабельность реализации (продаж).

3.Рентабельность активов.

4.Рентабельность собственного капитала

Ключевым индикатором, отражающим прирост всего вложенного капитала (активов), является рентабельность активов (капитала), который также называют уровнем общей рентабельности:

Ракт = VПсрбал 100%, (7.5)

акт

где Пбал – валовая (балансовая) прибыль предприятия; Vактср – средняя сумма совокупных активов предприятия.

Другими словами, данный показатель показывает отдачу на 1 руб. вложенных в предприятие средств.

Если требуется точнее определить развитие предприятия, исходя из уровня его общей рентабельности, следует вычислить еще два важных показателя: рентабельность продаж и число оборотов капитала.

Рентабельность продаж показывает какой процент прибыли получает предприятие с каждого рубля реализованной продукции. Это, в свою очередь, является основанием для выбора номенклатуры выпускаемой продукции. Обычно данный показателя определяется на основании следующего соотношения:

Р |

= |

|

Пбал |

100%. |

(7.6) |

|

V |

||||||

прод |

|

|

|

|||

|

|

|

прод |

|

|

|

Число оборотов капитала отражает отношение валовой выручки предприятия к величине его капитала:

108

N |

|

= |

Vпрод |

. |

(7.7) |

об.кап |

|

||||

|

|

V ср |

|

||

|

|

|

акт |

|

|

Витогеможнозаписатьследующеевыражениедлярентабельностиактивов:

Ракт = Рпрод Nоб.кап. |

(7.8) |

Факторный анализ рентабельности активов позволяет выявить что является причиной недостаточно высокого уровня этого показателя: рентабельность продаж, оборачиваемость активов или оба этих коэффициента вместе. Рост рентабельности реализованной продукции может быть достигнут путем повышения цен на продукцию, экономию затрат, увеличение доли более рентабельных видов продукции в структуре реализации.

При оценке финансового состояния предприятия используется ряд дополнительных показателей, характеризующих рентабельность, например рентабельность собственного капитала.

Р |

= |

Пчист |

100%, |

(7.9) |

|

||||

соб.кап |

|

Ксоб |

|

|

где Пчист – чистая прибыль предприятия; Ксоб – собственный капитал предприятия.

Данный показатель характеризует отдачу или доходность собственных средств. Он представляет наибольшую аналитическую ценность для инвесторов, так как отражает степень эффективности использования акционерного капитала предприятия и является косвенной характеристикой доходности инвестиций акционеров в бизнес.

109

8. ЦЕНЫ И ЦЕНООБРАЗОВАНИЕ НА ПРОДУКЦИЮ ПРЕДПРИЯТИЙ ЭНЕРГЕТИКИ

8.1. Понятие цены и методы ценообразования

Цена – денежное выражение стоимости товара (продукции, изделий, работ, услуг), т.е. то количество (сумма) денег, которое покупатель платит за товар. В условиях рыночной экономики значение цены огромно, она определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена оказывает влияние на массу прибыли, рентабельность продукции и, в конечном счете, на уровень жизни общества. Основные элементы цены представлены в табл. 8.1.

|

|

Структура формирования цены на продукцию |

Таблица 8.1 |

|||

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Элементы цены |

|

||

Себестоимость |

|

|

|

Посредническая |

Торговая |

|

|

производства |

Прибыль |

Косвенные |

надбавка |

надбавка |

|

|

и продажи |

налоги |

(издержки, |

(издержки, |

||

|

производителя |

|||||

товаров (работ, |

(акциз, НДС) |

прибыль и НДС |

прибыль и НДС |

|||

|

услуг) |

|

|

|

посредника) |

торговли) |

|

Оптовая цена |

производителя |

|

|

|

|

|

Оптовая отпускная |

цена |

|

|

||

|

|

Оптовая цена закупки |

|

|

||

|

|

|

|

Розничная цена |

|

|

В рыночной экономике цена выполняет три основные функции:

1.Она дает информацию, ориентирующую действия покупателей и про-

давцов.

2.Стимулирует наиболее экономичный способ производства и наиболее рациональное поведение спроса.

3.Через цену происходит распределение доходов.

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет максимальную цену, которую могут устанавливать фирмы. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Важнейшим фактором ценообразования является также государственное регулирование цен, которое очень сильно сказывается на ценах (тарифах) предприятий энергетики. Существуют прямые и косвенные способы воздействия государства на цены. Прямые (административные) способы – это установление определенного порядка ценообразования, что характерно для энергетики. Косвенные (экономические) – направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных и налоговых операций, оплаты труда.

110