1.3.Ипотека в зарубежных странах. Анализ рынка ипотечного кредитования в сша.

Ипотечные банки представляют собой специфический банковский институт, возникший в Западной Европе в конце XVIII в. Особое развитие они получили в Германии, где первый ипотечный банк был создан в 1770 г. Это был государственный ипотечный банк, который осуществлял финансовую поддержку в основном крупных помещичьих хозяйств.

Методом привлечения денежных средств таких банков были выпуски закладных бумаг. В XIX и XX вв. ипотечные банки стали обслуживать не только крупные помещичьи хозяйства, но мелкие, а затем и крестьянские. Уже во второй половине XIX в. в Германии это были в основном государственные банки, принадлежащие, как правило, местным органам власти. Первый акционерный ипотечный банк был организован в 1862 г. во Франкфурте.

Наибольшее развитие ипотечные банки в Западной Европе получили в первой половине XX в. ( до 30-х годов) в Германии, где они были одними из наиболее развитых, уступная лишь коммерческие. Эти банки выдавали ипотечные кредиты промышленным компаниям, под недвижимость, а также для нужд сельским производителям.

В Германии в этот период действовал так называемые судостроительные ипотечные банки, предоставляющие кредиты судостроительным компаниям под строящиеся суда. Одновременно были сделаны попытки создать ипотечные банки для долгосрочного кредитования промышленного строительства. Однако это направление не получило должного развития. Главной сферой действия ипотечных банков как в Германии, так и в других странах Западной Европы до 30-х годов становится кредитование недвижимости в городах и сельской местности.

Ипотека ( от гр. hypotheke- залог, заклад) – залог недвижимости, недвижимого имущества ( земли, основных фондов, строений, жилья) с целью получения ссуды. В случае невозврата ссуды собственником имущества становится ссудодатель (банки и другие кредитно-финансовые институты, которые могут выдавать подобную ссуду)2

Негативное воздействие на развитие ипотечных банков оказывали мировые войны и послевоенная инфляция. Как правило, в период войны процесс их развития замедлялся, так как снижалось привлечение денежных средств и возрастал невозврат кредитов. Во время послевоенных инфляционных процессов задолженность погашалась, но обычно обесцененными деньгами, а сам ипотечный кредит заменялся временным покрытием за счет государственных облигаций. Именно в этих условиях число ипотечных банков снижалось. В период благоприятной экономической конъюнктуры число их, наоборот, росло.

Как видим, сокращение числа ипотечных банков в Германии происходило в период крупных экономических потрясений (кризис 30-х годов) и послевоенной инфляции конца 40-х. В дальнейшим тенденция развития экономики в 50-60-х годах способствовала росту числа банков. В конце 60-х годов в ФРГ было 24 акционерных банка, 5 акционерных судостроительных банков и 14 государственных ипотечных. Наиболее крупными из них были 4 акционерных ипотечных банка: немецкий центральный земельный банк, Франкфуртский ипотечный банк, Рейнский ипотечный банк, Немецкий ипотечный банк (г. Бремен). Как правило, большая часть акционерного капитала ( от 50% до 70%) этих банков принадлежала наиболее крупным коммерческим банкам ФРГ, так называемым гроссбанкам. Среди государственных ипотечных банков ведущее положение занимали четыре банка «Дойчес Пфандбрифаншатальт» с пятью филиалами, Баварский земельный банк и два банка на земле Баден-Вюртемберг.

Другие частные и государственные ипотечные банки также контролировались гроссбанками. В последние десятилетия экономического роста ФРГ (70-80-90-е годы) число ипотечных банков колеблется около 30.

Во Франции также действуют ипотечные банки, однако характер их деятельности носит специфический характер. Ведущим ив сфере ипотечного кредита является «Креди фонсье де Франс»- старейший ипотечный банк во Франции с участием государства, созданный ещё в 1852 г. особое развитие он получил в XX в., точнее, в 60-70-х годах. Этот банк проводит операции по трем основным направлениям: во-первых, выдает среднесрочные и долгосрочные ссуды сроком до 15 лет под обеспечения (5% активов). Источником для таких операций служит выпуск ипотечных облигаций. Кроме того, он предоставляет кредиты местным органам власти Франции (департаментам и коммунам) сроком до 20 лет (5% активов) за счет выпуска так называемых коммунальных займов. Во-вторых, предоставляет ссуды строительным копаниям и земледельцам под жилищное и хозяйственное строительство, но как правило, за счет государственного бюджета. Через этот банк также выдаются специальные кредиты частному капиталу, осуществляющему жилищное строительство. В-третьих, ведет учет векселей по среднесрочным кредитам под строительство, которое осуществляется коммерческими банками.

Роль ипотечных банков выполняют также учреждения ипотечного кредита, которых насчитываются во Франции свыше 30. Они выдают кредиты на покупку земли и квартир. Среди них наибольшее значение имеют «Кредит фонсье нур ле батиман» и «Ля компании ипотекэр де ля Эпен», которые специализируются исключительно на кредитовании частного строительства.

В США ипотечный кредит в основном осуществляют специализированные небанковские кредитно-финансовые институты в виде ссудо-сберегательных ассоциаций, а также страховые компании. Вместе с тем существует и группа государственных ипотечных банков. Это федеральные банки по кредитованию жилищного строительства: Федеральная ипотечная корпорация по кредитованию жилищного, строительства, банки по кредитованию фермерских хозяйств, федеральные земельные банки.

Эти учреждения, как правило, продают собственные ценные бумаги. Из полеченных денежных средств государственные ипотечные учреждения выдают ипотечные ссуды. Выпуск их ценных бумаг резко увеличился с 1970 по 1986 г. с 38 млрд. долл. до 262 млрд. долл. Главная цель федеральных ипотечных учреждений, включая банки, заключается в том, чтобы кредитовать сельское хозяйство и жилищное строительство, обеспечивая социально-экономическое обслуживание наиболее деликатных сфер экономики, т.е. менее зажиточные слои населения. Ценные бумаги, выпускаемые вышеуказанными институтами, как правило, приобретают коммерческие и сберегательные банки, страховые компании и другие кредитно-финансовые институты. Это позволяет федеральным институтам ипотечного кредита получать необходимые источники и в следующем использовать их для ипотечного кредитования строительства для городского населения, фермеров и мелких предпринимателей. 3

В Турции ипотечными кредитом занимаются несколько государственных банков. Турецкий банк ипотечного кредита осуществляет кредитования жилищного строительства в основном в городах. «Сумербанк» финансирует строительство государственных предприятий, одновременно занимаясь кредитованием экспорта реализации продукции государственных предприятий и обрабатывающей промышленности. Эти банки кредитуют строительство в добывающей и энергетической отраслях, а мореходный банк- строительство судов и портового хозяйства. Данные банки являются проводниками определенной целевой правительственной политики по укреплению государственного сектора.

В Финляндии действуют семь частных ипотечных банков: «Финиш Реал Эстате Бэнк ЛТД», «Мортгэдж Бэнк оф Финллэнд ЛТД», «ОКО инвестмент Бэнк ЛТД», «Мортгэдж Бэнк оф Финллэнд ЛТД», «РСР – Мунисипалите Бэнк ЛТД», «Капсалис Бэнк ЛТД» и «Аландс Гиротекс Бэнк ЛТД». Эти банки направляют свои ипотечные кредиты в корпоративный сектор (до 67%), государству (23%), частными лицам (3%), мелким предприятиям (1%), прочим (6%). В своих руках они концентрируют весь ипотечный кредит, предоставляемый промышленности, строительству и сельскому хозяйству.

В Испании существует несколько банков, предоставляющих ипотечные кредит. Это прежде всего ипотечный банк, выдающий кредиты под жилищное строительство, и Банк строительного кредита, который занимается ипотечным кредитованием в основном в промышленных компаний. Кроме того, ипотечным кредитованием в Испании занимаются Банк местного кредита и банк сельскохозяйственного кредита, предоставляющие ипотечный кредит городскому населению, фермерам. А также мелким компаниям. В Италии функции ипотечного кредита выполняют полугосударственные и государственные банки. Основное место на рынке ипотечного кредита занимают банки «Институте Мобильяре Итальяно», «Мидибанк», «Эфибанк» (ипотечный кредит для промышленности). Банк «Медио Кредите» проводит кредитование средних и мелких промышленных компаний путем предоставления кредитов другим банкам, но сам операциями с частной клиентурой не занимается.

Весьма важное значение ипотечные банки имеют в ряде стран Латинской Америки и Азии. Как правило, это страны со сравнительно развитыми банковскими системами, приближающиеся по своей структуре к ведущим странам Западной Европе. Например, в Латинской Америке ипотечные банки в чистом виде существовали в 8-0-х годах в таких странах, как аргентина, Бразилия, Мексика, Венесуэла, Колумбия, Чили, в Азии – в основном в Индии, Пакистане, Турции, Южной Корее. Таиланде и некоторых других. Основная функция ипотечных банков в этих регионах и государствах – ипотечное кредитование земельной собственности. Жилищного и отчасти промышленного строительства.

Страновый подход к деятельности ипотечных банков и ипотечному кредиту в целом показывает различные по странам в организации и функционировании ипотечного кредита через ипотечные банки и другие кредитно-финансовые4 институты. Которые также проводят ипотечные операции.

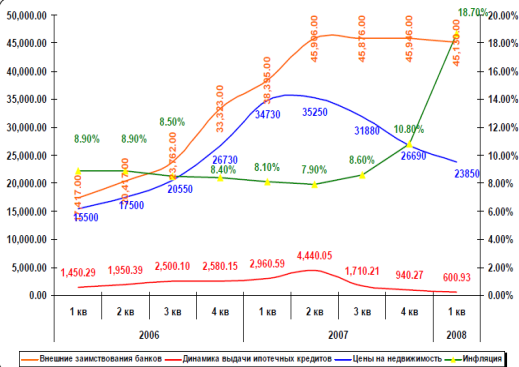

Рынок ипотечного кредитования в России до ипотечного кризиса США динамично развивался, но начиная с 2 квартала 2007 года происходит его спад. Более подробно это показано на рисунке 1

Общая динамика внешних займов, Ипотечного портфеля, цен на недвижимость и инфляции

(Рисунок 1)

Об ипотечном кризисе в США разразившемся в 2007 году много говорят в средствах массовой информации. Пытаются оценивать его последствия для мирового и российского финансового рынка. В этой статье сделана попытка систематизировать всю эту информацию и взглянуть на проблему в целом. Для начала попытаемся разобраться, как выглядит американская система ипотечного кредитования. В США существует два основных вида ипотечного кредитования: обычный кредит и большой кредит. Ограничения по обычному ипотечному кредиту, который устанавливают Федеральная национальная ипотечная ассоциация «Фанни Мэй» (Fannie Mae) и Федеральная корпорация жилищного ипотечного кредита «Фредди Мак» (Freddie Mac) в настоящее время составляет 417 тысяч долларов. Это выше среднестатистической цены на дом для одной семьи, однако меньше реальной стоимости большинства домов.

В ситуациях, когда размер ипотечного кредита превышает рамки установленной нормы, в дело вступает так называемый «Большой кредит», размер которого может значительно превышать установленный «Фанни Мэй» и «Фредд Мак».Каковы же причины развития ипотечного кризиса в США? В целях максимизации прибыли, американские финансовые институты стали применять очень упрощенную схему выдачи ипотечных кредитов без залога, без первоначального взноса, без проверки платежеспособности. Первоначально, в первые три года были еще предусмотрены очень низкие проценты – 1-2, затем они несколько повысились.

Как результат, начался ажиотаж, огромное количество весьма бедных людей купили дома и стали в них жить. В целом, по стране было выдано ипотечных кредитов на сумму, превышающую 70 млрд. долл. США. Ипотечные компании, выдававшие кредиты, стали выпускать облигации и акции, которые были раскуплены и стали основой для выпуска вторичных ценных бумаг. Эти бумаги разошлись по портфелям инвесторов практически всего мира. Таким образом, весь мир был связан в одну цепочку, завязанную на американской ипотеке. Но, большинство заемщиков, взявших ипотечные кредиты, оказались не способны за нее платить после повышения процентов. Начался массовый невозврат кредитов и падение цен на рынке недвижимости. Начали банкротиться ипотечные компании и появились проблемы у кредитовавших их банков. Жилье, являющееся предметом ипотеки - это одновременно и средство обеспечения ценных бумаг - ипотечных облигаций, приобретенных инвестиционными институтами по всему миру. Таким образом, кризис рынка ипотечного кредитования в США имел в своей основе дефолты хедж-фондов, инвестировавших на рынке США в высоко доходные, но в то время в высоко рисковые ипотечные облигации типа “subprime”. В условиях глобальной мировой экономики кризисные явления по цепочке перекинулись в страны Европы и на другие рынки. Таким образом, мировой финансовый рынок стал испытывать серьезные проблемы, а вместе с ними и финансовый рынок РК. Кризисные явления на ипотечном рынке США, начали появляться в январе 2007г. В мае 2007 г. – началось падение акций ипотечных компаний США. В июле 2007 г. – произошло банкротство некоторых крупных ипотечных компаний и обеспокоенные инвесторы начали выводить свои инвестиции с рынков развивающихся стран, а также продавать свои рискованные активы, к которым конечно относятся ценные бумаги российских банков. Кризис продолжает набирать обороты, в август 2007 г. – появились проблемы с ликвидностью у банков США, Японии и Европы. В это же время, и российская финансовая система начинает испытывать серьезные проблемы. Во-первых, резкое падение курса акций российских банков более чем на 10-15%. Во вторых, резкое повышение ставок межбанковского кредитования в 1,5 раза. И наконец в-третьих, Повышение ставок кредитов для юридических и физических лиц на 4-6%.