№110.12.Булов

.pdfМодель цикла экстраполяционного планирования

В этой модели стратегические решения принимаются на основе стратегического анализа и прогнозов, путем экстраполяции. Этот цикл очень важен при третьем уровне изменчивости внешней среды. Но он не заменяет модели циклов реализации и контроля, а дополняет их.

Модель цикла планирования предпринимательской деятельно-

сти

Эта модель (рис. 31) используется для принятия стратегических решений, когда будущее не представляет собой экстраполяции прошлой деятельности или когда управление предпринимательством стремится расширить традиционные границы деятельности компании. Стратегии и цели тщательно пересматриваются, проводится обширный поиск новых вариантов. Осуществляются анализ последствий и выбор предпочтительной стратегии и целей. Отслеживаются важнейшие тенденции и возможные сбои как в деятельности компании, так и в ее окружении при изменении внешней и внутренней среды компании. Изменения внешней среды происходят очень быстро или непредсказуемы.

|

Цели |

|

Возможно- |

|

|

Анализ |

|

|||||

|

|

|

|

сти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Программи- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выявление |

|

Анализ |

|

|

|

Выбор |

|

||||

|

альтернатив |

|

последствий |

|

|

|

|

|

|

|

рование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управление |

|

|

|

|

|

|

|

|

|

|

|

|

изменения- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

ми |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 31. Модель цикла планирования предпринимательской деятельности

121

6.3. Построение систем управления

Построение систем управления опирается на принцип «строительных блоков», удовлетворяющих потребностям компании. Каждый блок включает совокупность процедур. К таким блокам относятся:

1)информация;

2)реализация (сочетание стратегических решений с реализацией стратегий и распоряжений к действию);

3)контроль (стратегический и тактический контроль);

4)программирование (распределение ресурсов);

5)планирование (цели, задачи, стратегические и тактические решения, поиск альтернатив и оценка эффективности);

6)бюджетирование (составление бюджетов и прогнозирование при-

были).

Используя данные блоки, можно создать различные системы управления, которые включают подсистемы:

реализация;контроль;планирование;

стратегический анализ.

Подсистема «реализация» — это обеспечение поведения компании, адекватного ее целям, основным принципам и стратегиям.

Подсистема «контроль» — оценка качества работы фирмы и определение необходимых корректировок в планировании стратегических решений и их реализации.

Подсистема «планирование» — установка целей, стратегий и ограничений на их действия.

122

Подсистема «стратегический анализ» — прогноз положительных и отрицательных сторон, исходя из оценки стратегического потенциала компании.

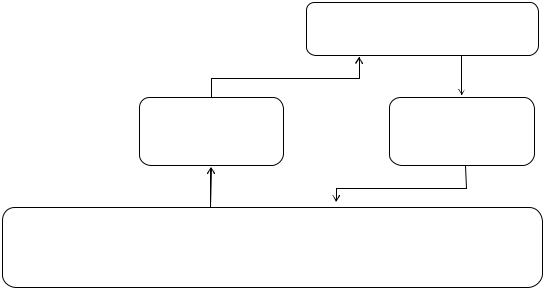

На рис. 32 приведена система управления «Реализация», которая находит применение в небольших компаниях, имеющих небольшую производственную и управленческую структуру. Она соответствует первому уровню изменения внешней и внутренней среды.

Решения

по реализации

Контроль |

Распоряже- |

соблюдения |

|

эталона |

ния |

Ресурсы |

Производство |

Товары |

|

Рис. 32. Система управления «Реализация»

Блок распоряжения подразумевает сложную управленческую деятельность и включает в себя двойной процесс: сообщения сотрудникам подразделения о порученных им заданиях и обеспечение благоприятного восприятия ими соответствующих управленческих изменений. Этот вид деятельности — один из наиболее сложных компонентов управленческих работ.

Система управления «Реализация» включает только подсистему реализация.

123

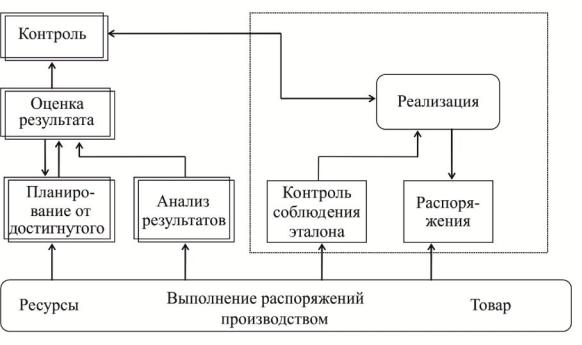

Система управления «Сontrolling»

Система управления «Сontrolling» представлена на рис. 33. Она обеспечивает качественную оценку того, как компания справляется с поставленными перед ней задачами. Она включает как более сложная система подсистемы «Реализация» и «Контроль».

Рис. 33. Система управления «Сontrolling»

При этом осуществляется количественное измерение выполненной работы (качественный и количественный контроль). Для этого используются эталоны (нормы, квоты, стандарты), подкрепляющие субъективную оценку руководителя компании.

Отклонение от ожидаемого результата порождает решение, которое реализуется через распоряжения.

Такая система позволяет осуществить:

измерение эффективности работы;

определение характера и места слабых сторон компании;

сравнение эффективности работы различных подразделений компании.

Эта система имеет следующие недостатки:

124

эталоны основываются на прошлом опыте;

контрольные действия связаны с прошлым, а не с будущим компании.

Как видно из рисунка, система управления «Реализация» является

составной частью этой системы. В системе управления «Сontrolling» используется планирование от достигнутого.

Таким образом, система управления «Сontrolling» в стратегическом управлении не обеспечивает активное использование будущих возможностей. Она соответствует второму уровню изменения внешней среды.

Система управленияэкстраполяционного планирования

Система управления, представленная на рис. 34, использует метод экстраполяции при долгосрочном планировании, обеспечивает долгосрочное планирование ресурсов и бюджет развития, а также долгосрочное планирование инновационной деятельности.

Рис. 34. Система управления экстраполяционного планирования

125

Добавленные блоки в этой системе обведены двойным контуром; эта система состоит из трех подсистем:

реализации;

контроля;

планирования.

Коренное различие между системой управления («Сontrolling») и системой управления экстраполяционного планирования состоит в том, что первая основана на прошлой деятельности, а вторая экстраполирует прошлое в будущее.

Такая экстраполяция производится в четыре этапа.

На первом этапе используются прошлые тенденции для прогнозирования будущих тенденций изменения внешней среды. Исходя из прогнозируемой эффективности, определяются тенденции рентабельности или прибыликомпании.

На втором этапе сравниваются тенденции внешней среды и эффективностикомпании и определяются цели фирмы.

На третьем этапе, исходя из намеченных целей, составляются программы, бюджеты и финансовые планы для различных подразделений компании. Программы содержат графики мероприятий и контрольные сроки их реализации. Программы дополняют финансовые планы, включающие план распределения ресурсов (люди, техника, материалы, финансовые средства) и план по прибыли.

На четвертом этапе производится проверка осуществимости планов, т.е. определение того, насколько они подкреплены имеющимися в наличии ресурсами.

Для функционирования этой системы управления требуется большое количество информации, а также необходимо активное участие всех уровней управления. Но самое главное — перестройка мышления фирмы, которая состоит в переносе акцента с прошлого на перспективу. Основой та-

126

кой системы управления является долгосрочное планирование, которое необходимо реализовывать и контролировать. Но теперь процедуры контроля и реализации направлены не на прошлое, а на будущее.

Вподсистеме контроля процедура контроля рассматривается как управление по отклонениям от прошлых этапов.

Вподсистеме планирования прогноз на основе экстраполяции процедуры контроля измеряет разрыв между текущими результатами и целями, которые должны быть достигнуты к концу прогнозируемого периода. Подсистема реализации, оставаясь по форме прежней, меняет свое содержание, так как обеспечивает достижение будущих целей. Такую систему управления можно назвать адекватной системой планирования.

Рассмотренная система управления используются компанией, работающей в условиях третьего уровня изменения внешней среды, когда структура рыночного спроса не меняется, технология производства стабильна в течение длительного времени, концепция стабильна.

Система управления предпринимательского типа

Система управления предпринимательского типа приведена на рис. 35.

Система управления предпринимательского типа состоит из четырех подсистем:

реализация;контроль;

планирование (прогнозирование на основе экстраполяции);стратегический анализ (прогноз положительных и отрицательных возможностей).

Стратегический анализ является результатом тщательного и широкого изучения тенденций внешней среды.

127

Рис. 35. Система управления предпринимательского типа

Стратегический анализ внешней среды дополняет прогноз, полученный с помощью экстраполяции. Он включает изучение:

экономических и социальных сил, определяющих спрос на услуги фирмы;

характера конкуренции на рынке;

перспективных изменений, которые окажут влияние на фирму.

В этой системе управления особое внимание уделяется изменению целей, в отличие от системы управления долгосрочного планирования экстраполяционного типа, где цели управления стабильны, в данной системе переформулирование целей становится неизбежным.

Переформулирование целей включает:

128

1)изменение приоритета, связанного с получением прибылей и развитием фирмы;

2)отрицательные и положительные возможности;

3)эффективность достижения целей и стратегий.

Потенциальные возможности подвергаются анализу при оценке перспектив фирмы.

Основным результатом оценки перспектив является определение расхождения между целями, задачами компании и фактическим состоянием дел. При таком расхождении либо используются имеющиеся перспективы, либо осуществляется поиск новых альтернативных стратегий.

Если принято решение использовать имеющиеся перспективы, то ставятся новые цели, служащие основой формирования программ, финансовых планов и бюджетов по их реализации.

Если принято решение искать новые альтернативные стратегии, то тогда осуществляется формулирование возможных последствий их применения.

В системе управления предпринимательского типа подсистема контроля имеет три варианта:

корректировка реализации;

изменение целей;

переоценка стратегий.

Эти варианты помечены на рис. 35 цифрами 1, 2, и 3, идущими из блока контроля. Подсистема контроля в данной системе управления принимает стратегический характер (контрольсоответствия).

Результатом стратегического анализа является система новых стратегических целей развития компании.

Таким образом, стратегический анализ и контроль, дополняя экстраполяционное планирование (прогнозирование), на основе предприимчиво-

129

сти создают условия управления проектами, стратегическое планирование

иуправление изменениями.

Втаблице 6 приведены изменения блоков подсистем управления в зависимости от построения систем управления.

Таблица 6

Изменение содержания блоков подсистем управления в различных си-

|

|

стемах управления |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Controlling |

Система |

Системы управления |

|

||

|

|

|

|

|

|||

|

|

|

|

управления |

|

предпринимательского |

|

Блокипостроения |

|

|

экстраполя- |

|

типа |

|

|

подсистем |

|

|

ционного |

|

|

|

|

управления |

|

|

планирования |

|

|

|

|

1. |

Информация |

Фактические |

|

Экстраполяция |

Данные о внешней |

|

|

|

|

данные о про- |

|

|

|

среде |

|

|

|

шлом |

|

|

|

|

|

2. |

Реализация |

Организация |

|

Руководитель |

|

Руководители по всей |

|

|

|

|

|

проекта |

|

фирме |

|

3. |

Контроль |

По фактиче- |

|

Опережающий |

|

Стратегический |

|

|

|

ским данным |

|

|

|

|

|

4. |

Бюджетирование |

Краткосрочное |

|

Долгосрочное |

|

Стратегическое |

|

5. |

Программирова- |

Вехи |

|

Программы |

|

Планы по проектам |

|

ние |

|

|

|

|

|

|

|

6. |

Планирование |

Задачи |

|

Цели |

|

Стратегии и стратеги- |

|

|

|

|

|

|

|

ческий потенциал |

|

130