2. Показатели использования материальных средств

Необходимость систематического выявления и мобилизации резервов снижения материальных затрат предусматривает применение в анализе системы обобщающих и частных показателей, всесторонне характеризующих эффективность использования материальных ресурсов, позволяющей планировать, учитывать результаты работы предприятия в области снижения материалоемкости продукции.

К обобщающим показателям относятся:

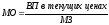

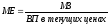

1. Материалоотдача и материалоемкость – рассчитываются как в целом по предприятию, так и по отдельным отраслям.

,

,

показывает сколько продукции в стоимостном выражении приходится на 1 руб. материальных затрат;

,

,

показывает сколько материальных затрат приходится на 1 руб. произведенной продукции;

2.

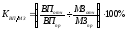

Коэффициент соотношения темпов роста

объема производства и материальных

затрат:

;

;

характеризует в относительном выражении динамику материалоотдачи и раскрывает факторы ее роста.

3. Удельный вес материальных затрат в себестоимости продукции:

;

;

4. Коэффициент материальных затрат – это отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем произведенной продукции; он показывает на сколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если данный коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции; если меньше 1 – то материальные ресурсы используются более экономно.

5. Коэффициент оборачиваемости материальных ресурсов:

;

;

его повышение говорит об эффективности использования материальных ресурсов;

6.

Длительность оборота материальных

ресурсов:

,

,

его увеличение говорит о снижении эффективности производства.

Изменение общей материалоемкости (материалоотдачи) анализируется с помощью частных показателей материалоемкости (материалоотдачи). Частные показатели применяются также для характеристики использования отдельных видов материальных ресурсов:

-

;

;

-

;

;

-

.

.

Удельная материалоемкость – это отношение материальных затрат при производстве отдельных видов продукции и стоимости произведенного вида продукции. Удельная материалоемкость может быть рассчитана как в стоимостном выражении, так и в натуральном. В процессе анализа эффективности использования материальных ресурсов фактический уровень показателей сравнивают с плановым; оценивают их динамику; определяют влияние факторов на их изменение, а также влияние показателей на объем производства продукции.

3. Факторный анализ материалоотдачи, резервы ее роста

Материалоемкость

как и материалоотдача зависит от

стоимости валовой продукции и суммы

материальных затрат. В свою очередь,

стоимость валового продукта может

измениться за счет количества произведенной

продукции и цен на продукцию. Сумма

материальных затрат также зависит от

объема производства, расходов материалов

на единицу продукции (удельного расхода)

и стоимости сырья и материалов:

.

.

Влияние факторов на изменение материалоотдачи можно определить способом цепной подстановки:

;

;

;

;

.

.

К частным показателям материалоемкости относятся материалоемкость отдельных видов продукции (зерна, молока, прироста КРС и т.д.):

,

другие аналогично.

,

другие аналогично.

Важным частным показателем материалоемкости является удельная материалоемкость – стоимость израсходованного сырья и материалов на единицу продукции: УМЕ = УР · Цмат.

Влияние факторов на изменение удельной материалоемкости можно определить способом абсолютных разниц:

∆УМЕЦм = (Цмат.отч. - Цмат.пр.) · УРпр. ∆УМЕУР = Цмат.отч. · (УРотч. - УРпр.).

В процессе анализа важно не только установить влияние факторов на изменение материалоемкости продукции, но и изменение основных качественных и количественных показателей в результате снижения или увеличения материальных затрат. При снижении материалоемкости продукции возникает экономия материальных ресурсов, которая создает возможность получить дополнительную продукцию. Увеличение материалоемкости заставляет предприятие дополнительно вовлекать материальные ресурсы в производство, что означает определенную потерю в объемах производства продукции. Соответственно при снижение материалоемкости на долю сэкономленных материалов возрастает прибыль предприятия, рентабельность производства. При условии дополнительного выпуска продукции и сэкономленных материалов увеличивается производительность труда, возрастает фондоотдача основных производственных фондов и, наоборот, при росте материалоемкости за счет потери выпуска продукции из планируемого количества материалов снижается производительность труда, фондоотдача основных производственных фондов. Сумма высвобожденных или непроизводительно затраченных материальных ресурсов в результате снижения или роста материалоемкости устанавливается произведением разницы между фактической и планируемой материалоемкостью и фактического объема произведенной продукции: ЭМЕ = (МЕф – МЕпл)· ВПф.

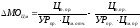

Для определения размера утраченного или дополнительно возможного объема производства продукции за счет увеличения (снижения) материалоотдачи необходимо умножить фактическую сумму материальных затрат на разницу между фактической и планируемой (базовой) материалоотдачей:

ЭВП = (МОф – МОпл)· МЗф

Важными факторами изменения материалоотдачи (материалоемкости) являются основные элементы материальных затрат: стоимость израсходованных семян, электроэнергии, нефтепродуктов и т.д.

Стоимость семян = Количество семян ·Цена = Удельный расход семян · Площадь · Цена

Таблица 22. Анализ эффективности использования материальных ресурсов

|

Показатели |

Прошлый год |

Отчетный год |

Темп роста, % |

|

Исходные данные: |

|

|

|

|

Валовая продукция в текущих ценах, тыс. руб. |

242787 |

394372 |

162,4 |

|

Материальные затраты, тыс. руб. |

145413 |

212763 |

146,3 |

|

Производственные затраты, тыс. руб. |

223733 |

35070 |

156,8 |

|

Выручка от реализации продукции, работ, услуг, тыс. руб. |

236522 |

351213 |

148,5 |

|

Среднегодовая стоимость материальных оборотных средств, тыс. руб. |

55664,5 |

69237 |

124,4 |

|

Прибыль от реализации, тыс. руб. |

19054 |

39024 |

В 2 раза |

|

Расчетные показатели: |

|

|

|

|

Материалоотдача, руб./100 руб. |

167 |

185,4 |

11 |

|

Материалоемкость, руб./100 руб. |

59,9 |

53,9 |

89 |

|

Коэффициент оборачиваемости материальных оборотных средств |

4,2 |

5,1 |

121,4 |

|

Длительность одного оборота материальных оборотных средств |

86,0 |

71 |

82,6 |

|

Удельный вес материальных затрат в себестоимости продукции, % |

65,0 |

60,5 |

На 4,5 п.п. |

|

Прибыль (убыток) на 100 руб. материальных оборотных средств |

34,2 |

56,4 |

164,9 |

Исходя из расчетных данных, видим, что материальные ресурсы предприятия используются достаточно эффективно. Так материалоотдача увеличилась на 11 %, материалоемкость снизилась соответственно. Это обусловлено опережающим темпом роста стоимости произведенной продукции по сравнению с ростом материальных затрат. На предприятии наблюдается высокий показатель оборачиваемости материальных ресурсов – 5,1, что выше уровня предыдущего года на 21,4 %. Длительность оборота сократилась на 15 дней. Следует отметить, что достаточно высокий удельный вес материальных затрат в производственной себестоимости продукции сократился на 4,5 п.п., что несомненно является заслугой предприятия. Это обусловлено экономным расходованием материальных ресурсов, совершенствованием технологии производства в отраслях растениеводства и животноводства. Прибыль от продажи в расчете на 100 руб. материальных ресурсов увеличивается на 22,2 руб. или на 64,9 %.

В процессе анализа важно оценить динамику частных показателей эффективности использования материалоотдачи, материалоемкости, рентабельности при производстве основных видов продукции. Определим эффективность использования материальных ресурсов при производстве зерновых и зернобобовых культур.

Таблица 23. Изменение эффективности использования материальных ресурсов при производстве зерновых культур

|

Показатели |

2004 год |

2005 год |

Абсолютное отклонение |

|

Валовая продукция (зерно), тыс. руб. |

22377 |

50684 |

28307 |

|

Материальные затраты при производстве зерна, тыс. руб. |

18342 |

30831 |

12489 |

|

Материалоотдача, руб./100 руб. |

1,22 |

1,64 |

0,42 |

|

Материалоемкость, руб./100 руб. |

0,82 |

0,61 |

-0,21 |

Как видно из таблицы 37 эффективность использования материальных ресурсов при производстве зерна на предприятии увеличилась. Произошел рост материалоотдачи на 0,42 руб. (34%) от уровня прошлых лет, и соответственное снижения материалоемкости на 0,21 руб. Это объясняется снижением стоимости семян, удобрений за счет собственного их производства; снижением удельного расхода ГСМ, за счет усиления контроля за их расходованием и применением прогрессивной техники и технической помощи. Аналогичным образом можно рассчитать показатели эффективности использования материальных ресурсов при производстве молока, выращивания молодняка КРС и т.д.