Экономическая теория

.pdfПредложение денег может характеризоваться двумя переменными: номинальным количеством денег в стране или реальным – реальными кассовыми остатками (М/P). Они характеризуют покупательную способность денег, т.е. отношение номинальной массы денег к уровню цен.

Введем следующие обозначения: MS – предложение денег; H – денежная база; С – наличность; D – чековые (бессрочные) депозиты. Между ними существуют следующие зависимости:

Н = С + R,

MS = С + D,

Денежный мультипликатор (mm) – это отношение предложения денег к денежной базе. Он показывает, насколько возрастет предложение денег (количество денег в стране) при увеличении денежной базы на единицу.

откуда

M S mm H

т.е. предложение денег (MS) прямо зависит от величины денежной базы

(H) и денежного мультипликатора (mm).

Спрос на деньги Спрос на деньги определяется величиной денежных средств, кото-

рые экономические агенты хотят использовать как платежные средства. Спрос на деньги не тождествен спросу на денежный доход. Он показывает, какую часть своего дохода экономические субъекты предпочитают хранить в наиболее ликвидной форме – наличных денег. Спрос на деньги представляет собой спрос на запас денег, измеренный в

определенный момент.

Он распадается на две составляющие: спрос на деньги для сделок; спрос на деньги как активы.

311

Спрос на деньги для сделок Спрос на деньги для сделок (трансакционный спрос) обусловлен

тем, что населению, фирмам, правительству деньги нужны для покупки товаров и услуг.

Дж.М. Кейнс относил к нему и тот денежный резерв, который необходим для незапланированных покупок.

Спрос на деньги для сделок зависит от:

1)объема номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платежных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП);

2)скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот).

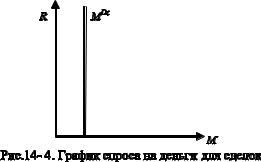

Для простоты можно предположить, что необходимое количество денег не связано с изменением ставки ссудного процента. Тогда при данном объеме ВВП и данной скорости обращения денег кривая спроса на деньги для сделок МDt будет иметь вид вертикальной прямой (рис.14-4).

Спрос на деньги как активы

Рассмотрим вторую составляющую совокупного спроса на деньги

– спрос на деньги как активы (спекулятивный спрос).

Этот спрос объясняется тем, что часть своих доходов население сберегает. Существует три варианта сбережения: сохранять их в виде наличных денег; покупать ценные бумаги; приобретать недвижимость и другие материальные ценности с целью их накопления, а не потребления. Последняя форма сбережений характерна более всего для инфляционной экономики. В нормально функционирующей экономике выбор осуществляется между деньгами и ценными бумагами.

Укаждого способа размещения сбережений есть свои достоинства

инедостатки. Наличные деньги не приносят дохода, но они абсолютно ликвидны. Ценные бумаги (для упрощения все их многообразие сведем

312

к государственным облигациям) приносят устойчивый доход в виде процента, но менее ликвидны. Существует и определенный риск, связанный с изменениями курса ценных бумаг. Выбор между деньгами и облигациями и определяет колебания процентной ставки. Повышение уровня процентной ставки приводит к росту спроса на облигации и соответственно (при фиксированном объеме сбережений) сокращению спроса на деньги. И наоборот, снижение уровня процентной ставки сопровождается сокращением спроса на облигации и ростом – на деньги. Таким образом, существует обратная зависимость между спросом на деньги как активы и движением процентной ставки. Графически спрос будет изображаться убывающей кривой МDa (рис.14-5).

Общий спрос на деньги Общий или совокупный спрос на деньги можно получить, про-

суммировав спрос на деньги для сделок MDt и спрос на деньги как активы MDa (рис.14-6).

313

Равновесие денежного рынка.

Оптимальным для денежного рынка является равновесие между спросом на деньги и их предложением.

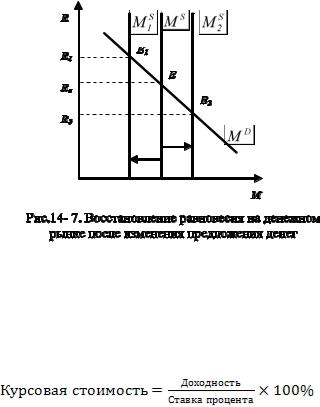

Графически оно достигается при пересечении кривых MD и MS – в точке Е (рис.14-7). Эта точка определяет равновесную ставку процента Rе, т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения денег, так и спроса на деньги. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Рассмотрим, как это происходит.

Предположим, что предложение денег уменьшилось, тогда кривая сдвинется влево в положение M 1S . При ставе процента Re объем спроса

на деньги будет больше объема предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведет к снижению их курсовой стоимости. Однако чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Курсовая стоимость (цена) облигации обычно определяется по формуле:

Пусть цена облигации 100 дол. Она приносит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10 % (10 дол. /100 дол. 100 %). Рост предложения облигаций снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5% (10 дол./80 дол. 100 %). Следовательно, продажа облигаций приведет к снижению их рыночной цены и росту процентной став-

314

ки. По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться объем спроса на деньги, что соответствует движению вверх по кривой спроса MD. Когда ставка процента станет равной R1, денежный рынок достигнет нового положения равновесия в точке Е1.

Увеличение предложения денег сдвигает кривую MS вправо, в положение M 2S . При существующей ставке процента Re объем предложе-

ния денег будет больше объема спроса. Пытаясь наиболее эффективно задействовать имеющиеся «лишние» деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и соответственно к уменьшению ставки процента. По мере ее снижения будет сокращаться спрос на облигации и увеличиваться объем спроса на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке Е2 при ставке процента R2.

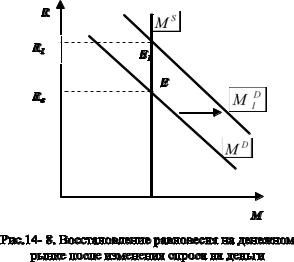

Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги. Допустим, увеличение ВВП привело к

росту спроса на деньги с M D до M 1D (рис.14-8).

При ставке процента Re объем спроса на деньги будет больше объема предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Курсовая стоимость ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться объем спроса на деньги. Этот процесс закончится

315

тогда, когда ставка процента станет равной i1. Новое положение равновесия наступит в точке Е1.

Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег.

14.2 СУЩНОСТЬ, ЦЕЛИ И ИНСТРУМЕНТЫ МОНЕТАРНОЙ ПОЛИТИКИ

Монетарная политика Монетарная (кредитно-денежная) политика представляет со-

бой меры по регулированию денежного рынка с целью стабилизации экономики.

Монетарная политика поэтому является разновидностью стаби-

лизационной (антициклической) политики. Она направлена на сгла-

живание циклических колебаний экономики и используется для воздей-

ствия на экономику, прежде всего, в краткосрочном периоде.

Цели монетарной политики Цели монетарной политики – обеспечение:

•стабильного уровня совокупного выпуска (ВВП);

•полной занятости ресурсов;

•стабильного уровня цен;

•равновесия платежного баланса.

Монетарная политика влияет на экономическую конъюнктуру, воздействуя на совокупный спрос. Объектом регулирования выступает

денежный рынок, и прежде всего денежная масса.

Монетарную политику определяет и осуществляет центральный

банк.

Тактическими целями (целевыми ориентирами) монетарной политики может выступать контроль за:

предложением денег (денежной массой);

уровнем ставки процента;

валютным курсом национальной денежной единицы.

Изменение предложения денег (ΔM) центральный банк может осуществлять посредством воздействия на резервы коммерческих банков (и поэтому на их кредитные возможности – К) и на банковский

1

мультипликатор (mb = rr ):

ΔM = K m.

316

В современных условиях регулирование предложения денег центральным банком происходит путем воздействия на величину банковских резервов.

Фактический объем денежной массы является результатом операций коммерческих банков по приему депозитов и выдаче кредитов.

Инструменты монетарной политики

К инструментам монетарной политики, дающим возможность центральному банку контролировать величину денежной массы, относятся:

•изменение нормы обязательных резервов;

•изменение учетной ставки процента;

•операции на открытом рынке.

Изменение нормы обязательных резервов.

Из предыдущей темы известно, что обязательные резервы – это часть депозитов коммерческих банков, которую они не имеют права выдавать в кредит и должны хранить в виде беспроцентных вкладов в центральном банке. Величина обязательных резервов (Rr) определяется в соответствии с нормой обязательных резервов (rr), которая устанавливается центральным банком в виде процента от общей суммы депозитов коммерческого банка (D):

Rr =D rr

Для каждого вида депозитов (до востребования, сберегательные, срочные) устанавливается своя норма обязательных резервов, причем, чем выше степень ликвидности депозита, тем выше эта норма. Например, для депозитов до востребования норма обязательных резервов более высокая, чем для срочных.

Если центральный банк повышает норму обязательных резервов,

то предложение денег сокращается по двум причинам:

• во-первых, сокращаются резервы и, следовательно, кредитные возможности коммерческих банков – сумма, которую они могут выдать в кредит. Это происходит, поскольку при росте нормы обязательных резервов сумма обязательных резервов, которую коммерческий банк не имеет права использовать на цели кредитования, увеличивается. Так, если сумма депозитов в коммерческом банке увеличивается на 1000 дол., то при норме обязательных резервов 10% (rr = 0,1) его кредитные возможности составят

K1 = D – Rr = D – (D rr) = 1000 -1000 0,1 = 900,

а при норме обязательных резервов 12,5% (rr = 0,125)

К2 = D – Rr = D – (D rr ) = 1000 -1000 0,125 = 875;

• во-вторых, норма обязательных резервов определяет величину банковского мультипликатора, который равен

317

1

mb = rr

Рост нормы обязательных резервов с 10 до 12,5% сокращает вели-

чину банковского мультипликатора с 10 до 8

до 8  .

.

Таким образом, изменение нормы обязательных резервов оказывает влияние на денежную массу по двум каналам:

-через изменение резервов и поэтому кредитных возможностей коммерческих банков;

-через изменение величины банковского мультипликатора.

В результате даже незначительные изменения нормы обязательных резервов могут привести к существенным и непредсказуемым изменениям денежной массы. В нашем примере при норме обязательных резервов 10% (rr= 0,1) изменение предложения денег составит

М= K mb =900 10 = 9000,

апри норме обязательных резервов 12,5% (rr = 0,125) изменение предложения денег будет равно

М= К mb = 875 8 = 7000.

Кроме того, стабильность нормы обязательных резервов служит основой для спокойного ведения дел коммерческими банками. Поэтому

этот инструмент редко используется в развитых странах для целей текущего контроля над предложением денег. Изменение нормы обязательных резервов происходит лишь в случаях, когда центральный банк намерен добиться значительного расширения или сжатия денежной массы. К тому же с начала 1980-х гг. процедура пересмотра этого показателя в развитых странах стала достаточно громоздкой и технически сложной, поэтому данный инструмент перестал быть средством оперативного и гибкого управления денежной массой.

Изменение учетной ставки процента.

Учетная ставка процента (ставка рефинансирования) – это ставка процента, по которой центральный банк предоставляет кредиты коммерческим банкам.

Коммерческие банки прибегают к займам у центрального банка, если они неожиданно сталкиваются с необходимостью срочного пополнения резервов или для выхода из сложного финансового положения. В последнем случае центральный банк выступает в качестве кредитора последней инстанции.

Денежные средства, полученные в кредит у центрального банка по учетной ставке, представляют собой дополнительные резервы коммерческих банков, основу для мультипликативного увеличения денежной массы.

318

Коммерческие банки рассматривают учетную ставку как издержки, связанные с приобретением резервов. Чем выше учетная ставка, тем меньше займов берут коммерческие банки у центрального банка и поэтому тем меньше величина резервов, которые они могут выдать в кредит. А чем меньше кредитные возможности банков, тем меньший объем кредитов они предоставляют и, следовательно, тем меньше денежная масса. Если же учетная ставка процента снижается, то это побуждает коммерческие банки брать кредиты у центрального банка для увеличения своих резервов. Их кредитные возможности расширяются, начинается процесс мультипликативного увеличения денежной массы, изменение которой может быть подсчитано по формуле

1

ΔM = K mb = K rr

В отличие от воздействия на предложение денег изменения нормы обязательных резервов, изменение учетной ставки процента влияет только на величину резервов и поэтому кредитных возможностей ком-

мерческих банков, не изменяя величину банковского мультипликатора.

Изменение учетной ставки также не является гибким и оперативным инструментом монетарной политики. Это связано с тем, что в развитых странах объем кредитов, получаемых коммерческими банками путем займа у центрального банка, относительно невелик, например, в США не превышает 2—3% общей величины банковских резервов, так как центральный банк не позволяет коммерческим банкам злоупотреблять возможностью получения у него кредитов. Он предоставляет средства только в том случае, если по оценкам экспертов банк действительно нуждается в помощи, а причины его финансовых затруднений являются объективными. Кроме того, кредиты, полученные у центрального банка, коммерческие банки не имеют права выдавать своим клиентам.

Изменение учетной ставки в первую очередь служит информационным сигналом о намечаемом направлении политики центрального банка. Объявление о предполагаемом повышении учетной ставки информирует экономических агентов о намерении центрального банка проводить сдерживающую монетарную политику, как правило, для борьбы с инфляцией. Учетная ставка является своеобразным ориентиром для установления межбанковской ставки процента (ставки процента, по которой коммерческие банки предоставляют кредиты друг другу) и ставки процента, по которой коммерческие банки выдают кредиты небанковскому сектору – домашним хозяйствам и фирмам.

Как известно, ставка процента, выступая ценой денег, формируется на денежном рынке по соотношению спроса на деньги (MD) и пред-

319

ложения денег (МS).Графически ее величина определяется в точке пересечения кривой спроса на деньги с кривой предложения денег.

Когда центральный банк повышает учетную ставку процента (рис.14-9), денежная масса сокращается (сдвиг влево кривой предложе-

ния денег от М 1S до M 2S ), a рыночная ставка процента растет (от R1 до

R2).

Поэтому, даже если центральный банк только объявляет о возможном повышении учетной ставки процента, экономические агенты знают, что эта мера должна привести к уменьшению денежной массы, – экономика быстро реагирует, коммерческие банки повышают ставку процента по своим кредитам, деньги (кредиты) становятся «дорогими», и денежная масса сокращается.

Операции на открытом рынке.

Этот инструмент монетарной политики является наиболее важным и самым оперативным средством контроля за денежной массой в развитых странах.

Операции на открытом рынке представляют собой покупку и продажу центральным банком государственных ценных бумаг на вторичных рынках ценных бумаг. (Деятельность центрального банка на первичных рынках ценных бумаг, как правило, запрещена законом.) Объектом операций на открытом рынке служат преимущественно казначейские векселя и краткосрочные государственные облигации.

Центральный банк покупает и продает государственные ценные бумаги коммерческим банкам (банковскому сектору), а также населению – домашним хозяйствам и фирмам (небанковскому сектору).

320