Оценка бессрочной облигации

Бессрочная облигация (perpetuity annuity) - бесконечная рента, которая никогда не заканчивается, или поток платежей наличными, который продолжается всегда. Есть немного фактически существующих бессрочных облигаций, например, в Великобритании правительство выпускало их в прошлом; они известны и ими все еще торгуют как британскими консолями. Другие типы подобных инвестиций - недвижимое имущество и привилегированные акции, и для того чтобы установить цену бессрочных облигаций могут быть использованы такие же методики. Бессрочная облигация - одна из форм обычных аннуитетов (или рент).

Формула оценки бессрочной облигации:

![]()

B0 - текущая цена облигации; C - годовой купонный доход, рублей; r - требуемая норма прибыли.

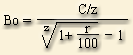

Формула оценки бессрочной облигации с многократным внутригодовым начислением процентов:

B0 - текущая цена облигации; C - годовой купонный доход, рублей; r - требуемая норма прибыли, % годовых; z - количество начислений за год.

Оценка облигаций с постоянным доходом

Денежный поток в этом случае складывается из одинаковых по годам поступлений (С) и нарицательной стоимости облигации (М), выплачиваемой в момент погашения. Таким образом, формула (5.9) трансформируется в

![]()

(5.12)

где FM2(r,n) и FМ4(r,n) - дисконтирующие множители из финансовых таблиц.

Оценка акций предприятия — это изучение рыночной стоимости той доли предприятия, на которую приходится рассматриваемый пакет акций. Данная процедура может быть осуществлена для определения цены привилегированных и обыкновенных ценных бумаг, которые эмитированы, как закрытыми, так и открытыми акционерными обществами.

Оценка обыкновенных акций

Оценка обыкновенных акций является процедурой по установлению стоимости акций, дивиденды по которым являются частью прибыли предприятия, оставшаяся после расчетов с владельцами привилегированных акций. Главной особенностью обыкновенных акций является то, что хоть они и обладают правом голоса на собрании акционеров, но не гарантируют своему владельцу дивидендов по ним.

Для оценки обыкновенных акций в первую очередь проводится углубленный финансовый, технологический и организационный анализ текущей деятельности, а также перспектив развития организации, чьи обыкновенные акции оцениваются. Осуществляемая на основе расчета стоимости компании, оценка обыкновенных акций также подразумевает использование комплексного подхода, с применением различных методов для достижения более точного и качественного результата.

Компания «Активные Бизнес Консультации» гарантирует высокое качество оценки, которая будет проведена действительно независимо, с соблюдением всех стандартов и нормативов.

Цели, для которых выполняется оценка обыкновенных акций:

Для совершения сделок по купле-продаже акций;

Для реструктуризации предприятия (разделения, слияния, поглощения);

Для дополнительной эмиссии и размещения акций;

Для выкупа акций акционерами;

Для привлечения внешнего инвестирования;

Для совершения сделок мены, дарения и наследования акций;

Для получения кредита под залог ценных бумаг.

Оценка обыкновенных акций с равномерно возрастающими дивидендами

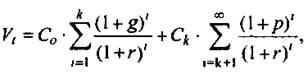

Предполагается, что базовая величина дивиденда (т.е. последнего выплаченного дивиденда) равна С. Ежегодно она увеличивается с темпом прироста g. По окончании первого года периода прогнозирования будет выплачен дивиденд в размере С x (1+g) и т.д. Можно показать, что в этих условиях формула (5.9) трансформируется следующим образом:

![]()

(5.13)

Данная формула имеет смысл при r > g и называется моделью Гордона. Отметим, что показатели r и g в формулах берутся в долях единицы (не в процентах).

Оценка

акций с изменяющимся темпом прироста

Из

формулы видно, что текущая цена

обыкновенной акции очень чувствительна

к параметру g. Даже незначительное его

изменение может существенно повлиять

на цену. Поэтому в расчетах иногда

пытаются разбить интервал прогнозирования

на подынтервалы, каждый из которых

характеризуется собственным темпом

прироста g. Так, если выделить два

подынтервала с темпами прироста g и р

соответственно, то формула принимает

вид:

где

Сo —

дивиденд, выплаченный в базисный момент

времени; Сk —

прогноз дивиденда в k-м

периоде;

g

— прогноз темпа прироста дивиденда в

первые k подпериодов;

р

— прогноз темпа прироста дивидендов в

последующие подпериоды.

Главная

сложность этой модели состоит в выделении

подпериодов, прогнозировании темпов

прироста (как правило, в прогнозах темпы

прироста в динамике снижаются) и

коэффициентов дисконтирования для

каждого подпериода. При выделении

нескольких подпериодов модель становится

более громоздкой в представлении, однако

вычислительные процедуры достаточно

просты. Безусловно, модель должна

рассматриваться в динамике и постоянно

уточняться по мере получения новой

информации, в частности по истечении

очередного подпериода.

где

Сo —

дивиденд, выплаченный в базисный момент

времени; Сk —

прогноз дивиденда в k-м

периоде;

g

— прогноз темпа прироста дивиденда в

первые k подпериодов;

р

— прогноз темпа прироста дивидендов в

последующие подпериоды.

Главная

сложность этой модели состоит в выделении

подпериодов, прогнозировании темпов

прироста (как правило, в прогнозах темпы

прироста в динамике снижаются) и

коэффициентов дисконтирования для

каждого подпериода. При выделении

нескольких подпериодов модель становится

более громоздкой в представлении, однако

вычислительные процедуры достаточно

просты. Безусловно, модель должна

рассматриваться в динамике и постоянно

уточняться по мере получения новой

информации, в частности по истечении

очередного подпериода.