16.3 Принятие решений в условиях неопределённости

Принятие решений в условиях неопределённости, как и в условиях риска, требует определения альтернативных действий, которым соответствуют платежи, зависящие от случайных состояний природы. Матрицу платежей в задаче принятия решений с m возможными действиями и n состояниями природы моно представить в виде:

|

|

|

где ai – i-е возможное решение, sj – j-е состояние природы. Плата (или доход), связанная с решением ai и состоянием sj равна v(ai,sj).

Отличие между принятием решений в условиях риска и неопределённости состоит в том, что в условиях неопределённости вероятностное распределение, соответствующее состояниям sj, j=1,2,…,n либо неизвестно, либо не может быть определено. Этот недостаток обусловил развитие следующих критериев для анализа ситуации, связанной с принятием решения:

критерий Лапласа;

минимаксный критерий;

критерий Сэвиджа;

критерий Гурвица.

Эти критерии отличаются по степени консерватизма, который проявляет лицо, принимающее решение, в условиях неопределённости.

Критерий Лапласа опирается на принцип недостаточного обоснования, который гласит, что поскольку распределение вероятностей p(sj) неизвестно, то нет причин считать их различными. Поэтому делается оптимистическое предположение о том, что вероятности всех состояний природы равны между собой, то есть p(s1)=p(s2)=...=p(sn) = 1/n.Наилучшим является решение, которое обеспечивает максимальный выигрыш

|

|

(16.2) |

или минимальные затраты

|

|

(16.3) |

Максиминный или минимаксный критерий основан на выборе наилучшей альтернативы из наихудших. Если v(ai,sj) представляет собой получаемую прибыль, то в соответствии с максиминным критерием в качестве оптимального выбирается следующее решение:

|

|

(16.4) |

Если величина v(ai,sj) описывает потери, то используется минимаксный критерий оптимальности решения:

|

|

(16.5) |

Критерий Сэвиджа стремится смягчить консерватизм минимаксного (максиминного) критерия путём замены матрицы платежей на матрицу потерь

|

|

(16.6) |

Пусть имеется матрица платежей v(ai,sj):

|

|

|

По критерию минимакса оптимальное решения – a2. Используем теперь матрицу потерь r(ai,sj).

|

|

|

Теперь в соответствии с минимаксным критерием нужно выбрать альтернативу a1.

Критерий Гурвица охватывает ряд различных подходов к решению – от наиболее оптимистического до наиболее пессимистического. Пусть 0 ≤ α ≤ 1, а v(ai,sj) представляет прибыль, получаемую при решении. Тогда в соответствии с критерием Гурвица оптимальным решением считается

|

|

(16.7) |

Параметр α называется показателем оптимизма. Если α = 0, критерий Гурвица становится консервативным, так как его применение эквивалентно применению обычного минимаксного критерия. Если α = 1, критерий Гурвица становится слишком оптимистичным, так как рассчитывает на наилучшие из наихудших условий. При отсутствии ярко выраженной склонности к оптимизму или пессимизму выбирают α = 0,5.

|

|

(16.8) |

Рассмотрим пример, иллюстрирующий применение всех четырёх критериев. Пусть некоторая компания планирует устроить летний лагерь. Необходимо определить размер лагеря. Если он будет слишком большим, то не окупит затрат, а если слишком маленьким, то не все желающие смогут в нём разместиться, компания не получит часть прибыли, а репутации компании будет нанесён ущерб. Считается, что число приезжающих может быть 200, 250, 300 или 350 человек. Пусть переменные ai представляют возможные размеры лагеря, а si – число приехавших. Матрица стоимости описывается таблицей:

|

|

s1 |

s2 |

s3 |

s4 |

|

a1 |

5 |

10 |

18 |

25 |

|

a2 |

8 |

7 |

12 |

23 |

|

a3 |

21 |

18 |

12 |

21 |

|

a4 |

30 |

22 |

19 |

15 |

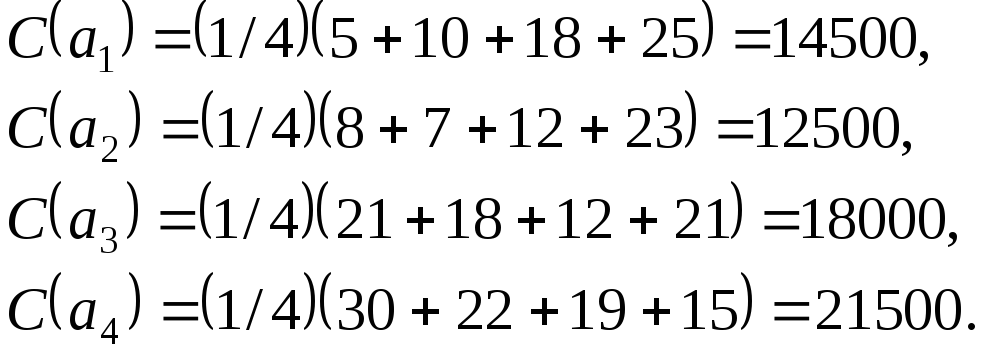

Вычислим критерий Лапласа для этих данных. Так как вероятности всех состояний одинаковы, то вероятность каждого состояния природы равна 1/4. Величины критерия для каждой строки матрицы:

|

|

|

Минимальные затраты по критерию Гурвица соответствуют альтернативе a2.

Для вычисления минимаксного критерия снова рассмотрим матрицу стоимости:

|

|

s1 |

s2 |

s3 |

s4 |

max v(ai,sj) |

|

a1 |

5 |

10 |

18 |

25 |

25 |

|

a2 |

8 |

7 |

12 |

23 |

23 |

|

a3 |

21 |

18 |

12 |

21 |

21 |

|

a4 |

30 |

22 |

19 |

15 |

30 |

По критерию минимаксы минимальные затраты соответствуют третьей альтернативе.

Сформируем матрицу потерь, которая нужна для вычисления критерия Сэвиджа:

|

|

s1 |

s2 |

s3 |

s4 |

max v(ai,sj) |

|

a1 |

0 |

3 |

6 |

10 |

10 |

|

a2 |

3 |

0 |

0 |

8 |

8 |

|

a3 |

16 |

11 |

0 |

6 |

16 |

|

a4 |

25 |

15 |

7 |

0 |

25 |

По критерию Сэвиджа минимальные затраты снова соответствуют второй альтернативе.

Для использования критерия Гурвица необходимо выбрать значение параметра оптимизма α. Пусть α = 0,5, тогда

|

|

|

Оптимальными по критерию Гурвица с α = 0,5 являются первая или вторая альтернативы.

Рассмотрим ещё один пример. Некий студент стоит перед выбором: готовиться к экзаменам, или участвовать в вечеринке, которую его друзья планируют устроить (предполагается, что вечеринка продлится всю ночь, а наутро предстоит экзамен). Итак, имеется три альтернативы: a1 – участвовать в вечеринке всю ночь; a2 – половину ночи участвовать в вечеринке, а вторую половину – готовиться к экзамену; a3 – готовиться к экзамену всю ночь. Профессор, принимающий экзамен, непредсказуем, и экзамен может быть лёгким (s1), средним (s2) или трудным (s3). В таблице представлены баллы (по стобалльной системе), которые студент может получить за экзамен в зависимости от сложности экзамена и времени, затраченного на повторение.

-

s1

s2

s3

a1

85

60

40

a2

92

85

81

a3

100

88

82

То есть, в отличие от предыдущего примера, оптимальное решение должно обеспечивать максимальное значение v(ai,sj).

Критерий Гурвица:

|

|

|

В соответствии с критерием Гурвица, лучше всего учиться всю ночь

Максиминный критерий:

-

s1

s2

s3

min v(ai,sj)

a1

85

60

40

40

a2

92

85

81

81

a3

100

88

82

82

И снова лучше всего готовиться к экзамену всю ночь.

Критерий Сэвиджа (в таблице приведена матрица потерь):

-

s1

s2

s3

min v(ai,sj)

a1

15

28

42

42

a2

8

3

1

8

a3

0

0

0

0

Так как матрица потерь показывает, какие потери понесёт лицо, принимающее решение, в случае, если не будет принято оптимальное решение, то используем критерий минимакса и получаем, что оптимальна третья альтернатива (учиться всю ночь).

Наконец, определим величину критерия Гурвица при α = 0,5:

|

|

|

В соответствии с критерием Гурвица снова оптимальным выбором является подготовка к экзамену в течение всей ночи.