Тема 10. Домохозяйства

Программная аннотация

1. Домохозяйства, их роль в кругообороте движения ресурсов,

денег, товаров. Функции домохозяйств.

2. Доходы и расходы домохозяйств.

Домохозяйство – отдельная хозяйственная единица, кото-

рая включает в себя одного человека или группу лиц, объединенных

местом проживания и общим бюджетом. Домохозяйства являются

собственниками и поставщиками ресурсов в экономику, получают

взамен доходы, которые используют на приобретение определен-

ных благ с целью обеспечения своей жизнедеятельности.

На схеме 10.1 показана роль домохозяйств в процессе движения

ресурсов, денег и товаров. Для процесса производства необходимы

факторы производства, которые поставляются домохозяйствами.

Прежде всего, домохозяйства поставляют на рынок рабочую силу;

кроме того, люди, имея предпринимательскую способность, начи-

нают заниматься предпринимательством; на рынок поставляется

земля, прочая недвижимость. В свою очередь продукция, произво-

димая фирмами, значительной частью которой являются предме-

ты потребления, приобретается домохозяйствами.

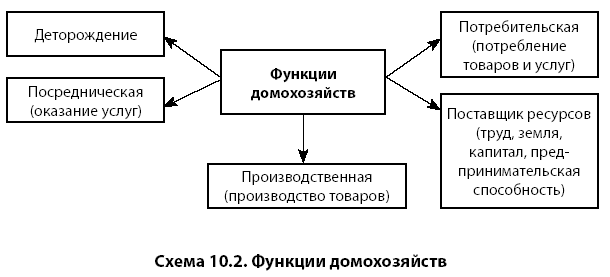

Домохозяйства в связи с этим выполняют следующие функции

(схема 10.2): поставка ресурсов (земли, труда, капитала, предпри-

нимательской способности) на рынок; потребление произведен-

ных товаров и услуг; производственная, так как непосредствен-

но люди производят товары и услуги. Домохозяйства выполняют

также демографическую функцию (деторождение), в ходе которой

экономика пополняется таким фактором производства, как труд.

Еще одна функция домохозяйств – посредническая, в ходе реали-

зации которой они оказывают услуги.

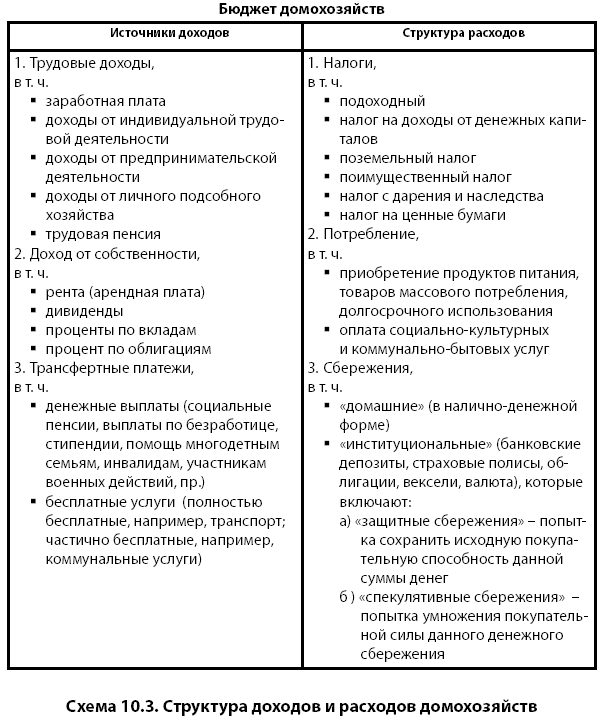

Бюджет домохозяйств включает доходы и расходы семей (схе-

ма 10.3). Все доходы можно разделить на трудовые, доходы от

собственности и выплаты из общественных фондов потребления

(трансфертные платежи).

Трудовые доходы включают в себя: заработную плату; доходы

от индивидуально-трудовой деятельности; доходы от предпринима-

тельской деятельности; доходы от личного подсобного хозяй ства;

трудовую пенсию.

Доход от собственности состоит из ренты (арендной платы),

т. е. доходов от сдачи земли или другой недвижимости во времен-

ное пользование другим лицам (в аренду); дивидендов, т. е. доходов,

получаемых от владения акциями; процентов по вкладам в банки;

процентов по облигациям.

Выплаты из общественных фондов потребления, или транс-

фертные платежи, включают денежные выплаты государства отдель-

ным лицам, которые не сопровождаются встречным движением

товаров или услуг (социальные пенсии, выплаты по безработице,

стипендии, помощь многодетным семьям, инвалидам, участникам

военных действий, пр.), бесплатные услуги (полностью бесплатные,

например, транспорт; частично бесплатные, например, коммуналь-

ные услуги).

Полученные доходы домохозяйства расходуют, часть сберегают.

Расходы домохозяйств включают, прежде всего, налоги. Налоги,

выплачиваемые домохозяйствами, состоят из подоходного, выпла-

чиваемого из общей суммы полученного дохода на разных работах;

налога на доходы от денежных капиталов; поземельного налога; по-

имущественного налога; налога с дарения и наследства; налога на

ценные бумаги.

Вторая часть расходов домохозяйств – это процесс потребле-

ния: приобретение продуктов питания, товаров массового пот-

ребления (одежды, обуви), предметов долгосрочного пользования

(мебели, автомобилей, телевизоров); оплата социально-культурных

и коммунально-бытовых услуг;

Остальную часть доходов составляют сбережения. Они осущест-

вляются в налично-бытовой форме – так называемые «домашние»

сбережения, и в виде банковских депозитов, страховых полисов, об-

лигаций, векселей, валюты – так называемые институциональные.

Институциональные сбережения включают: «защитные сбереже-

ния», связанные с попыткой сохранения исходной покупательной

способности данной суммы денег, и «спекулятивные сбережения»,

вызванные попыткой умножения покупательной силы данного де-

нежного сбережения.

Увеличение сбережений может, с одной стороны, свидетельство-

вать о росте благосостояния людей, т. к. люди, удовлетворяя свои

текущие потребности, откладывают, сберегают часть своих доходов.

Рост сбережений – показатель стабильности в экономике: в услови-

ях высоких темпов инфляции люди деньги не сберегают, т. к. в ре-

зультате инфляции они со временем могут обесцениться. С другой

стороны, это может свидетельствовать о высоких ценах на предметы

длительного пользования или массового потребления, для приобре-

тения которых следует какое-то время накапливать деньги.

Процесс сбережений населения наталкивается на ряд проблем.

Во-первых, при росте сбережений происходит уменьшение спро-

са на потребительские товары и, как следствие, уменьшение объе-

мов производства и увеличение безработицы. Во-вторых, сбереже-

ния – это «отложенный» спрос на реальные блага сегодня. Увеличе-

ние сбережений в масштабе общества негативно влияет на размер

спроса на товары и услуги, сдерживает тем самым расширение про-

изводства и ведет к замедлению экономического развития обще-

ства.

Общество заинтересовано в росте сбережений в инвестицион-

ной форме, так как в этом случае деньги «работают». Будучи в форме

денежных вкладов в банки, эти суммы могут быть направлены для

решения проблем экономического развития. Именно «инвестици-

онные» сбережения являются дополнительным источником роста

производства, а рост «домашних» накоплений подрывает экономи-

ку страны.