8.3. Расчет годового планового фонда заработной платы

Средняя заработная плата работника ККЦ составляет 24500руб/мес.

Средняя численность работников цеха 996 чел.

Плановый месячный фонд оплаты труда:

![]()

Плановый годовой фонд оплаты труда:

![]()

8.4. Расчет налогов на фонд оплаты труда

Расчет страховых платежей:

1) в Пенсионный фонд РФ на обязательное пенсионное страхование:

![]()

2) в ФСС России на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством:

![]()

3) в ФФОМС и ТФОМС на обязательное медицинское страхование:

![]()

Страховые платежи:

![]()

9. Оценка экономической эффективности реконструкции

Для оценки принятия решений инвестиционного характера могут быть использованы следующие методы:

метод чистой текущей стоимости

метод внутренней нормы прибыли

дисконтированный метод окупаемости проекта

Для применения данных методов необходимо определить годовой доход.

Р = Δ Пч ± Δ А

Δ Пч – изменение чистой прибыли

Δ А – разность между годовыми амортизационными отчислениями до и после реконструкции

Δ А = 1887,03 – 1435,418 = 451,612 тыс.руб

Р =11539993,6 – 451,612 = 11539541,99 тыс.руб

9.1. Метод чистой текущей стоимости

Данный метод основан на сопоставлении величины исходных инвестиций IC с общей суммой дисконтированных чистых поступлений, генерируемых в течение срока жизни проекта.

Чтобы адекватно оценить проект нужно чистый доход будущих поступлений привести в сопоставимый вид с учетом влияния фактора времени, т.е. необходимо применить коэффициент дисконтирования r.

Ставка дисконтирования определяется рентабельностью цеха и уровнем инфляции.

Срок жизни проекта:

![]() ,

,

где На – норма амортизации.

Примем Т = 14 лет.

Дисконтированный чистый доход определяется по формуле:

![]() ,

,

где k – годы

Рк – чистые доходы по годам

r – ставка дисконтирования, 40%

Чистая текущая стоимость проекта на каждый год жизни проекта рассчитывается по формуле:

![]()

Суммарная чистая стоимость проекта определяется как сумма чистой текущей стоимости проекта:

![]()

Результаты вычислений сведены в таблицу 12.

9.2. Метод внутренней нормы прибыли

Под внутренней нормой прибыли (или нормой рентабельности инвестиций) понимают значение коэффициента дисконтирования, при котором чистая текущая стоимость проекта равна 0.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любое решение инвестиционного характера, уровень рентабельности, которых не ниже текущего значения цены источника средств.

Внутренняя норма прибыли определяется подбора ставок дисконтирования, на основе чего затем мы строим график зависимости суммарной стоимости чистой текущей стоимости проекта от коэффициента дисконтирования.

Таблица 13. Зависимость NPV = f(r)

|

Коэффициент дисконтирования r, %

|

40 |

80 |

200 |

|

Суммарная чистая текущая стоимость NPV, тыс.руб

|

332289412 |

183791372 |

-9127,04 |

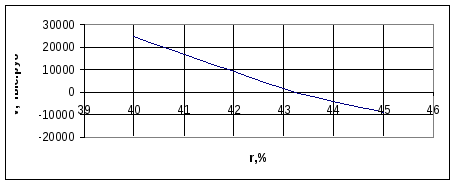

Рис. Зависимость NPV = f(r)

При r = 43,25% сумма дисконтированных притоков равна сумме дисконтированных оттоков, т.е. кривая, пересечет ось абсцисс. Это есть внутренняя норма прибыли проекта.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень прибыльности которых не ниже текущего значения цены источника средств (СС).

IRR = 43,3 % > СС = 40%, т.е. реконструкция выгодна.

9.3. Дисконтированный метод окупаемости проекта

Определяется момент, когда дисконтированные денежные доходы сравнивается с инвестиционными издержками.

Т = 5 лет

при этом

![]()

т.е. 24921,91< 26393,37 = (9263,34 + 6616,67 + 4726,19 + 3375,85 + 2411,32).

Срок окупаемости проекта равен 5 лет, что меньше срока жизни проекта 15 лет, поэтому реконструкцию можно принять.

Вывод:

В связи с тем, что срок окупаемости проекта разработки ниже его срока жизни, можно сделать вывод, что данный проект выгоден.

10. Сводная экономическая характеристика системы электропривода

Все технико-экономические показатели сведены в таблицу 14.

Таблица 14. Технико-экономические показатели реконструируемой системы электропривода

|

Показатели |

До реконструкции |

После реконструкции |

|

1. Годовой объем поизводства, т/год |

3167562 |

3191370 |

|

2. Капитальные затраты, тыс.руб |

9741,804 |

24921,909 |

|

3. Эксплуатационные затраты, тыс.руб: всего в том числе: электроэнергии амортизационные отчисления текущий ремонт и содержание основных средств |

8763,872

3067,596 691,758 4381,936 |

12649,669

3011,11 1744,065 6324,835 |

|

4. Себестоимость единицы продукции, руб |

10106,49 |

10101,41 |

|

5. Прибыль (прирост прибыли), тыс.руб |

- |

2648,837 |

|

6. Налог на прибыль, тыс.руб |

- |

529,767 |

|

7. Чистая прибыль, тыс.руб |

- |

2119,1 |

|

8. Рентабельность цеха, % |

40 |

40 |

|

9. Чистая текущая стоимость проекта, тыс.руб |

- |

24672,12 |

|

10. Внутренняя норма прибыли, % |

- |

43,2 |

|

11. Срок окупаемости проекта, лет |

- |

5 |

|

12. Фонд оплаты труда, тыс.руб |

- |

298009,3 |

|

14. Страховые платежи: - пенсионный фонд - фонд социального страхования - фонд обязательного медицинского страхования |

- |

59601,86 8642,27 9238,29 |