ШПОРЫ ЭММ и М

.doc

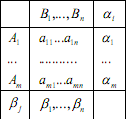

10. Игра - упрощенная модель конфлик. ситуации. Суть игры в том, что кажд. из ее участников принимает такие реш-я, кот. могут обеспечить ему наилучший рез-т. Исход игры – это знач-е некот. ф-ии, наз. ф-ией выигрыша. Эта ф-ия задается либо таблицей, либо аналит. выражением. Если сумма выигрышей игроков =0, то игру наз. игрой с нулевой суммой. Игры, в кот. оба участника, действуя в строгом соотв. с правилами, в равной мере сознательно стремятся добиться наилуч. для себя рез-та, наз. стратегическими. Смешан. стратегией игрока наз. вектор q→=(q1, …, qn), где qj>=0 (j=1,n‾), ∑nj=1qj=1, pi и qj,– вероятности, с кот. игроки и выбирают свои чистые стратегии в ходе игры. При исп-ии смешан. стратегий игра приобрет. случайный хар-р, случайной становиться и величина выигрыша игрока А (проигрыша игрока В). Эта величина явл. ф-ией смеш. стратегий и опред. по формуле f(p‾,q‾)=∑mi=1∑nj=1aijpiqj. Ф-ию f(p‾,q‾) наз. ф-ией выигрыша или платежной ф-ией. Смеш. стратегии p‾* и q‾* наз. оптимальными, если они образ. седловую (.) для платеж. ф-ии f(p‾,q‾), т.е. если они удовлет. неравенству f(p‾,q‾*)<= f(p‾*,q‾*)<= f(p‾*,q‾). Пользуются и др. опред-ем оптимал. смеш. стратегий: стратегии p‾* и q‾* наз. оптимальными, если minq‾ maxp‾ f(p‾,q‾)=maxp‾ minq‾ f(p‾,q‾)= f(p‾*,q‾*). Величину f(p‾*,q‾*)=ν наз. ценой игры. Пусть игра задана платеж. матрицей.

.

Оптимал. смеш. стратегии p‾*=(p*1,

…, p*i,

…, p*m)

и q‾*=(q*1,

…, q*t,

…, q*n)

игроков А и В м.б. найдены в рез-те реш-я

пары двойственных задач линей. прогр-я.

.

Оптимал. смеш. стратегии p‾*=(p*1,

…, p*i,

…, p*m)

и q‾*=(q*1,

…, q*t,

…, q*n)

игроков А и В м.б. найдены в рез-те реш-я

пары двойственных задач линей. прогр-я.

11. Игра - упрощенная модель конфлик. ситуации. Суть игры в том, что кажд. из ее участников принимает такие реш-я, кот. могут обеспечить ему наилучший рез-т. Исход игры – это знач-е некот. ф-ии, наз. ф-ией выигрыша. Эта ф-ия задается либо таблицей, либо аналит. выражением. Если сумма выигрышей игроков =0, то игру наз. игрой с нулевой суммой. Игры, в кот. оба участника, действуя в строгом соотв. с правилами, в равной мере сознательно стремятся добиться наилуч. для себя рез-та, наз. стратегическими. Реш-е матрич. игры графич. методом.

При поиске оптимал. стратегий в матрич. играх размерностей, целесообразно исп. графич. метод реш-я задач линей. прогр-я и св-ва оптимал. планов пары двойств. задач: если в оптимал. плане задачи перемен. положительна, то соотв. огр-е двойств. задачи ее оптимал. планом обращается в равенство; если оптимал. планом задачи огр-е обращается в строгое неравенство, то в оптимал. плане двойств. задачи соотв. переменная =0. Приближен. метод реш-я матрич. игр. Если точное реш-е матрич. игры оказывается громоздким, можно ограничиться приближен. реш-ем. В частности, когда ниж. чистая цена игры α мало отлич. от верх. чистой цены β, иногда польз. чистыми максиминной и минимаксной стратегиями, принимая их за оптимальные. В против. случае целесообразно исп. метод итераций. В основе этого метода лежит предположение, что игра сос-ит из больш. колич. партий и игроки выбирают свои чистые стратегии в очередной партии. Используя ЭВМ, вычислит. процедуру можно значит. ускорить и получить реш-е игры с любой точностью даже при матрицах больших размерностей. Итеративный метод можно рекомендовать для получ-я приближен. плана больших по размеру задач линей. прогр-я, с тем чтобы этот план преобразовать затем в оптимал. с пом. более громоздкой симплек. процедуры.

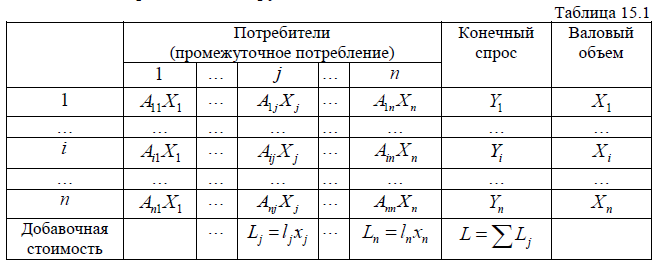

12. Имеется n отраслей произ-ва. Согласно статист. данным известно, сколько прод-ии кажд. отрасли исп. в др. отраслях в кач. исходных мат-лов или комплектующих, а также, сколько этой прод-ии остается для конеч. исп-я. Все эти данные запис. в виде табл., в кот.: – кажд. строка табл. соотв. одной из отраслей, выступающей как производитель опред. вида прод-ии. Для простоты предполаг., что кажд. отрасль производит только 1 вид прод-ии; – первые n столбцов табл. соотв. тем же отраслям, кот. теперь уже выступают в роли потр-лей прод-ии др. отраслей, исп. для орг-ии своего произ-ва; – в предпоследнем столбце табл. содержится инф-ия о той части прод-ии отрасли, кот. осталась для конеч. исп-я; – в последнем столбце табл. запис. общий V всей произведенной отраслью прод-ии, равный сумме промежут. и конеч. потр-я. Обозначим через П матрицу промежут. потр-я, состоящю из первых n столбцов табл., Y – столбец конеч. исп-я, X – столбец валового выпуска. Тогда: Xi – валовой выпуск в i-й отрасли; Yi – V конеч. потр-я в i-й отрасли; Пij – V прод-ии i-й отрасли, использованной в j-й отрасли.

.

Базисным в

теории межотрасл. баланса явл. след.

предположение:

величина Aij=Пij/Xj,

(1.1) = V

прод-ии i-й

отрасли, кот. исп. в j-й

отрасли для произ-ва ед. прод-ии, не

зависит от V

произ-ва Xi,

а обусловлен технологич. особ-стями.

Др. словами, промежут. потр-е Пi

в j-й

отрасли линейно зависит от валового

выпуска Xi

в этой отрасли: Пj=AXj

(1.2). При

этом матрица A

наз. матрицей

прямых производ. затрат.

Исп. операции над матрицами и введенные

обозн-я, можно записать осн. балансовое

равенство, сост. в том, что валовой V

= сумме промежут. и конеч. потр-я: X=AX+Y,

или Y=X-AX=(E-A)X

(1.3). Полученное равенство позволяет

решать задачи планир-я след. хар-ра:

известно, что в след. году стр-ра конеч.

спроса Y изменится. Предполагая, что

технологии произ-ва останутся прежними,

необход. найти план валового выпуска

по отраслям. С т.з. алгебры эта задача

решается просто, если известно, что у

матрицы (E-A)

сущ. обратная: B=(E-A)-1.

В этом случае реш-е поставлен. задачи

находится по формуле: X=(E-A)-1∙Y=BY

(1.4). Матрица

B

наз. матрицей

полных затрат.

Ее эл-ты Bij

показывают, какое потребуется изм-е V

валового выпуска прод-ии в i-й

отрасли, обесп-я увелич-я конеч. спроса

j-й

отрасли на единицу. Матрицей

полных производ. затрат наз.

матрицу Bполн=B-E.

Из (1.4) получаем BполнY=BY-Y=X-Y=AX.

Таким образом, эл-ты Bполн

i,j

матрицы Bполн

показ., какие необходимы затраты прод-ии

i-й

отрасли для обесп-я единич. конеч. спроса

в j-й

отрасли. Из

тождества

(E-A2)B=(E+A)(E-A)-1=(E+A)

получаем

равенство

B=E+A+A2B=E+A+A2(E-A)-1,

откуда

Bполн=B-E=A+A2B=A+A2(E-A)-1

(1.5).

Матрица

A2(E-A)-1

наз. матрицей

косвенных производ. затрат.

Таким образом, согласно (1.5), полные

производ. затраты = сумме прямых и

косвенных затрат. Поэтому баланс, запис.

в табл., наз. балансом

в натур. форме.

.

Базисным в

теории межотрасл. баланса явл. след.

предположение:

величина Aij=Пij/Xj,

(1.1) = V

прод-ии i-й

отрасли, кот. исп. в j-й

отрасли для произ-ва ед. прод-ии, не

зависит от V

произ-ва Xi,

а обусловлен технологич. особ-стями.

Др. словами, промежут. потр-е Пi

в j-й

отрасли линейно зависит от валового

выпуска Xi

в этой отрасли: Пj=AXj

(1.2). При

этом матрица A

наз. матрицей

прямых производ. затрат.

Исп. операции над матрицами и введенные

обозн-я, можно записать осн. балансовое

равенство, сост. в том, что валовой V

= сумме промежут. и конеч. потр-я: X=AX+Y,

или Y=X-AX=(E-A)X

(1.3). Полученное равенство позволяет

решать задачи планир-я след. хар-ра:

известно, что в след. году стр-ра конеч.

спроса Y изменится. Предполагая, что

технологии произ-ва останутся прежними,

необход. найти план валового выпуска

по отраслям. С т.з. алгебры эта задача

решается просто, если известно, что у

матрицы (E-A)

сущ. обратная: B=(E-A)-1.

В этом случае реш-е поставлен. задачи

находится по формуле: X=(E-A)-1∙Y=BY

(1.4). Матрица

B

наз. матрицей

полных затрат.

Ее эл-ты Bij

показывают, какое потребуется изм-е V

валового выпуска прод-ии в i-й

отрасли, обесп-я увелич-я конеч. спроса

j-й

отрасли на единицу. Матрицей

полных производ. затрат наз.

матрицу Bполн=B-E.

Из (1.4) получаем BполнY=BY-Y=X-Y=AX.

Таким образом, эл-ты Bполн

i,j

матрицы Bполн

показ., какие необходимы затраты прод-ии

i-й

отрасли для обесп-я единич. конеч. спроса

в j-й

отрасли. Из

тождества

(E-A2)B=(E+A)(E-A)-1=(E+A)

получаем

равенство

B=E+A+A2B=E+A+A2(E-A)-1,

откуда

Bполн=B-E=A+A2B=A+A2(E-A)-1

(1.5).

Матрица

A2(E-A)-1

наз. матрицей

косвенных производ. затрат.

Таким образом, согласно (1.5), полные

производ. затраты = сумме прямых и

косвенных затрат. Поэтому баланс, запис.

в табл., наз. балансом

в натур. форме.

13. В кажд. отрасли кроме сырья и исход. мат-лов для орг-ии произ-ва расходуются и др. рес-сы: изнашивается обор-е, оплачивается труд раб-ков, делаются налог. отчисления. Все эти и некот. др. расходы образ. добавленную стоимость, кот. обычно выраж. в общих для всех отраслей денеж. единицах. Причину отнесения прибыли к расходам можно прокоммент. след. образом. По известной формуле Прибыль=Доходы-Расходы получаем, что Доходы=Расходы+Прибыль.

След-но, наше предпол-е о том, что прибыль входит одним из слагаемых в расходы не нарушает осню баланса.

.

Добав. стоимость компенсируется произ-лям

путем оплаты потр-лями стоимости прод-ии

по опред. ценам. Поскольку здесь имеется

в виду только конеч. спрос, то суммарную

добав. стоимость L

запис. не в

последний столбец, а в столбец конеч.

спроса. Зная величину Lj

добав. стоимости в j-й

отрасли, определим Lj=ljxj

– добав. стоимость ед. прод-ии. Обозначим

через pi

стоимость прод-ии в i-й

отрасли. Умножив данные в i-й

строке на соотв. стоимость pi,

получим баланс в стоимост. форме. Оказ.,

если добав. стоимость во всех отраслях

известна, то величины pi

опред. однозначно. Действительно, сумма

доходов i-й

отрасли, полученных от промежут. и конеч.

исп-я ее прод-ии, = piXi.

Расходы этой же отрасли можно вычислить,

найдя сумму по j-му

столбцу табл. 15.1. Приравняем найден.

величины. Получим: ∑kpkAkiXi+liXi,

или ∑kpkAki+li=pi

для всех i=1,n‾.

.

Добав. стоимость компенсируется произ-лям

путем оплаты потр-лями стоимости прод-ии

по опред. ценам. Поскольку здесь имеется

в виду только конеч. спрос, то суммарную

добав. стоимость L

запис. не в

последний столбец, а в столбец конеч.

спроса. Зная величину Lj

добав. стоимости в j-й

отрасли, определим Lj=ljxj

– добав. стоимость ед. прод-ии. Обозначим

через pi

стоимость прод-ии в i-й

отрасли. Умножив данные в i-й

строке на соотв. стоимость pi,

получим баланс в стоимост. форме. Оказ.,

если добав. стоимость во всех отраслях

известна, то величины pi

опред. однозначно. Действительно, сумма

доходов i-й

отрасли, полученных от промежут. и конеч.

исп-я ее прод-ии, = piXi.

Расходы этой же отрасли можно вычислить,

найдя сумму по j-му

столбцу табл. 15.1. Приравняем найден.

величины. Получим: ∑kpkAkiXi+liXi,

или ∑kpkAki+li=pi

для всех i=1,n‾.

.

В матрич. виде эти равенства можно

записать в виде: ATp+l=p

(1.1). Если вектор l

считается известным, вектор стоимостей

p

можно найти по формуле: p=(E-AT)-1∙l

(1.2). Матрица (E-AT)

получ. из матрицы (E-A)

транспонированием, поэтому обрат.

матрицы для них сущ. одновременно и если

B=(E-A)-1,

то (E-AT)-1=BT.

Из формулы (1.1) получим, что l=p-ATp,

откуда lT=pT-pTA,

след-но, L=∑Li=∑liXi=lT∙X=

(pT-pTA)X

=pT(X-AX)=pTY=∑piYi.Таким

обр., совокупная добав. стоимость =

совокуп. конеч. спросу в стоимост. форме.

Для табл. 15.1 это означ., что L

явл. не только суммой всех чисел в строке

добав. стоимости, но и суммой всех чисел

в столбце конеч. спроса. Формально баланс

в стоимост. форме отлич. от баланса в

натур. выражении только тем, что в первом

случае все дан. в балансе выражаются в

одних и тех же ед. изм-я, тогда как во

втором случае в кажд. строке баланса

может быть своя ед. изм-я колич. прод-ии.

Поэтому над данными баланса в стоимост.

форме мы можем совершать те же операции,

что и над данными баланса в натур. форме.

Пусть X*i=piXi

– валовый выпуск в i-й

отрасли в стоимост. форме; Y*i=piYi

– V

конеч. потр-я в i

-й отрасли

в стоимост. форме; П*ij=piПij

– V

прод-ии i -й

отрасли, исп-ной в j

–й отрасли,

в стоимост. форме.

.

В матрич. виде эти равенства можно

записать в виде: ATp+l=p

(1.1). Если вектор l

считается известным, вектор стоимостей

p

можно найти по формуле: p=(E-AT)-1∙l

(1.2). Матрица (E-AT)

получ. из матрицы (E-A)

транспонированием, поэтому обрат.

матрицы для них сущ. одновременно и если

B=(E-A)-1,

то (E-AT)-1=BT.

Из формулы (1.1) получим, что l=p-ATp,

откуда lT=pT-pTA,

след-но, L=∑Li=∑liXi=lT∙X=

(pT-pTA)X

=pT(X-AX)=pTY=∑piYi.Таким

обр., совокупная добав. стоимость =

совокуп. конеч. спросу в стоимост. форме.

Для табл. 15.1 это означ., что L

явл. не только суммой всех чисел в строке

добав. стоимости, но и суммой всех чисел

в столбце конеч. спроса. Формально баланс

в стоимост. форме отлич. от баланса в

натур. выражении только тем, что в первом

случае все дан. в балансе выражаются в

одних и тех же ед. изм-я, тогда как во

втором случае в кажд. строке баланса

может быть своя ед. изм-я колич. прод-ии.

Поэтому над данными баланса в стоимост.

форме мы можем совершать те же операции,

что и над данными баланса в натур. форме.

Пусть X*i=piXi

– валовый выпуск в i-й

отрасли в стоимост. форме; Y*i=piYi

– V

конеч. потр-я в i

-й отрасли

в стоимост. форме; П*ij=piПij

– V

прод-ии i -й

отрасли, исп-ной в j

–й отрасли,

в стоимост. форме.

Тогда эл-ты матрицы прямых производ. затрат в стоимост. форме будут вычисляться по формуле: A*ij=П*ij/X*i=piПij/piXi=piAij/pj (1.3). Определим l*i=Li/X*i=li/pi – добавленную стоимость ед. прод-ии j-й отрасли. Аналогично формуле (1.1) получаем: ∑kpkA*kiX*i+l*iX*i=X*i, или ∑kpkA*ki+l*i=1 для всех i=1,n‾. В частности, если предположить, что во всех отраслях есть дополнит. расходы, т.е. все l*i>0, то получаем, что 0<∑kA*ki<1 для всех i=1,n‾ (1.4). Рассмот. модель межотрас. баланса носит название модели Леонтьева.

14. Опр-е (1.1). Если все эл-ты матрицы A (вектора B) неотрицат., то матрицу A (вектор B) будем наз. неотрицат. (неотрицат.) и обозн. этот факт так: A>=0 (B>=0). Вектор B назовем положит., если все его координаты положительны. В модели межотрас. баланса матрица A прямых производ. затрат по своему эк. смыслу м.б. только неотрицат. Опр-е (1.2). Неотрицат. матрицу A назовем продуктивной, если для любого неотрицат. вектора Y найдется неотрицат. вектор X, для кот. справедливо равенство X-AX=Y. Для модели межотрас. баланса с матрицей A прямых производ. затрат это означ., что любой неотрицат. конеч. спрос м.б. удовлетворен. След. теорема показ., что продуктивность матрицы A непосредственно связана с обратимостью матрицы (E-A). Теорема (1.1). (критерий продуктивности) Неотрицат. матрица A продуктивна тогда и только тогда, когда матрица (E-A) обратима, причем обратная матрица B=(E-A)-1неотрицательна. Следствие 1.1. Если матрица A продуктивна, то сис-ма неравенств X-AX>=0 имеет только неотрицат. реш-я. След. теорема играет важн. роль в мат. эк-ке. В частности, она оказ. полезной и при иссл-нии продуктивности матриц. Теорема (1.2). (Фробениус, Перрон) Пусть A – произвольная неотрицат. матрица. Тогда сущ. собств. знач-е λA матрицы A, такое, что для всех собств. значений λ матрицы A выполняется неравенство |λ|<=λA. Кроме того, сущ. неотрицат. собств. вектор xA матрицы A, соотв. знач-ю λA. Замечание 1.1. Известно, что набор собств. значений у матриц A и AT одинаков, к тому же условие A>=0 равносильно условию AT>=0. След-но, λAT=λA. Соотве. вектор xAT обознач. через lA. Опр-е (1.3). Число λA наз. числом Фробениуса матрицы A. Векторы xA и lA наз., соотв-но, правым и левым вектором Фробениуса матрицы A. Понятие числа Фробениуса позволяет кратко сформулир. условие продуктивности матрицы МОБ. Теорема (1.3). Модель Леонтьева с матрицей A продуктивна тогда и только тогда, когда λA<1. Следствие 1.2. Если у положит. матрицы сумма по кажд. столбцу меньше 1, то эта матрица – продуктивная.