Учебник финансовое право 2022

.pdfна официальном сайте органа страхового надзора в информационно-те- лекоммуникационной сети Интернет, а также в письменной форме в течение пяти рабочих дней со дня принятия такого решения с указанием причин ограничения или приостановления действия лицензии.

Закон «Об организации страхового дела» предусматривает, что после ограничения или приостановления действие лицензии может быть возобновлено.

Возобновление действия лицензии после его ограничения или при-

остановления означает восстановление права субъекта страхового дела на осуществление деятельности, на которую выдана лицензия, в полном объеме. Основанием для возобновления действия лицензии после его ограничения или приостановления является устранение субъектом страхового дела выявленных органом страхового надзора нарушений в установленный срок и в полном объеме либо прекращение действий, создававших угрозу правам и законным интересам страхователей, застрахованных лиц, выгодоприобретателей и (или) угрозу стабильности финансового (страхового) рынка, если данные действия явились основанием для ограничения или приостановления действия лицензии (ст. 32.7 Закона об организации страхового дела).

Самой суровой мерой воздействия Банка России на нарушения со стороны субъектов страхового дела является принятие решения об отзыве лицензии. Теперь, подобно Закону о банках, Закон об организации страхового дела содержит две группы оснований отзыва лицензии на осуществления страховой деятельности:

1.Основания, по одному из которых Банк России вправе отозвать лицензию. К примеру, это нарушение установленных законом требований перечня разрешенных для инвестирования активов и (или) порядка инвестирования средств страховых резервов; неоднократное нарушение страховщиком требований страхового законодательства; установление фактов существенной недостоверности отчетности и др.

2.Основания, по одному из которых Банк России обязан отозвать лицензию.

К таковым относятся случаи, если субъектом страхового дела в установленный срок не устранены нарушения страхового законодательства, явившиеся основанием для ограничения или приостановления действия лицензии; 2) если субъектом страхового дела в течение трех месяцев со дня приостановления действия лицензии по основанию, предусмотренному абзацем вторым пункта 5 статьи 32.6 Закона об организации, не восстановлено членство в саморегулируемой организации в

461

сфере финансового рынка; 3) если субъектом страхового дела не исполнено предписание органа страхового надзора об ограничении и (или) о запрете на совершение отдельных сделок и др.

Решение органа страхового надзора об отзыве лицензии вступает

всилу со дня его принятия и подлежит размещению на официальном сайте Банка России в день его принятия. Кроме того, решение направляется субъекту страхового дела в письменной форме в течение пяти рабочих дней со дня вступления в силу такого решения с указанием причин отзыва лицензии. Копия решения об отзыве лицензии направляется

всоответствующий орган исполнительной власти в соответствии с законодательством Российской Федерации.

Одновременно с отзывом лицензии, по общему правилу, орган страхового надзора назначает временную администрацию страховой организации по основаниям и в порядке, которые предусмотрены Федеральным законом «О несостоятельности (банкротстве)».

До истечения шести месяцев субъект страхового дела обязан представить в орган страхового надзора документы, подтверждающие выполнение им своих обязательств, и ряд других документов (ст. 32.8 Закона об организации страхового дела).

Задания для самоконтроля

1.Определите место страхового публичного права в системе финансового права.

2.Назовите финансово-правовые аспекты регулирования страховой деятельности

3.Охарактеризуйте участников страхования; элементы страхования; формы и виды страхования

4.Раскройте гарантии обеспечения финансовой устойчивости страховщиков

5.Перечислите меры, которые вправе применять Банк России в отношении нарушителей страхового законодательства

Литература

1. Imeda A Tsindeliani, Svetlana V Miroschnik, Inessa V Bit-Shabo, Anatoly D Selyukov, Maxim M Proshunin, Svetlana V Rybakova, Ekaterina G Kostikova, Svetlana S Tropskaya. Financial Law as a public law branch: a fresh look at the signs of publicity // Journal of Legal, Ethical and Regulatory Issues, Volume 22, Issue 5, 2019 / URL: https://www.abacademies.org/articles/financial- law-as-a-public-law-branch-a-fresh-look-at-the-signs-of-publicity–8677.html

462

2.Бельский К.С. Истоки и обзор российского финансового права от образования Древнерусского государства до начала XX века // Государство

иправо. 2014. № 10. С. 8192.

3.Гузнов А.Г. Финансово-правовое регулирование финансового рынка в Российской Федерации: дисс… д.ю.н. М., 2016.

4.Ершов В.В. Правовое и индивидуальное регулирование общественных отношений. М., 2018.

5.Занин А.С. Финансово-правовое регулирование деятельности субъектов страхового рынка Российской Федерации: автореф. дисс. на соиск. уч.ст. к.ю.н., М., 2021.

6.Колесников Ю.В. Страховое право как подотрасль финансового права // Проблеми финансового права. Чернiвцi, 1996, С. 229331.

7.Мамедов А.А. Финансово-правовые проблемы страхования в России. — М.: ИД «Юриспруденция», 2005.

8.Мен Е. Юридическая природа страхового договора по законодательству РСФСР // Вестник государственного страхования. 1923. № 7.

9.Публично-правовое регулирование финансового рынка в Российской Федерации: монография / А.Г. Гузнов, Т.Э. Рождественская. М., 2017.

10.Райхер В.К. Общественно-исторические типы страхования. М.,

1947. С. 189.

11.Серебровский В.И. Избранные труды по наследственному и страховому праву. М.: Статут, 2003. С. 300 — 301.

12.Страховое право / Под ред. В.В.Шахова, В.Н.Григорьева, А.П.Архипова. М.: ЮНИТИ-ДАНА: Закон и право, 2008.

13.Теория и практика страхования / под общ. ред. К.Е.Турбиной. М., 2003. С. 186; Хозяйственное право / Отв. Ред. В.П. Грибанов, О.А.Красавчиков. М., 1977. С. 21.

14.Тропская С.С., Романовский С.В., Цинделиани И.А. Страховое право: учебное пособие. М., 2017.

15.Турбанов А.В. Финансовое право и финансовый рынок (часть 1) // Финансовое право. 2020. № 10. С. 7–12;

16.Турбанов А.В. Финансовое право и финансовый рынок (часть 2) // Финансовое право. 2021. № 1. С. 10–16;

17.Финансовое право: учебник для бакалавров / Под ред. И.А. Цинделиани. М., 2016.

18.Финансовые рынки и финансово-кредитные институты / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. — СПб, 2014;

19.Халфина Р.О. Система советского права и перспективы ее развития // Советское государство и право. 1982. № 8. С. 63.

20.Худяков А.И. Страховое право. — СПб.: Юридический центр «Пресс», 2004.

463

Глава 12 Проблемы обеспечения публичных

интересов в процессе правового регулирования рынка ценных бумаг

12.1. Содержание публичного интереса в области обращения ценных бумаг

Публичный интерес, как общесоциальный интерес, отражающий в концентрированной форме весь спектр интересов в обществе1, проявляется в отношениях, складывающихся в процессе функционирования рынка ценных бумаг2, не так ярко, как в других общественных сферах. Вызвано это тем, что бо́льшую часть участников рынка ценных бумаг составляют частные субъекты, которые, осуществляя деятельность на финансовых рынках, преследуют свои (индивидуальные) интересы. В этой связи могут возникнуть сомнения, присутствует ли вообще публичный интерес на финансовом рынке? Ответ следует дать положительный. Как верно отмечает А.Д. Селюков, частные интересы являются фундаментом более широкого по составу участников интересов, в том числе для всех публичных интересов, включая государственные интересы, поскольку в своей совокупности частные интересы выступают как публичные интересы3. Таким образом, общность частных интересов участников рынка ценных бумаг предопределяет публичный интерес.

Тем не менее, проблематика правового обеспечения публичного интереса в области обращения ценных бумаг присутствует. Она обусловлена следующими детерминантами. Во-первых, необходимостью выяснения квинтэссенции общего интереса участников рынка ценных бумаг. Во-вторых, определением роли и места государства в рассматриваемых отношениях. В-третьих, поиском наиболее эффективных и приемлемых правовых инструментов обеспечения публичного интереса на фондовом рынке.

Поскольку содержание публичного интереса определенной социальной общности зависит от интересов его членов, для определения

1Тихомиров Ю.А. Публичное право. М.: БЕК, 1995. С. 54-55.

2Далее по тексту слова «финансовый рынок», «фондовый рынок» и «рынок ценных бумаг» будут использоваться как синонимы

3Селюков А.Д. Фактор публичных интересов как объект законодательного обеспечения (на примере финансового законодательства). // Ученые труды Российской академии адвокатуры и нотариата, 2020, № 4. С. 104.

464

спектра публичных интересов на рынке ценных бумаг, в первую очередь, необходимо исследовать состав его участников и установить цели их деятельности.

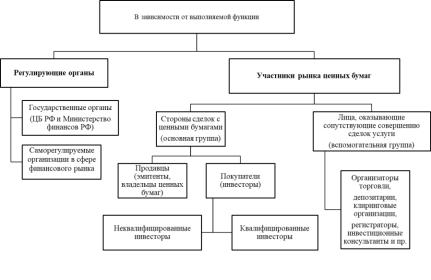

Понятие «субъекты рынка ценных бумаг» охватывает всех лиц, которые участвуют в общественных отношениях по поводу выпуска и обращения ценных бумаг. На фондовом рынке могут осуществлять свою деятельность разные по своему правовому статусу индивиды и общности — физические лица, юридические лица, публично-правовые образования, к которым относятся Российская Федерация, субъекты Российской Федерации, муниципальные образования. Схематично субъекты рынка ценных бумаг изображены на рис. 12.1.

Рис. 12.1. Субъекты рынка ценных бумаг

В зависимости от выполняемой функции, обозначенных выше участников можно разграничить на участников рынка ценных бумаг и на регулирующие органы (или регуляторы рынка). К участникам рынка ценных бумаг относятся субъекты, которые напрямую или косвенно связаны с совершением сделок с ценными бумагами. Их, согласно их роли в осуществлении сделок с ценными бумагами, следует разделить на участников, которые являются сторонами сделки с ценными бу-

465

магами («основная группа») и участников, которые оказывают сопутствующие совершению сделки на рынке ценных бумаг услуги («вспомо-

гательная группа»).

Основную группу представляют продавцы и покупатели ценных бумаг. На первичном рынке в их роли выступают лица, выпускающие (выписывающие) ценные бумаги (эмитенты) и инвесторы, приобретающие ценные бумаги. Расшифровка терминов продавец и покупатель имеется в Гражданском кодексе Российской Федерации. Категория «эмитент» определяется Федеральным законом от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее Закон о рынке ценных бумаг)1. Так под ним понимается юридическое лицо, исполнительный орган государственной власти, орган местного самоуправления, которые несут от своего имени или от имени публично-правового образования обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами (ст. 2). На вторичном рынке, это владельцы (обладатели) ценных бумаг и инвесторы. Понятие «инвестор» раскрыто в Законе РСФСР от 26 июня 1991 года №1488–1 «Об инвестиционной деятельности в РСФСР»2. В данном документе под инвесторами понимаются субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование. Если говорить о соотношении понятий владелец и инвестор, то они имеют разное правовое наполнение и используются в разных отраслях российского права. Владелец — это гражданско-правовой статус, определяющий отношение лица к вещи. Понятие инвестор имеет публичный оттенок, так как используется в сфере осуществления и защиты вложений (инвестиций) в экономику. При этом, законодатель никак не связывает определение инвестора с моментом осуществления инвестиций. На ка- кой-то стадии инвестор может являться потенциальным покупателем (владельцем) ценных бумаг. В качестве продавцов и покупателей ценных бумаг также могут выступать дилеры. Определение понятия «дилер» содержится в Законе о рынке ценных бумаг. Так, дилер — это профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, под которой понимается совершение сделок куплипродажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с

1Федеральный закон от 22.04.1996г. № 39-ФЗ «О рынке ценных бумаг». // Собрание законодательства РФ, 1996, № 17, ст. 1918.

2Закон РСФСР от 26.06.1991г. № 1488-1 «Об инвестиционной деятельности в РСФСР». // Бюллетень нормативных актов, 1992, № 2-3.

466

обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам (ст. 4 Закона).

Анализируя основную группу субъектов рынка ценных бумаг, можно наблюдать столкновение понятийных аппаратов гражданского, инвестиционного и финансового права. Действительно, в правовом регулировании рынка ценных бумаг тесно переплетаются нормы различных отраслей и институтов права. При этом, используемая в процессе правового регулирования рынка ценных бумаг терминология абсолютно не согласована. Так, например, в ГК РФ слова «дилер», «инвестор» и «эмитент» для правовой регламентации обращения ценных бумаг не используются.

Обращаем внимание, что публично-правовые образования также могут быть продавцами и покупателями (эмитентами и инвесторами) ценных бумаг.

Если коснуться вопроса о мотивации действий обозначенных выше участников рынка ценных бумаг, то можно отметить их устрем-

ленность на получение дополнительного финансирования своей деятельности, а также дохода (прибыли).

Ко второй (вспомогательной) группе участников относятся лица,

способствующие совершению сделок на рынке ценных бумаг (брокеры, доверительные управляющие ценными бумагами), и лица, обслуживающие рынок ценных бумаг (организаторы торговли, депозитарии, клиринговые организации, регистраторы, инвестиционные консультанты).

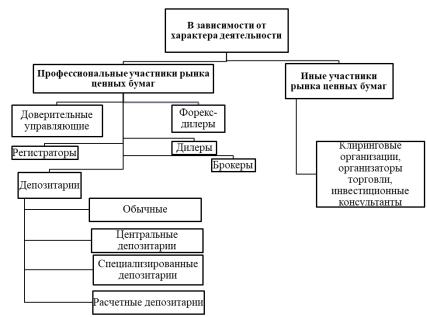

При этом, шесть участников рынка ценных бумаг, а именно — брокеры, дилеры, форекс-дилеры, регистраторы, депозитарии, доверительные управляющие на фондовом рынке имеют особый статус «профессиональных участников рынка ценных бумаг». По общему правилу, профессиональный участник действует на основании специального разрешения — лицензии. Виды профессиональной деятельности на рынке ценных бумаг показаны на рис. 12.2.

Все субъекты вспомогательной группы, за исключением государственных корпораций, являются коммерческими юридическими лицами. Они оказывают услуги основным участникам рынка ценных бу-

маг за вознаграждение. Отсюда вывод о частнособственническом ха-

рактере их деятельности. Полагаем, что в этом ключе государственные корпорации не являются исключением (хотя и относятся к некоммерческим организациям), однако их правовое положение является дискуссионным в финансовом праве.

467

Рис. 12.2. Профессиональные участники рынка ценных бумаг

Таким образом, следует признать, что все участники рынка ценных бумаг связаны единым стремлением к экономической выгоде. Однако можно ли отнести обозначенную направленность к публичному интересу и в чем состоит общность данных субъектов? С одной стороны, меркантильные, сугубо индивидуальные мотивы деятельности участников рынка ценных бумаг не могут быть признаны публичным интересом. С другой стороны, являясь членами социума и обогащая себя, участники финансового рынка одновременно повышают благосостояние всего общества. Они способствуют экономическому росту страны, производят налоговые и иные отчисления в централизованные фонды, снабжая государство необходимыми ресурсами. В этом ракурсе рынок ценных бумаг затрагивает публичные интересы. В целях их защиты важно обеспечить бесперебойную и безопасную работу участников фондового рынка посредством использования оптимальных методов правового регулирования и юридических инструментов.

Предлагаемый подход полностью согласуется с целеполаганием, заложенным в ст. 75.1 Конституции РФ, в которой указано, что в Российской Федерации создаются условия для устойчивого экономического роста страны и повышения благосостояния граждан.

468

Данное целеполагание воплощают регулирующие органы — это субъекты рынка ценных бумаг, обеспечивающие его функционирование, в том числе осуществляющие контроль и надзор за деятельностью основных и вспомогательных участников рынка. В зависимости от наличия властных полномочий их можно классифицировать на государственные органы и саморегулируемые организации. Первые характеризуются широкими административными возможностями, в том числе правом нормотворчества, применения мер принуждения к нарушителям законодательства о ценных бумагах и т.д. В настоящее время, полномочиями по регулированию и контролю на рынке ценных бумаг наделены Министерство финансов Российской Федерации в отношении государственных и муниципальных ценных бумаг, Центральный банк Российской Федерации в отношении всех иных видов ценных бумаг.

Саморегулируемые организации в сфере финансового рынка представляют институт объединения участников рынка ценных бумаг для внутренней регламентации деятельности, защиты интересов их членов, а также аккредитации физических лиц на право работать в сфере финансового рынка.

Публичный интерес определяется частными интересами основных и вспомогательных участников рынка ценных бумаг. Как видится, он заключается в создании комфортной правовой среды для осуществления ими своей деятельности, а также в необходимых случаях в охране их субъективных прав и законных интересов.

Подводя промежуточные итоги, выделим главные мысли. Частные интересы участников рынка ценных бумаг формируют публичные интересы в рассматриваемой сфере. Общую направленность деятельности отдельных участников финансового рынка на получение личной экономической выгоды нельзя признать публичной. Вместе с тем, их вклад в экономическое развитие страны, в повышение благосостояния членов общества, в финансовое обеспечение задач государства относится к публичным интересам и должен быть обеспечен силами и средствами государственного аппарата и уполномоченных органов. Главная функция государства в исследуемой сфере заключается в создании условий для бесперебойной, комфортной и безопасной работы рынка ценных бумаг и его субъектов.

469

12.2. Роль и место государства в обеспечении публичных интересов в процессе правового регулирования рынка ценных бумаг. Государство как эмитент ценных бумаг

Как было показано в предыдущем параграфе, роль государства на рынке ценных бумаг многогранна. Российская Федерация (федеральный центр) и субъекты Российской Федерации (регионы) являются эмитентами государственных ценных бумаг. Также выпуск ценных бумаг осуществляют муниципальные образования, которых уверенно можно причислить к органам публичного управления. Государство формирует систему управления рынком ценных бумаг, что происходит посредством учреждения отдельных государственных органов и наделения их полномочиями по регулированию финансового рынка. Также отдельной функцией государственной власти является определение единой государственной политики на финансовом рынке. Под последней мы понимаем совокупность разработанных уполномоченными государственными органами целей и задач в сфере функционирования и развития финансового рынка. Последним направлением деятельности государства в рассматриваемой области можно выделить регулирование экономических отношений, складывающихся на рынке ценных бумаг всеми присущими ему методами и приемами. Формами такого регулирования являются знакомое нам правовое регулирование, реализуемое посредством издания обязательных правовых норм, а также административное и экономическое регулирование, которое осуществляется через специализированные организации, в частности, Банк России и Министерство финансов РФ.

Таким образом, нами было выделено четыре направления дея-

тельности государства на рынке ценных бумаг (см. рис. 5 настоящей главы), рассмотрим каждое из них подробнее. Первое из них «эмиссия ценных бумаг» исследуем в данном пункте.

Как известно, в зависимости от эмитента выделяют частные, государственные и муниципальные ценные бумаги. Частные ценные бумаги выпускаются гражданами и организациями. Последние в научной литературе имеют название корпоративных ценных бумаг. Эмитентами государственных и муниципальных ценных бумаг соответственно являются государственные органы исполнительной власти и органы местного самоуправления. Государственные ценные бумаги подразделяются на федеральные, выпускаемые от имени Российской Федерации, и субъ-

470