21 Сентября.

Валютный контроль.

1. Понятие валют и валютных ценностей

2. Виды валют

3. Конкуренция валют

4. Государственное вмешательство в конкуренцию валют.

НПА: 173-ФЗ «О валютном регулировании и валютном контроле» 2003 года.

Устав МВФ

Валюта – это деньги. Смиримся с тем, что определений будет два.

Деньги – наиболее ликвидный актив, то, что выполняет функцию посредника в товарообмене наилучшим образом. Быть посредником, средством платежа – это основная функция. Функции платежа и расчета – разные вещи; кто-то говорит, что платеж – может быть отсроченным, расчет – нет, кто-то говорит, что наоборот. Есть товары, которые не опосредуют товарообмен. Кофе нельзя легко обменять на любой товар. Золотые и серебряные деньги так и называются – товарные деньги; потому что они сделаны из товара (золота или серебра). Люди долгое время думали, что деньги деньгами делает сама субстанция, из которых они сделаны.

Для юриспруденции такие определения денег не принесли бы пользы. В праве деньгами будет считаться «законное платежное средство», норма о законном средстве платежа нужна для решения споров – что имели стороны, когда один другому обещал столько-то денег. На территории РФ законным средством платежа является рубль – для нас появляется самое важное для права – определенность; мы договорились о том, что под денежными средствами будем понимать рубли. Это приводит к определенным перекосам. Когда вы говорите про деньги в экономическом смысле слова, вы констатируете факт. То, что юридически является деньгами, не будет являться деньгами экономически, и наоборот (криптовалюты – не платежные средства де-юре, но де-факто да). На этом противоречии и построено валютное регулирование; когда государство называется деньгами то, что деньгами не является – это суть всего нашего валютного регулирования, на этом спецкурс можно было бы завершать. Есть разрыв между экономическими фактами и регулированием – этот разрыв создает потенциал для вмешательства государства. Для нас сейчас деньги и валюта – это одно и то же; но вы в полубытовом, экономическом смысле будете называть валютой скорее иностранные деньги.

Страна с недобросовестными эмитентами национальной валюты – население больше будет доверять иностранной валюте (страны Латинской Америки сейчас, Веймарская республика и т.д.)

Законное платежное средство – на территории РФ законным платежным средством является рубль. В старой литературе «валюта» – деньги иностранных государств (а точнее, деньги иностранных эмитентов, необязательно государств); деньги – законное платежное средство на данной территории. Валюта – это тоже деньги, но это деньги иностранных эмитентов.

1. Для целей настоящего Федерального закона используются следующие основные понятия:

1) валюта Российской Федерации:

а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах;

2) иностранная валюта:

а ) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах;

Когда мы говорим о корпусе норм, которые регулируют деньги иностранных государств, мы говорим о валютном регулировании. Для нашего правового регулирования мы кладем в основу экономический подход (расходимся в этом с гражданским правом), это не является ошибкой, это просто такой способ регулирования денежных отношений. Для гражданского права важно отрегулировать обязательства, оно детально учитывает это имущество; а когда мы говорим о правовом регулировании валютных отношений для защиты национальной валюты, нам неважно, какой актив конкурирует с рублем, нам важно, что какой-то актив вступил в конкуренцию с национальной валютой, и мы административными методами стараемся поддержать рубль.

Валюта – деньги иностранных государств.

Валютные ценности – все, что может обслуживать международный расчет (золото, векселя, что угодно).

1990-е – золото и серебро в полной мере сохраняли свои монетарные функции. Если вы откроете современный закон образца 2003-го года и посмотрите, как там определяются валютные ценности, вы увидите, что там ценные бумаги: внутренние и внешние. На гражданском праве вы за эту классификацию получите сразу кол. Если бумага предполагает платеж только в рублях, эти бумаги назвали внутренними валютными ценностями.

3) внутренние ценные бумаги:

а) эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации и выпуск которых зарегистрирован в Российской Федерации;

б) иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории Российской Федерации;

4) внешние ценные бумаги - ценные бумаги, в том числе в бездокументарной форме, не относящиеся в соответствии с настоящим Федеральным законом к внутренним ценным бумагам;

5) валютные ценности - иностранная валюта и внешние ценные бумаги;

Чем ценная бумага, номинированная в рублях, отличается от рублей? Только меньшей степенью ликвидности. Рубли – это деньги; ценные бумаги, номинированные в рублях – деньги чуть похуже, с меньшей ликвидностью. Если такие деньги станут обслуживать иностранных контрагентов, их нужно было бы признать валютой; если бы законодатель пошел бы по такому пути, то для нас это был бы сущий ад в правовом регулированию.

Закон идет вслед за экономикой. Функциональный подход к пониманию денег позаимствовали у марксистов (базис, надстройка и тд). Ценные бумаги – это такие деньги+.

Когда наши рубли попадают в руки нерезидента, иностранного элемента, они тоже становятся для него валютой. Проще использовать в законе «национальная валюта» (ей в гражданском праве называют деньги) и иностранная валюта.

Советские граждане с завистью смотрели на граждан иностранных государств и говорили: вот у них там валюта свободно конвертируемая, а у нас нет (нельзя обменять на иностранную валюту).

Из Устава МВФ: свободно конвертируемая валюта – та, которая внутри страны эмитента обменивается на иностранную валюту для цели совершения текущих валютных операций. Если вы, вооружившись этим подходом, задумаетесь, рубль – свободно конвертируемая валюта? На данный момент – да. Неконвертируемая – такая, которая была в Советском союзе: вам нужно разрешение на выезд за рубеж, чтобы поменять валюту.

Договоримся, рассчитаемся с китайцами в рублях; договоримся – в юанях. Банки обязаны провести транзакцию в рублях либо в юанях, это свободно конвертируемые валюты, но не свободно используемые (этот критерий связан исключительно с фактической обстановкой) – с китайцами сделка скорее будет в долларах. Есть т.н. региональные валюты, которые традиционно обслуживают определенные регионы мира. Например, юго-восточная Азия. Сделать рубль свободно используемой валютой просто так не получится. … еще Карл Маркс объяснял, да и Адам Смит (но за него не поручусь), но Карл Маркс точно говорил, что платежная сила денег базируется на трудовой теории стоимости, деньги – такой же товар, у денег есть своя внутренняя стоимость, связанная с человеческим трудом, который в них вложен.

… У денег два компонента: один связан с товарной составляющей, другой компонент их цены зависел от монетарной функции. Цена денег никогда не будет равно нулю. Даже если они перестают восприниматься как собственно деньги; когда государство понимает, что деньги ценятся, оно начинает туда добавлять недрагоценные металлы; государство за товары начинает требовать оплаты полновесной монетой (ее начинают припрятывать, она начинается вытесняться неполновесной монетой); наступает рост цен, дороговизна и кризис денежной ликвидности. Все-таки порча монеты – это было явление физически ограниченное. Медные деньги все-таки можно было обменять на золото. Государство, получив доступ к золоту и серебру, выпускает новые деньги в оборот, не заботясь о том, востребованы ли они. Испания в 16-17 вв. – огромный приток золота и серебра обесценивал испанские деньги, у них началась инфляция металлических денег; у других наоборот, была физическая нехватка монет. Далее про монетарную политику. Уже к концу 18 века уже можно видеть валюты, которые начинают проигрывать на внешнем рынке. Один и тот же рубль стоил по-разному. Серебрянный рубль стоил дороже, чем тот же самый рубль в ассигнации. … Европейский центральный банк может опираться на мощь рыночных экономик, не разоренных советским экспериментом.

Лекция по спецкурсу от 28 сентября.

Есть ли какая-то специфика государственного вмешательства? Пока все деньги были из золота и серебра, они приравнивались друг к другу по содержанию; у этой системы было одно преимущество, которое перекрывало все недостатки – государство не могло выпустить столько денег, сколько хотело, это было заметно. Теперь – печатать до тех пор, пока люди государству верят. И вот в этот момент возникло валютное регулирование – за какими-то денежными знаками стояло только принуждение: на одном полюсе были доллары США, опирающиеся на огромные внутренние потребности США; на другом – денежные знаки батьки Махно – кто их не примет, расплатится жизнью. Тем не менее насилие не всегда не является неэффективным.

Со стороны оборота тоже есть спрос со стороны государства. Бизнес совершенно не против, чтобы государство помогло той или иной валюте стать надежными деньгами. Есть ЦБ, и он нащупывает с помощью экспертных оценок необходимое количество денег в обороте, их рыночную стоимость денег в обороте. Когда их стоимость идет вверх, ЦБ говорит напечатать денег. Денежную политику было бы вести очень легко, если бы страна была изолирована от мира – забрал наличные, заменил долгосрочными облигациями, легко и не принужденно увеличил денежную массу. Правительство говорит: видишь какой дефицит? Надо исправлять, увеличивай количество денег в обращении. Такая эмиссия размывает ваши денежные сбережения. Инфляция – это как бы налог, просто размазанный во времени. В замкнутой системе это делать легко, потому что у населения нет других денег.

Советский союз все эти проблемы решил просто и неизящно – ввел запрет на иностранную валюту, запрет на любые валютные операции (кроме государства). Государство будет само устанавливать курс, как устанавливал курс И.В. Сталин – группа экспертов пришла к Сталину и говорит: США создали систему МВФ и подсчитали через паритет покупательной способности сколько стоит та или иная валюта. Говорят ему: мы подсчитали – за один доллар 19 рублей. Он говорит: слишком дешево, пусть будет 5.

Валютную политику можно осуществлять двумя группами мер: административные и экономические меры. Экономические предполагают самое простое – бережное отношение к печатному станку. … Если по каким-то причинам Центральному банку кажется полезным, чтобы рубль стал подешевле, ЦБ начинает распродавать рубль, скупать иностранную валюту, рубль становится дешевле – это валютная интервенция. Другой вопрос, что ЦБ столкнулся с таким клиентом как Российская Федерация. Для государства это просто банк, который хранит деньги в ЦБ. Когда у Минфина накапливается огромный денежный запас, Минфину нужно где-то его держать – Минфин хранит их в ЦБ. Центральный Банк един в двух лицах – одновременно банк и орган государственного управления. Рубль в 2014 резко удешевился до 70, потом чуть упал до 60. Рубль потихонечку проседает по отношению к евро и доллару. Вы не можете экономику на руинах Советского союза сделать такой же как в Европе, ЦБ делает то, что может – медленный и прогнозируемый процесс, то, что может сделать экономическими мерами.

Может ли государство отказаться от роли эмитента национальной валюты? Ни одно государство не рискнет. Потому что иной эмитент может их обнулить, и тогда все собранные государством налоги превратятся в труху.

Currency control – валютное регулирование. Авторы концепции калькируют и называют тоже валютным контролем, а не валютным регулированием.

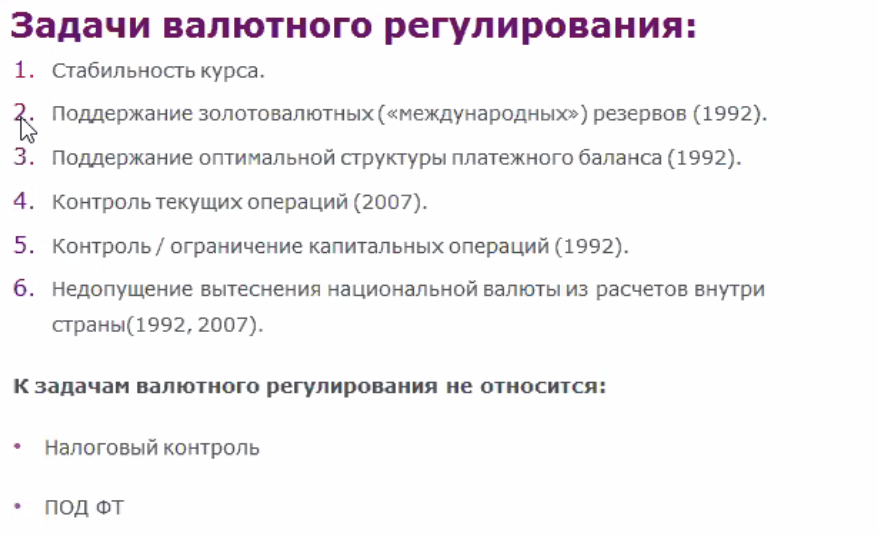

Задачи валютного регулирования:

1. Стабильность курса по отношению к иностранным валютам. Интуитивно кажется что это вещи приятная. Правило таково: валютный обмен резидентов осуществляются только через уполномоченные банки – локализованный, урегулированный рынок валют (не помню какая статья – запоминать статьи вообще плохая примета, запомнишь – сразу все поменяется).

2. Поддержание золотовалютных («международных») резервов (1992). Для валютного регулирования важнее международные резервы, они отделены от финансов Центрального банка. В стародавние времена, еще при царе, Центральный банк объявлял, что у него есть золотые запасы и что несколько городских сумасшедших могли всегда поменять рубли на золото. Это не всегда были городские сумасшедшие – часто для международной торговли нужно было золото. В период между Первой и Второй мировой войнами государства привязывали свои национальные фонды к иностранной валюте, девизная валюта: у них было немного золота и иностранная валюта. Смысл резервов в том, что ты можешь обменять национальную валюту на золотовалютные резервы. Чтобы этот обмен мог состояться. Какое бы количество иностранной валюты не попросили бы резиденты, нужно иметь солидный запас. Это задача решаемая. ЦБ потихонечку покупает золото, формируя свой резерв. Нужны ли ему для этого юридические меры? И да, и нет. В ситуации паники все бегут от дешевеющей национальной валюты и покупают более твердую иностранную валюту. В такой ситуации (такое было в начале 1990-х) ЦБ тяжело формировать резервы – ему никто не продает иностранную валюту либо продает безумно дорого. ЦБ бегает по хаотическому, дикому валютному рынку и пытается обменять свои рубли на более твердую валюту

3. Поддержание оптимальной структуры платежного баланса (1992).

С практической точки зрения методика составления платежных балансов одинаковая. Суть этой методики перестал понимать сам мировой банк. Операция платежных балансов делится на две группы, все мыслимые платежи в страну и из страны (наличные, обязательства и права требования) можно разделить на две кучи: текущие платежи и капитальные платежи. Текущие платежи – связаны с бытом и торговлей (переводы пенсий, пособий, алиментов, внутрисемейные переводы и те деньги, которые мы перетаскиваем через границу); капитальные платежи – платежи по экспорту и импорту товаров, любые платежи, связанные с торговлей, включая краткосрочное кредитование. Наши импортеры покупают товары за рубежом – операция с минусом, денежки уходят из страны. Экспорт – наоборот. Все эти операции дают некий баланс, дельту, сальдо (разницу между доходами и расходами). Российская компания хочет построить завод в Германии, насыщает юридическое лицо капиталом, деньги уходят туда. Операция на первый взгляд выглядит как эквивалентная. Капитальная операция приводит к тому, что большая сумма либо выбывает из страны, либо прибывает в страну. Увы, капитал такая зараза, что он автоматически в силу законов рынка устремляется туда, где может найти большую прибыль.

4. Контроль текущих операций (2007). Смотрите баланс финансовых операций и видите, что капитал утекает за рубеж. Чудовищное поведение капитала; нам не нравится, когда деньги уходят из страны. Та Америка, крах которой предсказывал Ленин, живет совершенно другой структурой платежного баланса. Торговля у нас приносит минус, капитальные финансовые операции – плюс; в Америке наоборот – они занимаются торговлей капитала (могут себе позволить за счет мощной экономики). Как у них выстроена система – она работать не может, но работает при этом, из чего я делаю осторожный вывод, что не только мы с вами как юристы не знаем, как работает платежный баланс и как он должен работать – не знает никто. Лично мое мнение – у нас излишний приток экспортной выручки уравновешивается оттоком капиталом; у нас же выручка за счет продажи ресурсов, такая экспортная выручка от продажи ресурсов ничем не отличается от эмиссии денег. В страну притекают, условно говоря, денежные знаки, которые ЦБ не выпускал.

5. Контроль / ограничение капитальных операций (1992). Гипотетически можно представить как привлечение иностранного капитала, если мы допустим решили, что оптимальный баланс – приток иностранных капиталов, инвестиций (российское экономическое чудо) – выбрали какую-то структуру как оптимальную и решил эту задачу мерами позитивного регулирования. Меры негативного регулирования – когда мы притормаживаем операции, чтобы они нам все не разнесли. В 1945 решили создать Всемирный банк – советская делегация сбежала оттуда в последний момент и не подписала ничего. Текущие операции оправданы перед лицом человечества; капитальные операции – буржуи и толстосумы, которые бегают и думают, где бы заработать. Свободное перемещение приносит в итоге больше благ, чем вреда. В 1968-м году, если не ошибаюсь, страны Организации экономического сотрудничества и развития, куда Советский союз опять не взяли, приняли кодекс либерализации движения капиталов – и сказали, что они будут стремиться ограничить юридические ограничения на валютные операции; валютные запреты остаются, но и сейчас от них почти везде отказываются. В Италии и других странах, правда, сохранилось требование: заработная плата работников должна зачисляться только на счета внутри страны.

6. Недопущение вытеснения национальной валюты из расчетов внутри страны (1992, 2007). Мы видим, что валюты становятся мощными, когда они доказывают свою платежеспособность внутри страны. Резиденты государств со слабыми валютами и в расчетах между собой использовать чужие валюты, которые надежнее. И это, согласитесь, пункт катастрофы, потому что национальная валюта перестает выполнять главную функцию – быть средством обмена.

У нас расчеты между резидентами, внутри страны на иностранной валюте запрещены – это самая мощная мера поддержки, которое может предложить право экономике страны.

Эти 6 задач годятся как для узкого регулирования, так и для объяснения валютной политики в целом. Вы их найдете скорее под обложкой учебника по международным финансовым отношениям, но не учебника по финансовому праву.

Валютной политики нет. Есть кредитно-денежная политика и валютный контроль. Если бесконтрольно выпускать национальную валюту, никакая валютная политика не поможет.

Лекция по спецкурсу 5.10

Субъекты и объекты валютного регулирования.

Законодатель старается решить какую-либо из шести упомянутых выше задач. Трудно поверить, но валютный контроль – это не налоговый контроль и не «противодействие отмыванию денег» и финансированию терроризма. Это одна из самых неочевидных вещей с точки зрения регулятора, с точки зрения тех чиновников, которые осуществляют валютный контроль. В основном объясняются в интервью принятые меры тем, что нужно бороться с незаконным оттоком капитала (который представляет собой отмывание денег и финансирование терроризма); борьба с отмыванием денег это ловля преступников. А валютное регулирование – это гражданское регулирование, для защиты национальной валюты. Для противодействия уклонения от налогов валютное регулирование не нужно вовсе. Если этих негодяев экспортёров не заставлять платить налоги у нас, то налоги они не заплатят. Это на первый взгляд. Но дело в том, что вырученные деньги в любом случае будут показаны на расчетном счете, от налогов тут не скрыться. Валютное регулирование не про налоги.

К задачам валютного регулирования не относится:

– налоговый контроль

– ПОД ФТ

Как только в экономике порядок, уют и покой, сразу рубль становится надежным платёжным средством, но это же и недостаток платёжного регулирования. Во время экономических неурядиц люди, отвечающие за валютное регулирование – попадают под расстрел. Вы можете верить в силу валютного регулирования, можете (как я) не верить в его силу, но это не отменяет того факта, что оно есть.

Налоговая ошибка стоит 20-40% от неуплаченного налога (оставим за скобками налоговые преступления).

Ошибка в валютном регулирование – будет стоить вам всю сумму операции. Открыли обменник в Казахстане, счет у вас казахский, а надо чтобы был российский – и вас ФНС штрафует на 100% всех операций, если сжалится, на 75%

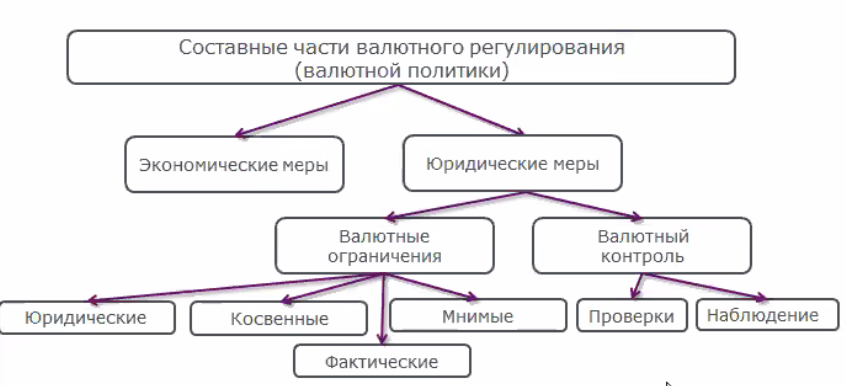

Составные части валютного регулирования (валютной политики)

– экономические меры

– юридические меры

– валютные ограничения: юридические, косвенные, фактические, мнимые

– валютный контроль: проверки и наблюдение

Юридические валютные ограничения – те, которые нам в законе написали. Там валютные операции поделены в зависимости от валютного состава: с двумя резидентами, с резидентом и нерезидентом и т.д. Ограничение зависит не от лица, от баланса; если закон написан по лицам и субъектам, а регулирование – зависит от баланса, то при регулировании приходится писать несколько раз одно и то же. Это мы еще переживем. А вот когда откорректировали ст. 12 ФЗ О валютном регулировании, но забыли скорректировать ст. 14 – насчет порядка открытия счетов в банках за рубежом. В ст. 12 резиденты могут открывать счета в банках ФАТФ (ассоциация стран, борющихся с отмыванием денег) – затем в 2007-м году меняют ст. 12 и просто отключают ограничения.

Когда делали репатриации транспортной выручки (?), ты должен был обеспечить их поступление в страну в сумме и сроки, указанных в контрактах. Общее правило: ты обязан репатриировать выручку из контрактов, но есть множество исключений…

Наше валютное регулирование напоминает лес с пушками и минами из «Обитаемого острова» Стругацких – никому непонятно, зачем они нужны, просто остались со стародавних времен, но на них можно напороться.

Косвенные валютные ограничения – когда, например, валютные вопросы мы решаем налоговыми инструментами. Это когда мы решаем задачу защиты нашей валюты налоговыми методами – например, если ты в Беларуси меняешь нашу валюту на любую иностранную, нужно заплатить 30% налог. Просуществовал этот налог месяц, а потом был отменен, чтобы не снижать курс национальной валюты. Другой пример – ЦБ говорит банкам: если вы держите деньги в рублях, вам будет лучше (меньше проценты), если в иностранной валюте – у вас будет почти 100% резервирование (?). Таким образом национальную валюту поддерживают даже банковские меры.

Мнимые валютные ограничения – каждый раз, когда к вам будут приходить с векселем или с облигацией – это для того, чтобы обойти валютный контроль. Не нужно обходить автоматическую пушку, нужно идти на нее.

1996 – несмотря на жуткую строгость закона о валютном регулировании, все равно платежный баланс выглядит безобразно. Тогда налоговая делала доначисления «не догоню, так согреюсь» – накидывала налоги так, чтобы предприятие еле-еле выжило. Налоговые споры тогда не были экзотикой, они были рутиной. Появился внутренний забор для запрета покупки иностранной валюты – потому что для покупки иностранной валюты нужно было предоставить справку о том, что ты не должен ни копейки налоговой.

Фактические валютные ограничения.

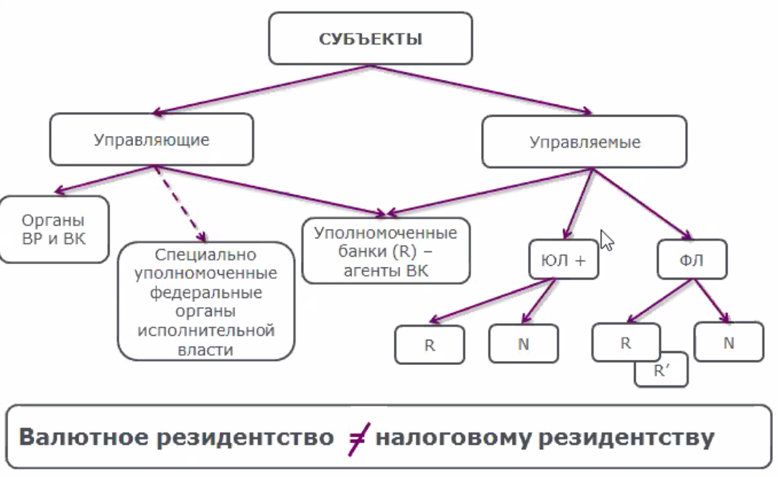

Субъекты.

Представьте, если бы в гражданском праве были разные субъекты договоров купли-продажи и договоров аренды. Разнообразие субъектов напоминает мне неприличный анекдот: прапорщик раздает солдатам топоры, лом, ножи и говорит: подметайте. А ему отвечают: если мы возьмем метлы, будет отлично. Прапорщик им: мне не нужно чтобы было отлично, нужно, чтобы вы отличились [в оригинале: зае..лись]

Это валютное регулирование, списанное с западных стран в 1930-е гг. Это валютное регулирование разоренных Первой мировой стран, бедных стран, у которых нет денег на чиновников, и все решили отдать банкам. Поэтому мы заимствовали абсолютно нехарактерную для нас систему – опора на частноправовых субъектов.

ЦБ немножко английская королева применительно к валютному регулированию – царствует и не правит. В старой конструкции ЦБ (1990-е гг.) быть органом валютного регулирования означало давать валютные разрешения – разрешить люди сюда акции иностранной компании, допустить сюда дочернюю компанию или нет.

Органом валютного контроля для банков будет ЦБ, для всех остальных валютный контроль долгое время осуществляла служба специальная – Федеральная служба валютно-экспортного контроля (теперь упразднена).

Специально уполномоченные федеральные органы исполнительной власти, которым разрешено свободное совершение валютных операций. Сюда относится Минфин и все силовые ведомства, включая Минобр и т.д.

Минфин проводит выдачу денег какой-нибудь стране, которая деньги точно не вернет, а подотчетная ей ФНС грозит ей пальцем и говорит – это нарушение ст. 19 (?), нужно репатриировать долги.

Управляемые лица (residents и non-residents) – ФЛ и ЮЛ с плюсиком, потому что некоторые юридические лица с иностранным капиталом тоже являются управляемыми субъектом. Уполномоченные банки выделяем отдельно – это любые банки, действующие на основании лицензии; любой банк является уполномоченным банком.

Налоговое резидентство у всех на слуху, а валютное – нет. Многие получают штраф, когда узнают, что есть еще и валютное резидентство. Запомните на веки вечные, что валютное резидентство не совпадает с налоговым резидентством.

Компания, созданная в РФ, будет резидентом РФ. Если компания открыла представительство или филиал за рубежом – это не новая юридическая сущность, а та же самая компания – резидент РФ. По этой же логике нерезиденты – те ЮЛ, которые созданы не в РФ. Дипломатическое и консульское представительство РФ в других государствах – это резиденты РФ с точки зрения закона о валютном регулировании. А у банков двойственный статус – они, с одной стороны, подчиняются всем тем правилам, которые созданы для резидентов. Часто делают ошибку: если наш банк с особым статусом, то он свободен от валютного регулирования, он уже не управляемый, а управляющий субъект – ничего подобного, просто шире возможность его валютных сделок.

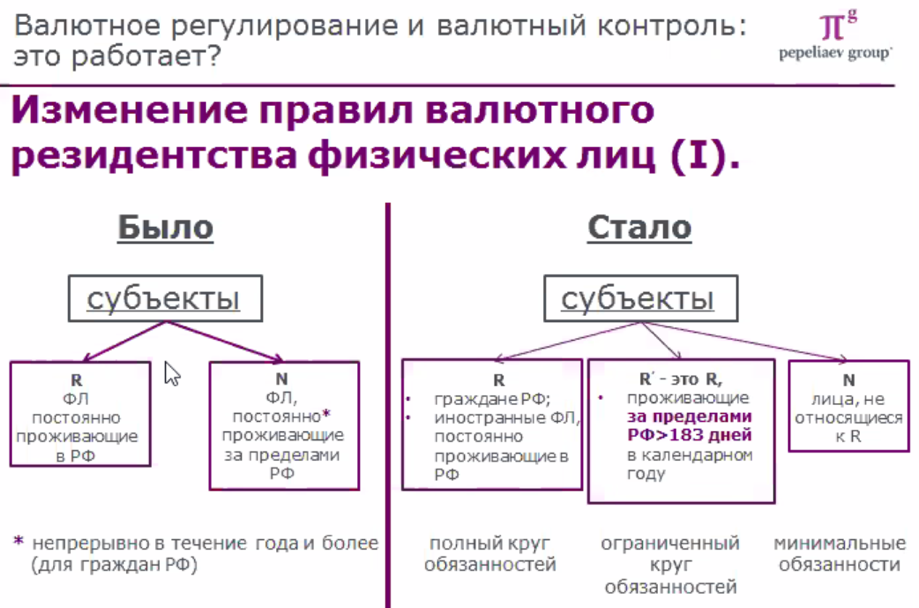

Если человек жил и жил в России и не помышлял о выездах из России, то он резидент. Если у иностранного гражданина имеет право постоянно проживать в РФ на основании вида на жительства – то это резидент. Если у гражданина РФ есть ВНЖ за рубежом, то он не резидент.

Законодатель говорит, что мы понимаем, что сложилась определенная практика и пора ее воплотить в закон, хотели как лучше, а получилось совсем ужас: «тот, кто живет в России на протяжении года, тот становится российским резидентом» – тут же мы столкнулись с огромным количеством споров на тему, что такое год. Приобретает он ВНЖ за рубежом – он уже иностранный резидент.

К гражданам, которые всегда резиденты, примыкают иностранные граждане, у которых нет ВНЖ в России. Все, кто не относятся к резидентам – они non-residents.

Каков полный круг обязанностей со слайда? Резидентам запрещено совершать между собой валютные операции, и главное – все зарубежные счета подвержены ограничениям. Обычный режим счета за рубежом означает, что ты можешь расходовать деньги, но не можешь принимать на этот счет деньги. Представьте себе нашего гражданина, который живет за рубежом и его все устраивает. З/п с определенного момента разрешили зачислять, средства от продажи машины / квартиры – отдельная борьба. Пример мнимого валютного ограничения, когда случайно запретили открывать счета во всех странах, кроме членов ФАТФ – среди этих стран нет Великобритании и США. Все зарубежные трансакции граждан РФ, постоянно живущих в США и Великобритании могли бы подвергнуться конфискации всех иностранных счетов.

Полурезиденты (на слайде R’) – закон их никак не называет, но для тех, кто живет больше полугода за рубежом – тем не нужно … сдавать отчеты о движении средств по валютным счетам и т.д. Закон как бы говорит: черт с ними.

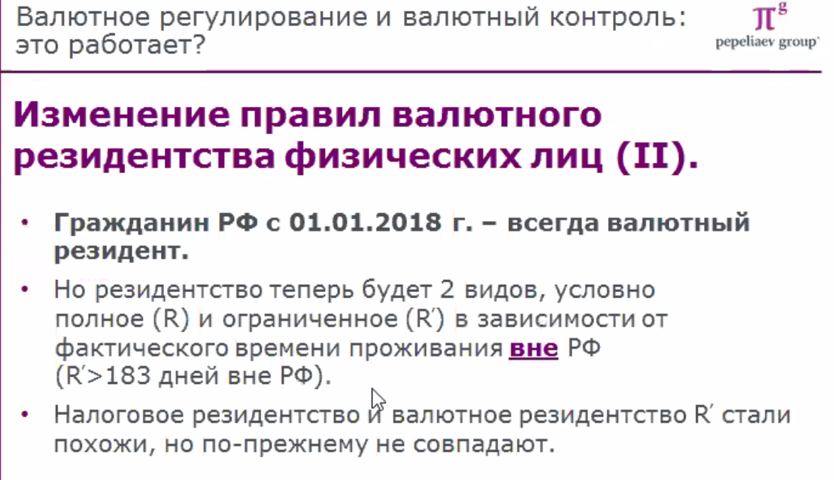

Ограниченное резидентство (R’) – эти правила заработали с 1 января 2018 года. Эти правила были распространены задним число на 2017 год. Если ты на 2017 год удовлетворял правилам про 183 в РФ, то совершенно очевидно, что тебя нельзя наказать по старым правилам. Срок давности привлечения к ответственности за нарушение валютного законодательства – 2 года, люди попали в ситуацию, когда в 2018 по ним налоговая выцепляет информацию, что они попадают под категорию резидентов, и вопрос, можно ли их наказать. Законодатель придал правилам обратную силу, но только на один год.

Просьба и призыв – посмотрите Закон о валютном регулировании. Если вы его проштудируете, вам будет легче меня понять в следующий раз.

Лекция по спецкурсы от 12 октября.

Для валютного регулирования валютная операция – та самая частица, на которую направлено валютное регулирование, мы не можете проконтролировать движение самих валютных средств, вы можете регулировать движение между людьми. Для экономистов основа – товарообмен, для нас – валютные операции.

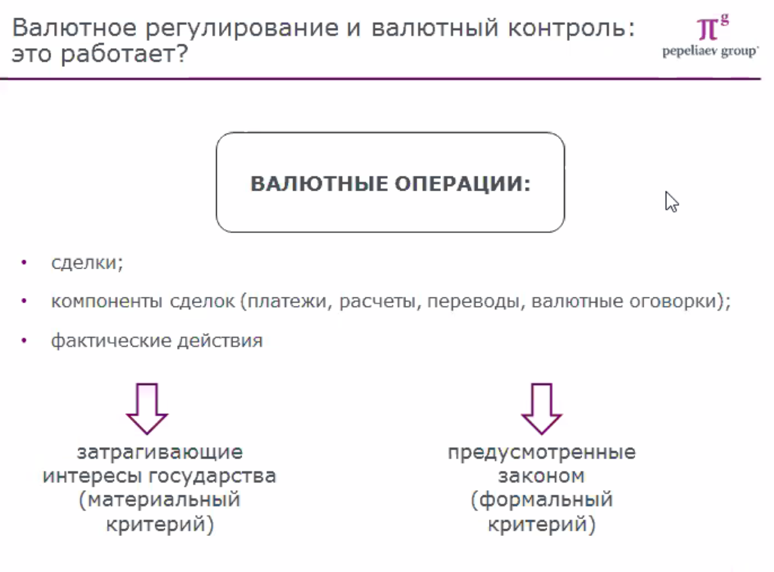

Валютные операции мы поделим на:

– сделки

– компоненты сделок (платежи, расчеты, переводы, валютные оговорки)

– фактические действия

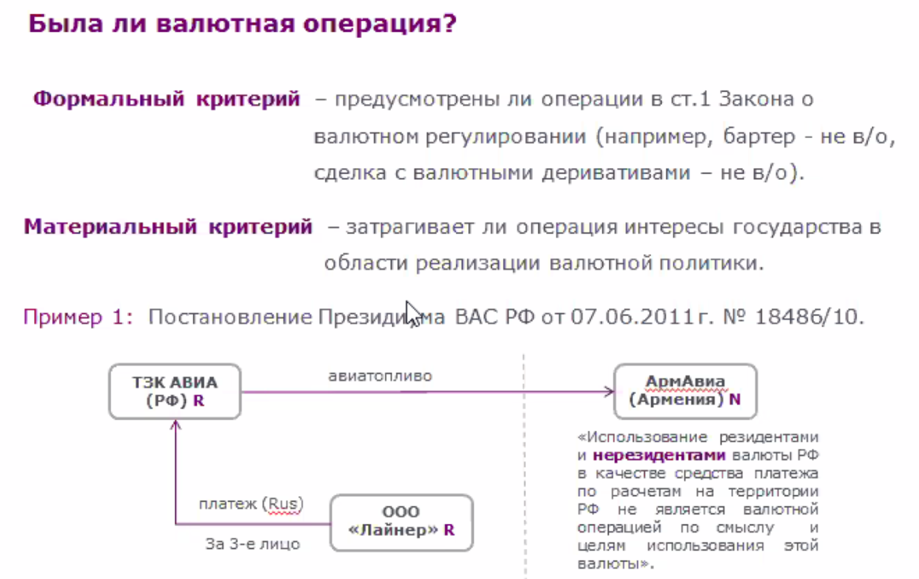

Не будет ошибкой если вы откроете закон о валютном регулировании и заучите оттуда определение валютной операции. Такое определение валютных операций через перечисление – оно правильное и состоит из трех компонентов: это переход валютной ценности как собственности, использование валютных ценностей как денег, переход через границу. Алгоритм написан для чиновников, чтобы он не включал мозг и не начинал включать инициативу.

Открываете статью 1 и зачитываете оттуда определение валютной операции. Сочетание материального с формальным критерием пришло к нам из уголовки: если формальный критерий выполняется по отношению к некоторому действию, то это валютная операция; если формальный критерий не применяется, то используем материальный критерий. Если под формальный критерий не соблюден, но по материальным критериями это валютная операция – значит это валютная операция. Существо доминирует над формой. Если вам кажется, что это применяется только для того, чтобы нас наказать, то это не так. Нам важна формула из решения ВАС в 2011 по делу ТЭК АВИА – явно был применен материальный критерий (относительного того, затронуты ли интересы государства). С точки зрения формы расчет между резидентом и резидентом в рублях – это валютная операция; но с точки зрения существа – нельзя наказать за использование рубля. Очень много похожих дел

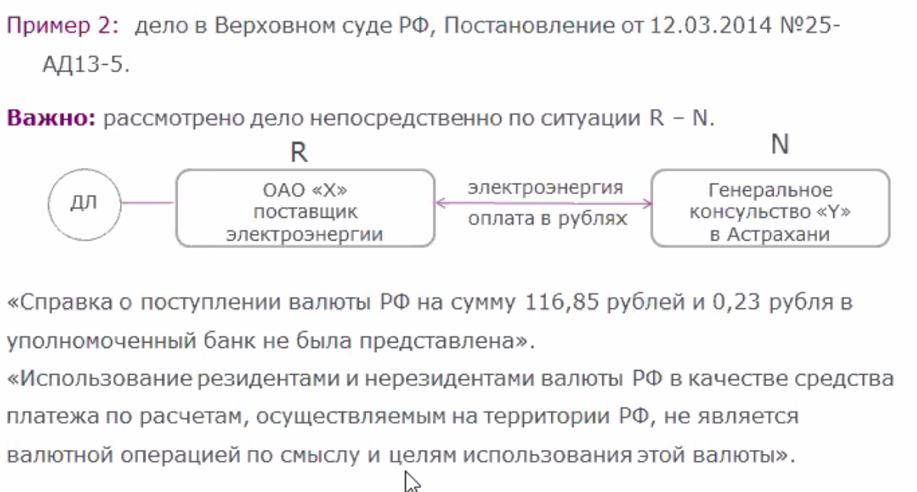

Эта же позиция была повторена в 2014 году Верховным судом буква в букву: «Использование резидентами и нерезидентами рубля в качестве средства платежа по расчетам, осуществляемым на территории РФ, не является валютной операцией по смыслу и целям использования этой валюты».

Аналогичные дела – и с почтальонами из ближнего зарубежья, которые работают почтальонами и не открывают счет в РФ, потому что он будет съедать 10% их мизерной з/п. Если судья смотрит дело до обеда, и он голодный и злой, он взыскивает штраф; если смотрит дело после обеда, то он более добродушный. Раньше было примерно 50/50, а теперь – против заявителей, все признаются валютными операциями, несмотря на материальный критерий.

Дело ООО «Технокомлект», поищите его в Консультанте. В 4 пункте обзора практики ВС РФ за 1 квартал этого года. Одна компания дала другой вексель (то есть валютную ценность) в залог, произошло отчуждение; а ВС РФ сказал, что под отчуждением подразумевается переход права собственности, а залог – это обеспечение обязательства, поэтому это не валютная операция. Вы отдаете валютный вексель в залог – но если на залог обращают взыскание, то тогда валютной операции не миновать.

ВАС РФ написал, что валютной операцией является платеж. Это очень неполно. Есть так называемые валютные сделки, а есть сделки с валютой. Я пришел в банк и поменял рубли на доллары – это валютообменная сделка, валютная операция. Здесь предметом сделки является валютная операция, незаконность валютной операции разрушит нам всю сделку; если я попробую поменять валюту минуя уполномоченный банк, вся сделка будет незаконной. Штраф в размере 100% суммы сделки. Допустим, заем. Суды массово смотрят дела с прицепом. Смотрите, два резидента – приходит соседка к соседке и говорит: слушай, одолжи мне тысячу долларов, получает расписку, потом должница деньги не возвращается и дело попадает в суд. Кредитор тащит должника в суд взыскивать задолженность. Налоговая служба идет к кредитору и должнику и будет потрошить за то, что у них заем в иностранной валюте – в идеале их можно наказать (смеется) в 400%-ной сумме сделки: выдал валюту, получил, потом обратно получил, а тот выдал.

Дерривативные сделки базисного актива – с точки зрения базисного формального критерия это не валютные сделки, но на самом деле черт его знает. Только выплата разницы (маржи) будет валютной операцией, если она в иностранной валюте.

Если мы работаем на фондовом рынке, на валютном рынке, совершаем финансовые сделки, дерривативные. Вообще-то без всего этого валютного рынка можно было бы обойтись. Валютные операции – это компонент сделки. Многие из вас будут вести дело клиента, которые задолжал иностранному клиенту – и многие юристы говорят: о! это незаконная валютная операция. Имейте в виду, что во внешних экономических сделках само условие платежа это только одно из условий сделки. В 1990-е гг. этот аргумент был популярен, но суды включая Международный коммерческий арбитраж … говорят, что вступая в междоговорные отношения, нужно было думать, исполнимо то, что вы на себя приняли или нет.

….

Валютные операции мы поделим на:

– сделки

– компоненты сделок (платежи, расчеты, переводы, валютные оговорки)

– фактические действия

Платежи и расчеты – в обязательствах, в финансовых операциях тоже может быть; перевод – техническое действие, может быть без смены хозяина – это тоже перевод. Валютная оговорка – если в контракте дано условие о платеже в валюте, но контракт между двумя резидентами, суды говорят, что мы имеем здесь не условие об эффективном платеже, а валютную оговорку. Различаем условие об эффективном платеже и валютную оговорку (она же валютный якорь, валютная привязка). Давайте пример, когда это точно не будет валютной операцией. Я договорился, что консультирую клиента, а он мне платит 1000 долларов – понятно, что лучше черным по белому писать, что имеется в виду эквивалент в рублях. Одно лицо заплатило иностранному филиалу российской организации в валюте – российские юристы, которые получили валютную операцию – они были в ужасе, и сразу же ее исправили: перевели иностранную валюту обратно резиденту. Тогда их оштрафовали дважды.

В сделках В2В могут быть валютные оговорки, а в розничной торговле – нельзя (см. Закон о защите прав потребителей).

До 3 тысяч долларов в эквиваленте – перемещать можно, после 3 тысяч (в переводе в доллары) можно перемещать, только декларируй. Переношу через границу 10 млн долларов и говорю, что это наследство от бабушки – поди, проверь. Поэтому ограничения сняты, остался только контроль. …

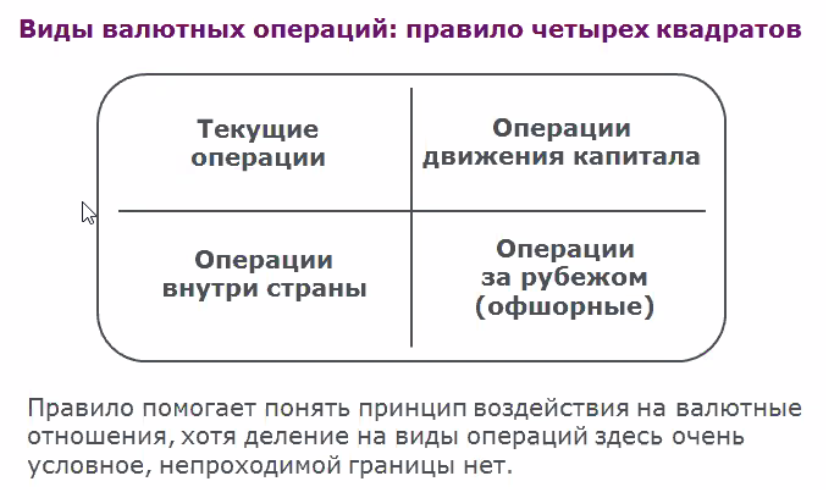

Правило четырех квадратов позволяет понять, как именно правовая надстройка связана с базисом. Мы все операции делим на четыре вида в зависимости от базиса, от того, как они воздействуют на текущий баланс: текущие, внутри страны, движения капитала и за рубежом.

Два верхних квадратика – операции трансграничные. Текущие операции, операции движения капитала. Текущие операции благоприятны с точки зрения текущего баланса. Бытовая часть текущих операций – то, что жители разных стран переводят друг другу. Перемещение из страны в страну с текущими тратами – потоки валюты по импорту балансируют с потоками по экспорту. Никто не хочет обменять свои товары просто на деньги, все хотят получить в ответ что-то из-за рубежа. Вы обмениваете свои способности к труду и получаете зарплату – деньги только опосредуют этот процесс. То же и с текущими операциями.

Операции движения капитала – перемещения капитала – он движется в сторону наибольшей прибыли; чаще всего движение капитала однонаправленно. Почему у нас до сих пор ограничены движения капитала? Потому что научены горьким опытом позднего Советского союза – Внешэкономбанк для латания дыр привлекал краткосрочное финансирование. Люди, которые работали в Внешэкономбанке и Госбанке (который потом стал ЦБ), пережили это на своей судьбе – поэтому операции движения капитала боялись не ограничивать. Кодекс либерализации движения капитала приняли на Западе еще в 1961 году – потому что ограничение движения капитала, а затем резкое допущение – это может привести к катастрофе. Может получиться так, что у самого государства не хватает иностранной валюты для покупок импортных товаров, и они не могут ее купить сами, потому что экспортеры либо мало экспортируют, либо припрятывают капитал. И получается дурацкая ситуация, когда ты не можешь купить на национальную валюту ничего и ты оказываешься замкнут внутри своего национального рынка, отсюда иллюзия, что если запретить все движение

По закону о валютном регулировании 1995 года – текущие операции совершаются свободно, а вот остальные – запрещены, если иное не поименовано ЦБ. …

Операции внутри страны – третьего вида экономические процессы, на внутренний рынок влияет доверие или недоверие к национальной валюте как к деньгам.

Офшорные – устойчиво негативная коннотация, поэтому можем просто называть их «операции за рубежом». Бывают ситуации, когда ФЛ (гражданину РФ) валюта принадлежит уже давно, она уже за рубежом; и он с одного своего счета переводит на другой свой счет. Это будет валютная операция. Другой пример: наше судно заходит куда-нибудь в Роттердам и заправляет несколько десятков тонн горячего, капитан рассчитывается долларами – это не текущая операция, потому что эти средства не учитываются в платежном балансе, они не декларировались (либо декларировались и тогда они уже на платежный баланс не влияет) – это валютная операция за рубежом, она подлежит контролю. Если он не отчитается, его оштрафуют как юр. лицо (владелец судна) по КоАП. Оказавшись за рубежом, валютное регулирование всегда с нами.

Лекция по спецкурсу от 19 октября.

Что такого страшного государство видит в валютных операциях? Базис это самое главное, все остальное надстройка (возьмем это у марксизма, а все остальное выкинем на свалку истории).

Текущие операции – связаны либо с торговлей, либо с бытовухой. Определение в ст. 30 Устава МВФ. В старом законе 1992 года точно так же было дано определение текущих операций (которые не могут ограничиваться), операции движения капитала могут ограничиваться. Если поставщик получает выручку от своего контрагента за рубежом – текущая операция. Если вы даете займ (sic) иностранцу, это текущая и капитальная операция? Она капитальная, потому что больше ее девать некуда.

Если экспортер (поставщик) позволяет заплатить через полгода (дает отсрочку) – это операция текущая? Уже вроде как нет. Сделали неизящно в итоге, но зато понятно: если платеж отстает от самой поставки больше чем на полгода (180 дней) – это уже капитальная операция (это, если что не догма, а просто разовое решение закона). Капитальная операция – все операции, которые отличаются от целей всех остальных операций. В нынешнем законе опора ограничений текущих и капитальных операций размыта.

Правило четырех квадратов – все валютные операции можно разложить по этим четырем

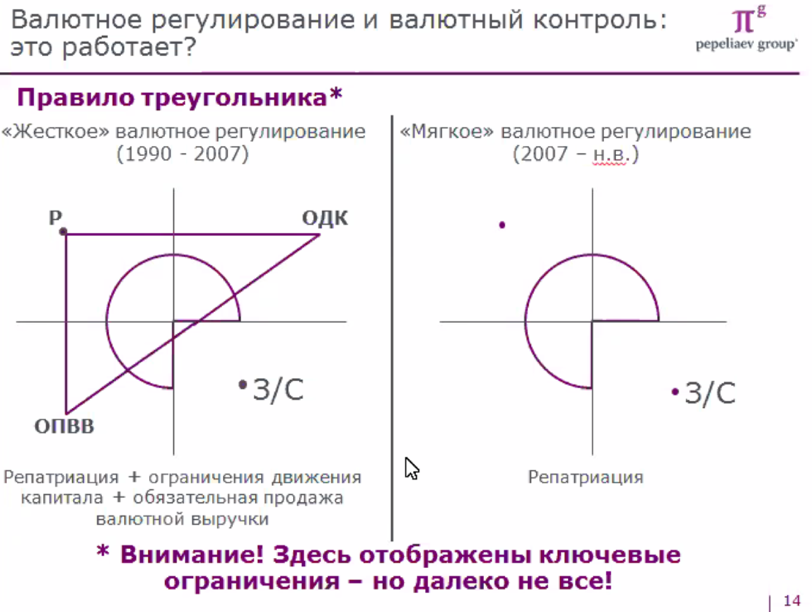

Правила валютного треугольника – показывает, какие конструкции необходимы, чтобы защитить национальную валюту административными способами. Правило треугольника на самом деле – это правило круга и треугольника, при этом круг неполный.

Даже м/н обмен финансовой информацией дает вам знание о том, что у некого лица есть счет, но чтобы стать видимым, нужно все расчеты и платежи вести через уполномоченные банки (уполномоченным будет любой российский банк, которые имеет лицензию для проведения валютных операций – то есть право быть агентом валютного контроля). Если вы дадите взаймы соседу 1000 долларов, такую операцию очень сложно поймать, пока вы не станете никому показывать расписку. А если вы скажете проводить эти операции только через уполномоченный банк, то все остальные операции вне уполномоченных банков будут запрещены.

Слева схема (до 2007)

З/С – ограничение режима на использование зарубежных счетов (з/с) резидентов. Обладать зарубежными счетами – это само по себе исключение в рамках всей философии валютного регулирования. Дальше мы говорим, что хотим исключить ситуацию дефицита иностранной валюты в стране. У банка кончилась иностранная валюта – банк пошел в иностранный банк и поменял. Чтобы не было дефицита товара, административное чиновничье решение приходит сразу – ограничить вывоз (на схеме слева – ограничения движения капитала, ОДК). Слегка полегчало, спрос на иностранную валюту сократился, потому что мы не даем резидентам вывести доллары из страны. Проблема дефицитного баланса (?), дефицита валюты – преследует все западные экономики.

Чтобы не вывозили за рубеж через оффшорные операции; возникает репатриация для экспортеров – резидент, который продает что-то иностранному контрагенту, он должен через уполномоченные банки обязательно получить от этого контрагента деньги. Репатриация – она только про деньги.

Репатриация для импортеров. Как импортеры могут согрешить? Могут. Создается подставная фирма, на ее баланс зачисляется валюта, но импорта никакого не происходит. Импортер должен добавиться что либо он возвращает товар, либо возвращает себе аванс. Денежный поток не должен отрываться от товарного и возвращаться на счета российских банков. У нас просто научились использовать репатриацию как источник штрафов. За 30 лет я знаю пару ситуаций, когда экспортера оштрафовали на 100% за то, что получил деньги не в тот банк (но это штрафы совсем карательные, за них скорее получит чиновник). …

Если изначально речь шла только о репатриации только экспортной выручки (ранние 90-е – речь шла о том, чтобы насытить внутренний рынок валютной выручке), но экспортеры были напуганы ситуацией на рубеже 80-х и 90-х, как и иностранные контрагенты. Экспортеры получали тогда деньги на счета во Внешэкономбанке, а потом этот банк сказал, что у него все забрал ЦБ. Взамен экспортеры получили реструктуризацию – в государственных облигациях валютного займа.

Ст. 19 ФЗ – резиденты по внешнеэкономическим операциям обязаны предоставить … ст. 19 – там написано «внешнеэкономический контракт» – что это такое, мы не знаем, но знаем, что выручку вы должны обеспечить в любом случае. В практической плоскости будет так. Ваша компания выдала займ нерезиденту, сегодня мы говорили, что займ – это операция некапитальная: хотим привлекаем заемные ресурсы, хотим отдаем. А потом нам говорят: то, что вы делаете – это финансовая услуга. Нужна репатриация. Такие споры действительно были, и тогда законодатель закрепил, что под овечьей шкурой к нам вернулся волк – с одной стороны можно идти за рубеж и искать прибыль, но только капитал должен вернуться в срок, предусмотренный договоров («в срок, предусмотренным контрактом» – у вас есть реальный риск невозврата, тогда вас за это оштрафуют, если он не вернет займ. Если заключается фальшивая сделка чтобы вывести деньги за рубеж, то это не запрещено репатриацией и валютным регулированием. Репатриация нужна для того, чтобы капитал не оставили за рубежом. Наряду с репатриацией существует обязательная продажа валютной выручки; экспортеры получают свою экспортную выручку. ….

На следующей лекции подробно рассмотрим репатриацию.

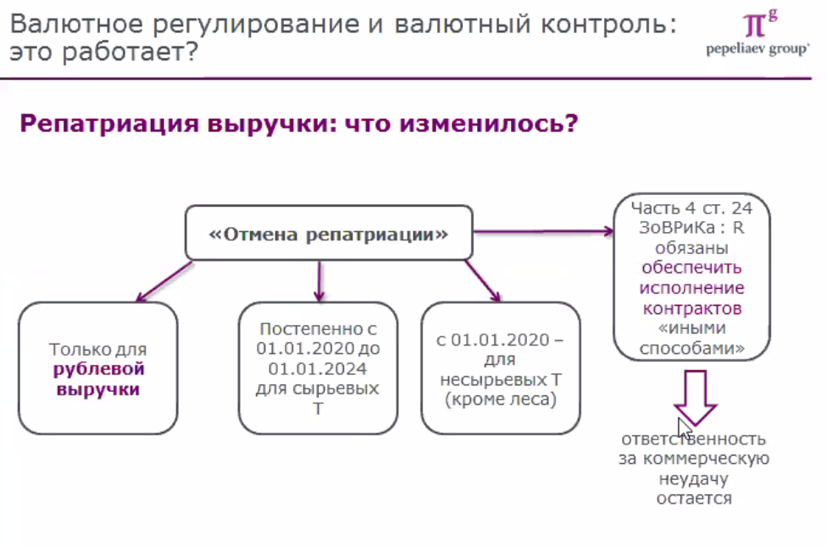

Обязательная продажа валютной выручки вредит, быстро пришли к такому выводу – и репатриация повисла сама собой, а зачем она нужна (на схеме с 2007 года – это точка в верхнем левом углу). … Российским экспортерам приходится конкурировать с китайскими транспортерами, у российского экспортера малый выбор тех, кто ему заплатит – приходится торговать хоть с кем-то, кто готов тебе платить. Но если у тебя дела пошли неудачно, тебя накажут за незачисление экспортной выручки. До лета этого года штраф за неначисление валютной выручки составлял всю сумму операции, то есть допустим вы продаете компьютерные программы, дата установленного контракта наступила, но платеж не пришел. И чиновник говорит с вами и драматизирует: вы нанесли ущерб, миллион долларов, допустим. Насчет уголовного дела пока можете вздохнуть, пока курс не улетел за сотню (крупный размер, и уголовно наказуемый, начинается со 100 млн).

Оставив выручку себе либо неполучение капитала означает вывоз денег из страны. Если бы выручка пришла вовремя, это означает, что экспортер мог бы в ту же секунду эту выручку перевести на свой зарубежный счет – хочешь пользоваться другими банковскими системами, ради Бога, пользуйся. Государство больше не рассматривает движение капитала как нечто, что нужно ограничивать или запрещать. С того момента как сняли ограничения на вывоз капитала (в 2007), многие специалисты, включая меня стали ныть, что нужно отменять репатриацию. И нас услышали.

Изменения пошли сразу по двум направлениям – одно оказалось полезным, а другое вредным. Если раньше штрафы были драконовские, то теперь полудраконовские или даже треть от драконовских (там еще есть замена штрафа предупреждением, прямо в санкции). Хотя за ни за что нужно давать штраф ноль! Потому что это похоже на калитку в поле, и если вы обходите калитку, вас штрафуют, а если идете через калитку, то вас наказывать нельзя – вы демонстрируете уважительное отношение к закону. И проблема тут не с самой репатриацией – черт бы с ней, в 90-е гг. предприятия боялись нашей экономической банковской системы, не верили ей больше, чем сейчас. Если бы тогда разрешили не зачислять выручку уполномоченным банкам в РФ – экономику ждал бы крах, экспортеры бы все деньги вывозили. … Дикие формулировки в ст. 13.25 – наказание за неисполнение обязанности по исполнению обязательства. … Прячут капиталы за рубежом только те, кто занимаются теневым бизнесом.

Отменяют репатриацию для валютных средств. Бывает региональная валюта, бывает свободно обращающаяся, бывает замкнутая. Храбро отменили репатриацию для рублевой выручки для экспортеров – это подается как немыслимая победа нашего валютного регулирования, победа здравого смысла. Если вы торгуете в рублях и оставляете деньги на иностранном счете – на вас не распространяется репатриация; кроме хохота, это ничего не вызывает (так почти никто не делает). Страшна не репатриация, а неисполнение правил репатриации. Не для всех видов товаров работает эта опция – только для сырьевых товаров кроме леса (для сырьевых товаров отмена репатриации для рублевой выучки будет постепенно отменяться с 2020 по 2024).

Если вы купите товар за рубежом с нерезидентом на Aliexpress – деньги переведете, ваш иностранный контрагент вам не отправит товар – ваш штрафанут только так за вывоз национального богатства из страны. Лучше сидите дома и не делайте ничего. Я вообще считаю, человек родился, в школу отходил, в армии отслужил – и в бомжи! Бомжи не занимаются «бизьнесом», они совершают теплые уютные преступления, от которых веет чем-то родным.

Вот этот треугольник нужен для задач 3, 4, 5; задачи 1 и 2 решаются попутно.

В третий квадратик просится еще какое-то ограничение, направленное на недопущение вытеснения национальной валюты внутри страны. …

Лекция по спецкурсу от 26 октября.

Репатриация.

1. Субъекты обязанности репатриации

2. Цели и задачи репатриации

3. Предмет валютного ограничения под названием репатриации

4. Комплекс обязанностей

5. Льготы по репатриации

6. Отмена репатриации

1. Из всего набора субъектов попадают только резиденты, причем попадают любые резиденты, не только большой бизнес, но и граждане, и ИП. Человек, который два раза продал квартиру – уже предприниматель (потому что систематичность). Откуда берется легенда, что граждане не подпадают под репатриацию. Учет контрактов обязателен для ЮЛ, для ИП, но необязателен для всех остальных. Если ты как частное лицо купил что-то за рубежом, тебя не контролируют мелкоячеечной сетью под названием учет контрактов в уполномченном банке. Любые резиденты под это правило попадают.

Инструкция 181-И освобождает от формальностей, связанных с валютным контролем (автоматический контроль не распространяется на обычных ФЛ) и Инструкция 181-И освобождает от постановки мелких контрактов на учет: до 6 млн по импорту и до 3 млн по экспорту.

Все, что меньше 200 тыс. рублей не требует вообще каких-либо оправдательных документов в банк. А еще ведь есть закон об отмывании денег (115-ФЗ, это уже не валютное регулирование) – поэтому не факт, что банк вами не заинтересуется: может, вы отмываете деньги или финансируете терроризм.

2. Цель репатриации возникает, чтобы:

1) не допустить обхода ограничения на вывоз капитала – этого ограничения уже нет

2) обеспечить создание базы об обязательной выручке (?) на внутреннем валютном рынке – этого тоже нет. То есть целей уже нет, но репатриация осталась. Чтоб жизнь раем не казалось.

Целью репатриации не может являться наложение ограничений расчетов и платежей по текущим валютным операциям. Начинается диалектика – предметом ограничения являются сами текущие валютные операции; предметом будут валютные операции, но при этом ограничения налагаются на расчеты и платежи по этим операциям, такая вот диалектика. … Вы не можете отказаться от получения платежа, вас накажут, если вы не добьетесь платежа. Ограничение ли это на текущие валютные операции? Да. Репатриация включает ограничение на текущие валютные операции. Но не нарушает грубо (не нарушает требования ст. 8 Устава МВФ) – репатриация мешает только вашим экспортерам и импортерам быть гибкими. ... Если вам не платит нерезидент – вы окажетесь нарушителем правила о репатриации – потому что заломили огромную цену. И вы звоните клиенту и говорите «давайте снизим платеж на 30%» – то есть вы частным соглашением упразднили себе публично-правовую обязанность. И это судом – такая практика есть – суды на этом основании присуждают к штрафу. Вот такой парадокс. Для вас закрыты прощения долга, зачеты, ретроскидки, любые операции с переменой лиц в обязательстве – ограничения вроде бы на саму операцию нет, но все что вокруг, обременено настолько, что само вхождение в операцию затруднено для участников.

Под репатриацию попадают экспорт, импорт и некоторые займы. То есть текущие валютные операции + некоторые валютные операции, т.е. займы. Что такое экспорт? Товар был в России, покинул российскую территорию, уехал за рубеж. Паспорт сделки (ныне – учет контракта), и вот учет контракта Инструкция 181-И распространили на все операции, которые интересны государству.

Если товар, который вы продали – как был за рубежом, так и остался; репатриации здесь нет, а вот требования о постановке контракта на учет скорее всего есть (я бы внимательно проверил Инструкцию 181-И). Бывает репатриация без репатриации? Ст. 19 выглядит как проекция ст. 12 – где нет репатриации, там есть статья 12.

Для производства услуг и работ – экспорт определяется по субъектному составу. Вы оказываете устную юридическую консультацию, допустим. Репатриация все равно будет, потому что формально важно «резидент – нерезидент». … Умудренные опытом бухгалтера мне скажут: а ты сначала деньги получи, а потом акт заключи, и ничего не будет.

Нет акта – нет услуги (обведите в рамочку).

Нет акта – нет репатриации.

Вместо паспорта сделки теперь будет регистрация договора. ЦБ был и остается противником отмены репатриации (есть еще один могущественный противник, имя его не будем упоминать). Когда через Минфин, даже Президента прошла волна отмены регулирования – ЦБ не смог не отрегулировать, и теперь у нас вместо паспорта сделки «регистрационный контракт».

Для импорта берем «нет акта – нет репатриации». Это значит, что вы для контрагента ничего не сделали, и он вам ничего не должен. Для импорта это превращает правила по репатриации в настоящий ад. Для производства медицинских препаратов одна из компаний закупает оборудование за рубежом. Британская компания, которая все это поставила, она передает ноу-хау. Они не учли российских реалий до конца, они не подписали акт сдачи приемки (когда-то были важны слова sputnik или perestroika, а теперь важно – «акт сдачи приемки»). Есть подробнейшие отчеты о командировках сотрудников, подробно расписано с кем они общались и о чем.

… Впаяли штраф 100% потому, что не обеспечен возврат аванса – это заклинание стоило раньше от ¾ до всей суммы контракта. Ни за что штраф всего 30%. Клиент никак не мог понять, за что такое гигантский штраф. Мы пытаемся с вас его взыскать, учитывая, что вы ничего не получили. Нет акта – нет репатриации; все деньги, которые вы заплатили деньги ваши грузчикам – вас оштрафовали на них. Дело дошло до суда, и мы пошли на сделку с совестью – акт сдачи приемки (??) – изменили срок акта, пошли на сделку с совестью. Нарушение актов по репатриации. Что важно для последующих рассуждений – оно не длящееся, то есть оценивается на конкретно эту дату. На момент закрытия контракта у вас акта сдачи приемки не было. И получается чертовщина: суд в самом деле согласился, что ответственность странно высокая за ни за что, и даже в апелляции судебный акт устоял. …

У нас от полномочного акта приходит контракт о разрыве: деньги за рубеж ушли, а сюда товар не пришел. Нас интересует отрицательное сальдо. Знаете, это как презумпция того, что за рулем сидели вы, если камера могла сфоткать только ваш номер. Очень часто валютное законодательство воспринимают как пережиток советских лет, но на деле оно действует до сих пор.

Есть еще займ – тот случай, когда репатриация расползлась. В 2007 отменили ограничение на вывоз капитала, но не все с этим согласны. Мол, хотя бы восстановите ограничение на вывоз капитала другим способом. Вы продали ценных бумаг, а вам не заплатили – пожалуйста платите.

Мудрые люди правильно сказали, что давайте в 19 статье пропишем, что репатриация распространяется еще и на займы, и на ценные бумаги. Теперь можно сказать «займы от нерезидентов резидентам». ГАТТ (Генеральное соглашение по трафим и торговле) и ГСТУ (Генеральное соглашение по торговле и услугам) – там есть приложение, в котором описываются страховые услуги. Если заем фиктивный и не будет возмещен вовремя, он просто будет продлеваться до бесконечности. Деление на текущие и капитальные в действующем законодательстве отсутствует.

Ограничение текущих валютных операций – это вы знаете.

….. здесь где-то минут 20 пропущено…

Когда мы конструируем обязанность репатриации, мы ее конструируем из нескольких вещей: срока, выручки и счета, куда эта выручка должна приземлиться – именно в уполномоченном банке в РФ. Есть такое понятие еще с советских времен – транзитный счет. Банк на этом счете учитывает деньги не свои, а клиентские. Здесь про различие транзитного счета и валютного. На протяжении трех десятков лет контролирующие органы пытаются резидентов наказывать, но пока суды встают на сторону резидентов.

Лекция по спецкурсу от 2 ноября.

Репатриация. Изощренная система наказаний за нарушение валютного регулирования.

Репатриация – я вам обозначил какие-то риски, но про себя подумал, что нам с этой системой жить еще долго, но все-таки мне казалось, что это абстракция. Есть группы ситуаций, связанных с займами нерезидентам; предоставление займа не образует предпринимательскую деятельность – но если компания в срок деньги не вернула, и они продляют договор, то штраф 30% от валютной сделки (раньше было 100%). Обычное физлицо не подпадает под 181 инструкцию, у него нет требования ставить сделку на учет и думает: ну да, дал я взаймы деньги иностранной компании – если деньги вовремя не возвращают, то всё, остается только приезжать и каяться. Налоговая инспекция понимает, что информация о нарушениях физлиц (физиков) – это золотое дно.

Если российская компания строит за рубежом, происходит, согласно законодательству, экспорт строительных работ; значит, если компания не поставила сделку на учет в уполномоченном банке, ее можно как минимум оштрафовать.

На прошлой лекции я не мог вспомнить, требует ли закон указывать сроки исполнения обязательств по валютным сделкам с нерезидентами? Да, требует. Просто так договориться «примерно» нельзя. Если вы хотите заключить договор в устной форме (в духе общего права) об оказании юридических услуг английской фирме – не выйдет, в устной форме договор вы не представите в уполномоченный банк.

Вся мистерия валютного контроля разыгрывается вокруг того, что поставка от платежа не должна отрываться; чтобы было видно, что это не вывоз капитала за рубеж. Нужно прописывать срок возврата аванса на случай неисполнения обязательств. Нужно прописать, как будет возвращаться аванс – такая вот экзотика. Договор с русскими – и все сразу понимают, что будет куча бумаг. Есть гражданское право, есть м/н частное, и увы, есть публичное право – большая часть жизни, к сожалению, регулируется публичным правом.

Льготы по репатриации. Зачастую они представляют собой ловушки. Резидент пищит, но с него сдирают шкуру. Вы можете открыть статью 19 и все там прочитать, но все же одно дело прочитать, а другое – послушать ее с ехидными комментариями.

Классификация льгот статьи 19.

1) Финансовые льготы. Призваны сделать более-менее возможной разного рода финансовых услуг. Допустим, если экспортер получает за рубежом кредит, то совершенно логично такому экспортеру разрешить упростить его транзакции – эта норма актуальна еще с 90-х гг. Если это долгосрочный кредит, то экспортеру разрешается зачислить его на счет в зарубежном банке, а второе что ему позволяется – зачислять выручку тоже на счет в зарубежном банке. … Это правило старое еще с советских времен, раньше это правило разрешало делать так при маленьком условии: займы и кредиты должны быть открыты в странах ФАТФ8 (финансовый меры борьбы с отмыванием денег) и ОЭСР9, с лета этого года эти льготы работают только в странах – ЕврАзЭс и стран-участников автообмена (а в нем не участвуют США и Великобритания). Казалось бы, что ФАТФ и автообмен должны совпадать – но США и Великобритания там не участвуют. Валютное законодательство – издыхающий динозавр, он мечет своим хвостом и может им кого-то задеть пока издыхает.

2) Отраслевые льготы. Связаны с отраслями, где очень распространены взаимозачеты.

3) Контрсакционные льготы. Льготы, связанные с санкциями, у одних людей вызывают минимум затруднений, у других – максимум. … ФНС легко, без всяких проблем подсанкционные компании в свои перечни включает без всяких проблем. Было бы обидно еще и от родного государства получить штраф. Пошел в ФНС, доказал, что твоя деятельность попадает под санкции, и в этой части живи себе спокойно.

Репатриации с одной стороны не ограничивает текущие валютные операции, а с другой – ограничивает.

Разрешены зачеты по займам. Если нерезидент давал резиденту заем, то можно схлопнуть встречное денежное обязательства. Конструкция займов инвестиционного характера, по которым есть освобождение по правилам репатриации – на практике не сталкивался, но такая штука есть.

Как рассуждает законодатель? Возникает риск штрафа с нерезидентом, если он вам не заплатит. Не прошло и 20 лет правил репатриации, чтобы понять, что нельзя наказывать нерезидента, который застраховал риск – единственное, это страхование должно быть схоже с тем страхованием, которое проводит российское экспортное агентство. Когда я разговаривал с людьми из бизнеса, пользуются ли они страхованием – сумма страховой премии сопоставима с ценой контракта, особенно когда твой контрагент из Азии или Африки – его могут просто съесть физически или политически.

Если резидент получил выплату по банковской гарантии, он освобождается от ответственности (?). Эта льгота применяется не ко всем банковским гарантиям, а к тем, которые применяются к госзакупкам. Если это специальные банковские гарантии, то все нормально. От покупателя я эти деньги не получил, но я получил деньги от банка; но я остаюсь нарушителем валютного законодательства, поэтому вся банковская гарантия пойдет для уплаты штрафа – «мы не можем изменить публично-правовую обязанность частноправовым соглашением».

А если перемена лиц в обязательстве, в частности при факторинге – что будет с репатриацией? Не знаю. Перемена лиц обязательства возможна, она есть в 181 инструкции. Я принял для себя рабочую гипотезу – делать так можно, только нельзя допускать дисконта. Бога ради, допускай права требования по контракту. У вас компания-экспортер, которая сомневается, что получит выручку, и она свои права требования берет и продает финансовому агенту, банку или иной организации. По счастью это с дисконтом делать можно, но отвечать за репатриацию продолжает первоначальный кредитор (независимо от того, факторинг это, цессия и др.). Нельзя изменить публично-правовую обязанность частноправовым соглашением. Факторинг делают заранее, как элемент финансирования во внешней экономической сделке; тебе не хватает ресурсов воздействовать на должника.

В 2019 – локальная победа разума, прописали такую льготу: при вычете банковских комиссий лицо не считается нарушившим валютное законодательство. Заканчивая с финансовыми льготами, посмотрите еще одну штуку (хотя я не знаю, что это такое, на практике мне это не встречалось):

– лицо не будет считаться нарушившим правила репатриации при использовании трансферрабельного аккредитива. Я в этом разберусь к зачету и буду на зачете спрашивать.

Всего это набора отраслевых льгот и связанных с ним могло бы не быть, если бы не лоббисты (это слово я использую без негативного подтекста). Конструкция репатриации предполагает разрешение … «По общему правилу резиденты обязаны обеспечить зачисление выручки, причитающейся по контракту за исключением ряда случаев. В остальных случаях – по общему правилу». Правило это бессмысленное и беспощадное; репатриация уже не приносит никакой пользы. Когда начинаешь потрошить людей, которые искренне верят в пользу репатриации, они сознаются, что репатрация – это возврат денег, которые принадлежат Российской Федерации (но ведь принадлежат они экспортерам).

Вы руководитель строительной компании. Вам доверили строительство плотины гидроэлектростанции в африканской стране. Почти все, что вам нужно – материалы и рабочая сила – все купите на месте. Спокойно открываете в местном банке счет, и договариваетесь с заказчиком, что вам платят за стройку на этот счет – у вас есть льгота по статье 19, где прямо написано, что строительные компании могут зачислять деньги на зарубежный счет. Но потом вы получаете штраф, ведь в статье 19 указано лишь, что на зарубежный счет заказчики могут заплатить только за то, что вы тратите в самой этой стране (?). Это льгота-ловушка.

Следующая льгота – зачет по предприятиям рыбного промысла. Вы сразу представляете себе благостную картину. Агент выдает им деньги за купленный улов, за вычетом тех расходов, которые он понес. Инспекция, а вслед за не суды, читают эту норму так, что обе стороны должны быть рыбаками (субъектами рыбного промысла. Неважно, что там речь идет об агенте. Приходит компания и говорит: мы работаем с норвежцами и делаем с ними зачет. В Норвегии эта компания была зарегистрирована не как единая компания, которая ловит рыбу. Одно лицо у нее – рыболовецкое, другое – торго-посредническое. Понятное дело, что там решается очень просто – переброской контракта на другое лицо, но люди были в шоке.

Та же самая льгота – зачет между транспортными компаниями. Взаимозачеты за аэронавигационное обслуживание, например. Обслуживание ведется через аэронавигацию за рубежом, подсчитывается, кто кому сколько должен. Тогдашний валютный экспортный контроль потащил эту аэронавигационную российскую компанию со штрафом в 100%. Тогда нам удалось выкрутиться и сослались м/н договор. Тогда нам сказали – предоставьте оригинал. С транспортными компаниями тоже заключен может быть такой договор, но обе они должны быть транспортными компаниями.

Всю выручку получали на зарубежные счета, российская транспортная компания летала над Латинской Америкой, они получали выручку всю на зарубежные счета, мы же не знаем, какая доля нашей выручки пойдет местные расходы – никому никакого материального вреда они этим не причинили. Но с точки зрения буквы закона, увы, это не очень правильно. Кассация сказала, что она не видит связи между местными расходами и зачисления средств на зарубежные счета. При этом 1-ю инстанцию и апелляцию они выиграли. Основной аргумент был в том, что счет был открыт далеко от той страны, в которой были совершены местные расходы. Налоги платили исправно. Наказали по всей строгости закона.

Зачет международной электросвязи. Европейские компании пропускают российский трафик на Китай – встречный поток денежных средств. Прямого разрешения в валютном законодательстве не было, тоже все побаивались – с одной стороны есть м/н договор, а с другой – его всегда можно истолковать как угодно.

Поправка 2018 года – статья 19 – еще какие-то сто лет, и статья 19 поглотит вообще отрасли. Любые зачеты разрешены, если они есть в списке Правительства.

Валютный контроль.

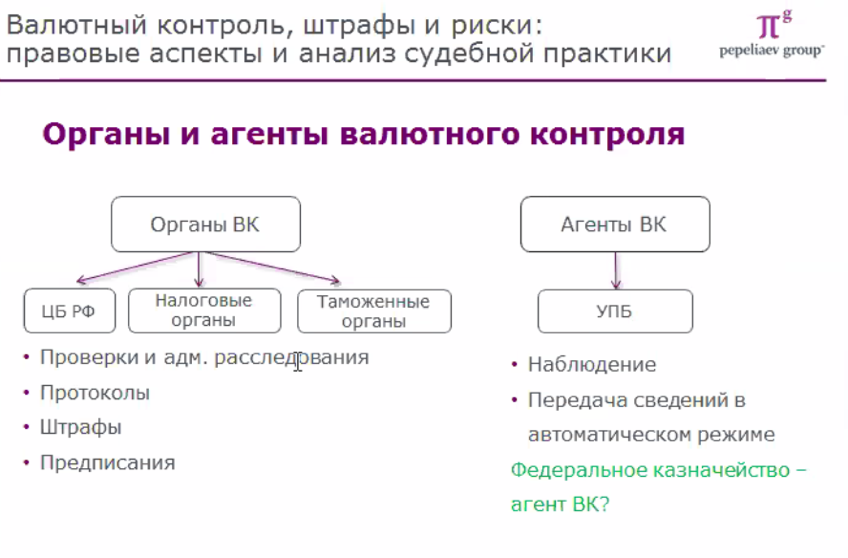

В валютном контроле происходит «спонтанное нарушение симметрии». Пару занятий потратим на уголовные штрафы, пара занятий – внутренние. На стороне управляющих субъектов будут встречаться органы валютного контроля и агенты валютного контроля. Гадюка – ядовитая, уж – нет. Гадюка – органы ВК – сами могут применять наказания в виде штрафов; агенты валютного контроля – только выявляют и передают куда следовательно.

Агенты ВК – уполномоченные банки (УПБ). Связан с очень сложным отмыванием. Банк же видел, что мы не представили справку о валютной операции – мы забили под эту справку, и вот заработал самый большой штраф. Выполнение, всех формальностей, связанных с валютным контролем, резиденты могут переложить на уполномоченные банки. Справки о валютных операциях и т.д. Кто физически делает эти электронные документы, не так важно. Когда резидент возложил на банк обязанности по соблюдению формальностей, банк начинает заботиться о делах резидента. …

Каждая валютная операция подвергается контролю со стороны уполномоченных банков. Репатриация – бессмысленный институт для экспортеров, для импортеров. Как мне сказали в одной крупной компании (10% операционных расходов). Реализация валютного контроля методом наблюдения, полного постоянного наблюдения – именно уполномоченные банк и являются «оком государевым». Вся коммуникация идет по системе банка с ЦБ. Не удивляйтесь, что банк отгружает информацию не вам, а ЦБ. ЦБ направляет информацию в налоговую инспекцию – это основная рабочая лошадка, это и налоговая инспекция, и орган валютного контроля. Например, нерезидент не обеспечил исполнение по сделке. Есть разрыв в информации, которая выглядит как «деньги оторвались от товара». Надо понять затем, это в самом деле нарушение, и если да, то какое? Там в самом деле не получена экспортная выручка, и выручка получена, например в другой банке. Кто храбрый, добежит суди согласится с тобой. Когда-то вздрогнет, кто-то заплатит штраф.

Налоговые органы – могут проводить полноценные проверки: помните, у нас 5 методов финансового контроля. Есть наблюдение как постоянный метод, а есть метод проверок, как непостоянный, но действенный метод.

Лекция по спецкурсу от 9 ноября.

Появление налогового инспектора в роли субъекта валютного контроля у вас после предыдущей лекции у вас больше не вызовет удивления. Все концепции из налоговых проверок перекочевали в валютные проверки. Доктрина существа над формой, доктрина добросовестности – все теперь в валютном контроле.

Название темы – методы валютного контроля.

Это не столько методы, сколько процессуальные формы – 4 настоящих, 1 вспомогательная и шестая неявная. Шестая форма – которая то ли есть, то ли нет – это цифровой контроль. У нас валютные ограничения так здорово раскладываются по четырем квадратам (см. выше в лекции). Валютный контроль рушит всю нашу надежду на симметрию, но тем не менее эти четыре квадрата нам все равно помогут. У валютного контроля цель одна – она та же самая, что и у валютного регулирования целиком – защита национальной валюты. Разложим задачи по четырем квадратам: контроль текущих операций, контроль капитальных операций, контроль операций внутри страны и контроль операций за рубежом. Таким образом вы не впадете в такую грубую ошибку, в которую впадают практики.

Ст. 20 – паспорт сделки, теперь называют «учет контрактов», Инструкция 181-И Центрального банка – но помимо этого есть еще целый блок отчетности по зарубежным счетам. У зарубежных счетов свой режим. Знал бы он про четыре квадрата – он бы заранее догадался, что Инструкция 181-И затрагивает только текущие валютные операции и чуть-чуть – капитальные, но зарубежных никак не касается. Инструкция не только заточена на экспортные и импортные операции и не только на займы нерезидентам, но и на некоторые вещи, которые ближе к текущим валютным операциям – например, операции, связанные с бункеровкой судов (то есть с заправкой кораблей топливом в зарубежных портах) – приравнивается к импорту нефтепродуктов. Аренда недвижимости за рубежом – уже операция капитальная, но приравнивается к текущим, просто за неимением контроля капитальных операций (?).

Если ограничения на капитальные операции сняты, то и контроля там скорее всего нет. … ЦБ говорит: ограничений на капитальные операции нет, но контролировать я их буду всё равно. ЦБ контролирует не все, но некоторые капитальные операции. В капитальных операциях валютного контроля почти нет, но немножко есть. Квадратик «валютные операции внутри страны», они не текущие, не капитальные, не зарубежные – они именно валютные операции внутри страны, для них особого механизма контроля нет. Если два физика-резидента совершат незаконную валютную операцию – никто их никогда не поймает. А вот если они пойдут в суд, то тогда присудят к уплате штрафа. Но какого-то специального контроля для внутренних валютных операций, пожалуй, что и нет.

Из всех пяти (или шести) методов финансового контроля в валютном контроле задействованы только два: наблюдение и проверка. Проверяться могут любые валютные операции независимо от того, к какому квадратику они относятся.

В квадратике капитальных валютных операций нет операций, есть только ограничения. Репатриаций по ней нет, есть только валютные ограничения самого общего характера – требования совершать эту валютную операцию через счет в уполномоченном банке. Делайте что хотите, главное чтобы уполномоченный банк получил сведения по этой операции, передаст их в ЦБ, а тот учтет их при формировании платежного баланса и выработки своей кредитно-денежной политики.

Ст. 193.1 УК – есть уголовная ответственность за непредоставление информации уполномоченному банку. Ограничений нет, но уголовной ответственности нет. Но наказывают по УК за то, что вы вывели денежные средства из валютной системы РФ, при этом неизвестно на какие цели. Валютный контроль – полиция нравов. Вторая цель – противодействие отмыванию денег.

Государство будет наказывать за нарушение правил контроля очень жестко, даже когда за этим не стоит ничего, кроме желания получить обратную связь. Государство говорит: вы мне выкололи глаза, я не понимаю, как формировать бюджетную политику. Регулирования может не быть, контроль остается, и он очень жесткий. Проверки – могут быть применены к любому из четырех квадратов, если есть основания полагать, что есть нарушения.

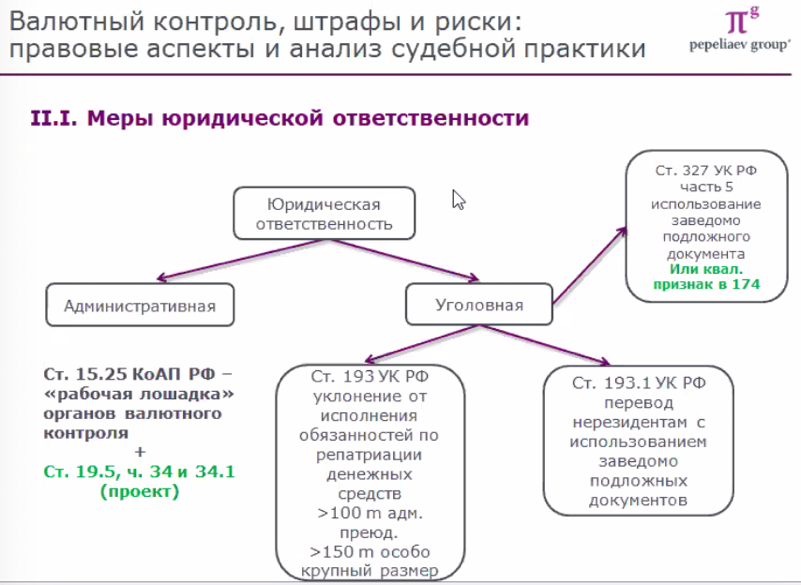

Статья 193.1. Совершение валютных операций по переводу денежных средств в иностранной валюте или валюте Российской Федерации на счета нерезидентов с использованием подложных документов

1. Совершение валютных операций по переводу денежных средств в иностранной валюте или валюте Российской Федерации на банковские счета одного или нескольких нерезидентов с представлением кредитной организации, обладающей полномочиями агента валютного контроля, документов, связанных с проведением таких операций и содержащих заведомо недостоверные сведения об основаниях, о целях и назначении перевода.

Валютный контроль – уроборос – змея, которая поедает сама себя.

В валютном контроле есть процедуры контроля, которые направлены на соблюдение валютного контроля. 80% всех штрафов – нарушение процедуры валютного контроля (КоАП). Для государство ценно и защищаемо не только соблюдение предписаний, но даже поддержание работы механизма обратной связи. Другое дело, что на мой вкус не нужно взимать такие колоссальные штрафы, нужно ограничиться формальными; но с возрастом я отношусь к тем, что есть, как к формальным.

Много лет назад требование репатриации (тогда ключевое требование) по недопущению косвенного оставления средств за рубежом (?). … Предметом наблюдения являются текущие валютные операции.

Как мне сделать так, чтобы кошки перестали мяукать? Сейчас попробую с ними договориться. Выключает микрофон и видео.

Перед ЦБ встала непростая задача – упростить экспортёрам и импортёрам жизнь. Сейчас паспорта сделки нет, сейчас упрощенная процедура … контракта, по существу, от паспорта сделки отличий нет. …

Терминология Инструкции 181-И позабавит юристов, потому что там различаются контракты и договоры. Экспортно-импортные сделки там контракты, а займы – договорами. … Проверка в Инструкции так и называется проверка. А наблюдение там так не называется. Наблюдение описывается словами «резиденты обязаны представить то-то и то-то» – но наблюдением в Инструкции это не называется. Если операция маленькая – до 3.6 млн, то процедура упрощенная, по ней контракт на учет не ставится. ЦБ отрапортовал, что он отменил паспорт сделки и справки о валютных операциях (вместо нее – предоставление в банк сведений о валютной операции). По существу, от справки это ничем не отличается, разве что не надо тратить чернила на слово «справка».

Антиотмывка – сведение об операции предоставляется если сумма операции больше, по-моему, 600 тыс. рублей и если банку очень непонятен контрагент, если есть подозрения на отмывание денег. …….

От банка требуются усилия – то ли будет смотреть, то ли не будет; а полноценное наблюдение … оно включается для крупных контрактов – порог 3.6 млн рублей. Для каждого контракта присвоен свой идентификационный номер. Контракт – экспортный или импортный, либо договор с займом надо поставить на учет в банке не позднее первого исполнения… Ведомость банковского контроля – ключевой слово, чтобы говорить со специалистами по валютному контролю на одном языке. Это такой электронный регистр смысл, которого в соотнесении информации между предполагаемом сроке и фактическом (?). В ведомости банк заполняет графу, в которой отражается ожидаемый предельный срок исполнения обязательств по контракту. Все расчеты надо вести через тот банк, который ставит контракт на учет. Банк фиксирует поступление денег в ведомости банковского контроля.

Ваша организация, допустим, поставила товары на экспорт. Вы в начале октября отгрузили партию товаров на экспорт – предельный срок платежа по контракту у вас был 2 ноября. Предположим, что 2 ноября деньги не пришли. У банка возникает то, что называется «отрицательное сальдо в ведомости банковского контроля». Обязательство есть, но оно незакрыто фактическим поступлением актива. В этом случае без всякого участия клерков банка, электронная система отгружает сведения из банковского контроля в ЦБ. Срок наступления выручки наступил, но выручка не пришла. Эти сведения уходят из уполномоченного банка в ЦБ, оттуда в автоматическом режиме – по месту учета резидента. А дальше налоговая инспекция … если ведомость пришла, хоть и с опозданием, тем не менее, ведомость закрыта. Контракт с учета снимается, в ЦБ уходит информация о том, что ведомость закрыта, контракт снят с учета, но он был с нарушениями. Контракт закрылся с нарушениями, но нарушение составляло один день. За один день – сколько там набежит пени? Из-за этого возбуждать протокол, вынести постановление о штрафе, потом в суд идти – так почти никто не делает. Система наблюдения сгенерировала сигнал о правонарушении, а дальше включается рискоориентированное наблюдение. Государство вообще считает любую внешнеэкономическую деятельность рисковой, и оно выставляет свои камеры наблюдения в виде валютного контроля. …

Уполномоченный банк имеет право своему клиенту не сообщать о нарушении, о том, что какая-то информация отправилась выше по инстанциям.

Просто ничего не понятно, опять в сумме минут 15 выпадают.

Когда у вас одна организация, один банк, один контракт, но так в жизни не бывает – обычно одна организация … наказывают не за нарушение контракта, наказывают за нерепатриацию. Если вы не дай Бог не представили справку о подтверждающих документах в банк, вас накажут. Если вы товары по импорту получили, а справку об этом не представили – вас накажут. Таможня в автоматическом режиме сведения, таможенную декларацию в банк передаст, но это не освобождает резидента сообщить о сделке в банк – это нужно не для работных сделок, не для товарных, а для – скажу страшное слово – услужных, или работных. … Если таких нарушений хотя бы 100, то 100 умножаем на 30 000, то сумма получается ощущаемая. Мелкие штрафы за непредоставление документов – суммы возникают экономические.

Значит, импортер не закрыл импортный контракт подтверждающими документами. Если контракт по невидимым контрактам, если он «услужный» – то банк его не видит, то единственная возможность для банка увидеть справку о подтверждающих документах, он генерирует в автоматическом режиме контракт для отрицат

Здесь очень много пропущено.

Лекция по спецкурсу от 16 ноября.

Наблюдение за текущими валютными операциями по Инструкции 181-И (еще с прошлой лекции) Наблюдение за зарубежными операциями и зарубежными счетами

Метод проверки как метод валютного контроля

С точки зрения никакого наблюдения и контроля не существует, есть только ст. 23, где органы вправе потребовать документы – и дан очень широкий перечень документов в части 4. Из статьи 23 вы можете соткать любой метод, потому что приемы и способы работы с документами комбинируются либо в наблюдение, либо в проверку, как углубление в соответствующую тематику. Законодатель когда-то пытался ограничить круг документов, которые затребуются органами валютного контроля, но этот список вы можете заменить словом «любые документы» и несильно этим грешить против истины.

… Резидент должен притащить в банк операцию о валютной информации. И в простом, и в сложном варианте наблюдения главное, что должен дать резидент банку – код валютной операции. Инструкция 181-И Центрального банка – прочтите ее хотя бы один раз от начала и до конца – лучше бы делать это под наблюдением врача или хотя бы священника. Можно рехнуться. Цифровые коды – для автоматизированной обработки информации; сначала появились в валютном контроле и только затем перекочевали в налоговый контроль. Банк не исполнит платеж по расходным операциям, пока объяснение не предоставишь. Почему тогда резиденты попадают под нарушения валютного контроля? Потому что довольно часто ошибаются с кодом валютной операции, резидента можно оштрафовать за то, что он не дал эту информацию банку в срок, не тот код написал (не разобрался). … Для операции на сумму даже меньше 200 тысяч рублей – резидент должен заглянуть в инструкцию и сообщить банку код операции, кроме тех случаев, когда выполнение этого не возложено на уполномоченный банк.