72. Особенности налогообложения имущества физических лиц. Порядок исчисления налога и сроки его уплаты.

СМОТРЕТЬ НК РФ Глава 32. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Налог на имущество физических лиц

В настоящее время объем поступлений в бюджет от налога на имущество физических лиц незначителен. Налог на имущество физических лиц базируется на территориальном принципе. Налогообложению подлежат два вида объектов: недвижимость — жилые дома, квартиры, дачи, гаражи, машиноместа, единый недвижимый комплекс, объекты незавершенного строительства, находящиеся на территории Российской Федерации; доли в праве собственности на эти объекты.

Налоговая база может определяться либо на основе суммарной инвентаризационной стоимости недвижимого имущества, либо на основе кадастровой стоимости.

Окончательный переход к уплате налога с кадастровой стоимости должен быть осуществлен регионами к 1 января 2020 г. Ставки налога зависят от налоговой базы и объектов недвижимости. Самые низкие ставки установлены для жилых помещений, гаражей и машиномест. Федеральным законом установлены предельные ставки на логов, которые могут дифференцироваться представительными органами местного самоуправления.

Льготы по налогу на недвижимость предоставляются в основ ном на основе социальных критериев: инвалидность, достижение пенсионного возраста, особые заслуги перед обществом и государством и т.п.

Обязанность исчислять налог на имущество возложена на налоговые органы, которые получают от организаций, ведущих учет недвижимости, соответствующую информацию, на ее основе рас считывают налог и вручают налогоплательщику налоговое уведомление.

НК РФ Статья 409. Порядок и сроки уплаты налога

(введена Федеральным законом от 04.10.2014 N 284-ФЗ)

КонсультантПлюс: примечание.

Освобождены от уплаты налога за период владения с 01.04.2020 по 30.06.2020 объектом налогообложения, используемым (предназначенным для использования) в предпринимательской деятельности ИП, указанные в ст. 2 ФЗ от 08.06.2020 N 172-ФЗ.

“

”1. Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федерального закона от 23.11.2015 N 320-ФЗ)

(см. текст в предыдущей “редакции”)

“

”2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового “уведомления”, направляемого налогоплательщику налоговым органом.

3. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

4. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

5. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

ПРО ИСЧИСЛЕНИЕ смотреть , там оч много, но все важно—НК РФ Статья 408. Порядок исчисления суммы налога

Кратко про исчисление - Для того чтобы рассчитать налог в регионе, где приняты законы об исчислении налога на основе кадастровой цены (таких субъектов РФ — большинство), нужно знать:

кадастровую и инвентаризационную цену объекта недвижимости;

ставки — кадастровую и инвентаризационную;

величину дефлятора;

площадь объекта;

величины понижающих коэффициентов;

применимы ли в отношении исчисления налога льготы.

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

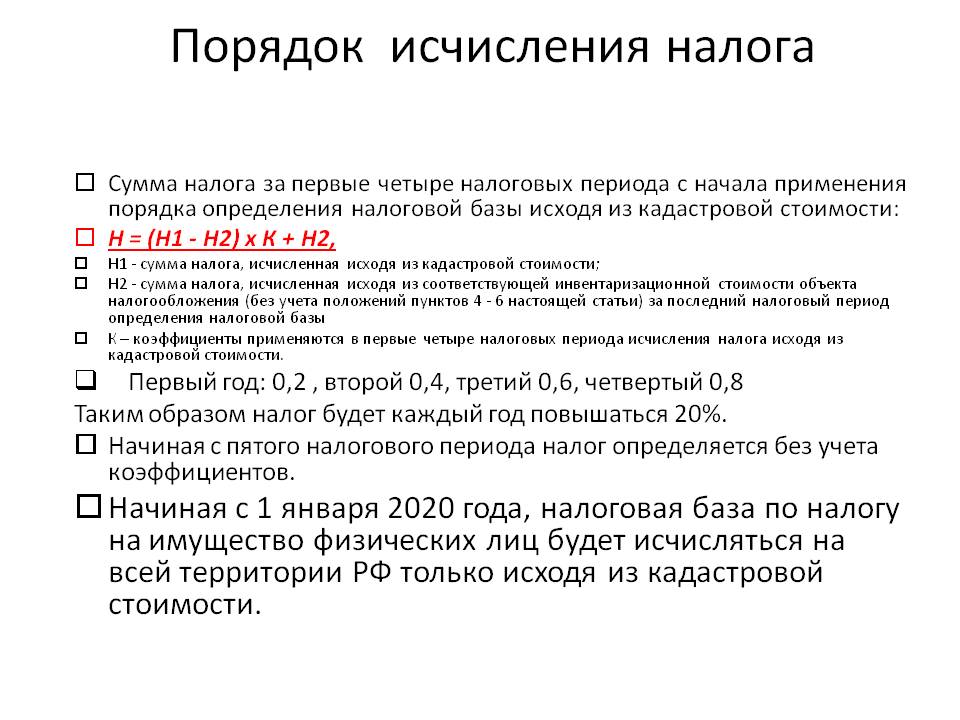

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 - Н2) x К + Н2, где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 - пошлина, рассчитанная на основании КС;

Н2 - сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

0,2 - актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

0,4 – актуально для 2-го периода времени.

0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.