31. Независимый финансовый контроль (аудит): история развития, правовое регулирование, место в системе финансового контроля

Модели аудита:

Англосаксонская: пользователи аудиторского заключения – собственники капитала для контроля менеджмента;

Континентальная: субъекты публичной власти для контроля за перераспределением средств из частных фондов в публичные. С активной законодательной ролью государства (Россия, Польша, Германия и некоторые другие страны континентальной Европы, а также страны Азии).

Россия: любые пользователи бух отчётности аудируемого лица.

Решительный поворот к появлению бухгалтера-аудитора, а затем к разделению этих профессий произошел вследствие развития акционерных обществ, усиления соц. расслоения населения в Англии в 19 в. В 1844 г. произошло первое формальное закрепление порядка оказания аудиторских услуг для акционерных обществ. В том же году вступил закон о компаниях – закрепил обязательное проведение аудиторских проверок счетов и отчетов компании не менее 1 раза в год. Вызвало возникновение аудита заинтересованность информации учредителя бизнес-структур в состоянии хозяйственной деятельности АО, т.е. контроль за менеджментом. Развитие в РФ в 90-ые.

Аудит возник, как и внутрифинансовый контроль, это доказательство того, что контрольная функция финансов существует. 1988 г. – возникают совместные предприятия, для них старая модель министерского ведомственного контроля не годится. Например, если акционерное общество создано с немецким производителем; проверяющие ничего не поймут в контрактх, написанных по м/н стандартам, например. Иностранные финансы привели за собой новые функции финансового контроля. В 1988-м создалась первая российская финансовая аудиторская фирма. Во главу угла ставятся государственные интересы; налоговая не может всех проверить; аудитор под страхом выдачи отрицательного заключения о бухгалтерской отчетности, повышает отчетность, налаживает учет; пользователь – будь то акционер, банк и т.д. – пользователь больше доверяет отчетности, которая выдержала независимую аудиторскую проверку известной компании-аудита. У аудита, хоть он и независим от государства, но он работает в интересах и частных компаний, и общества, и государства. Как и хороший рыночный институт – полезен всем: и потребителю, и государству.

Связано с переходом к рыночным отношениям и изменением методов регулирования экономики. Создание предприятий, коммерческих банков, других хозяйственных структур, основанных на негосударственных формах собственности, потребовало решения вопроса о формах и субъектах проведения контроля за их финансово-хозяйственной деятельностью в целом, поскольку контроль компетентных государственных органов в рассматриваемых отношениях направлен главным образом на интересы государственной казны.

+ хозяйствующие субъекты заинтересованы в достоверности и качественности учета

В становлении и развитии в России аудиторского финансового контроля нашел отражение опыт развитых зарубежных стран, где такая форма контроля широко распространена.

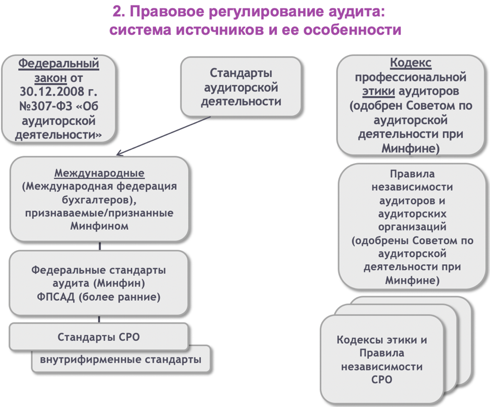

Порядок проведения аудиторского финансового контроля был урегулирован Указом Президента РФ «Об аудиторской деятельности в Российской Федерации» от 22 декабря 1993 г. и утвержденными этим Указом Временными правилами аудиторской деятельности в Российской Федерации.

Аудит:

вид финансового контроля – независимый финансовый контроль, осуществляемый специальными субъектами – индивидуальными аудиторами или аудиторскими организациями;

платная услуга, предоставляется в силу договора;

независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности (легальное определение).

Аудит осуществляется методом проверки.

Виды аудита: