87. Финансово-правовое регулирование банковской деятельности в РФ.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом о банках и банковской деятельности, Федеральным законом "О Центральном банке Российской Федерации (Банке России)", другими федеральными законами, нормативными актами Банка России.

Банковская система – это упорядоченная совокупность ЮЛ, имеющих исключительное право осуществлять банковскую деятельность (на верхнем уровне – ЦБ РФ). Между ЦБ и Кредитными организациями отношения субординации и отношения координации – между кредитными организациями, но в ряде случаев и ЦБ вступает в равноправные отношения.

1. ЦЕНТРАЛЬНЫЙ БАНК РОССИИ.

Основная функция – обеспечение устойчивости рубля, которую он осуществляет независимо от других органов.

Получение прибыли – не цель деятельности, а уставный капитал – это федеральная собственность, но с другой стороны ЦБ осуществляет полномочия по владению пользованию и распоряжению не спрашивая при этом согласия собственника, а также он не финансируется из федерального бюджета, перечисляя 50 % доходов в бюджет, а 50 % тратя на собственные нужды. Налоги уплачиваются в соответствии с НК РФ. Что касается банковской деятельности ЦБ – то это опять же не прибыли ради. Он не предоставляет кредиты и депозиты всем субъектам подряд, а только ПРАВИТЕЛЬСТВУ И КРЕДИТНЫМ ОРГАНИЗАЦИЯМ.

Главный спор – является ли он государственным органом или нет. КС РФ в своем определении 2000 года сказал, что полномочия ЦБ относятся по правовой природе к функция ОГВ, так как есть меры государственного принуждения, но главное, он имеет право издавать нормативные правовые акты (положения, инструкции и указания), которые в рамках банковской систем являются главными актами.

Банк России одновременно является главным органом

-банковского регулирования

-надзора,

-организатором наличного денежного обращения и безналичных расчетов,

-органом, разрабатывающим и реализующим единую государственную денежно-кредитную политику.

-кредитор последней инстанции, организующий систему рефинансирования всех остальных банков по ставке рефинансирования.

Пруденциальное регулирование – это система правовых норм, в которых закрепляются основанные на прямом методе воздействия средства банковского регулирования, устанавливающие специальные ограничения деятельности кредитных организаций, направленные на обеспечение стабильности банковской системы, защиту прав и интересов вкладчиков и кредиторов, а также минимизацию банковских рисков.

Еще одна из важных функций – это поддержание ликвидности банков – то есть способности банков, имея достаточное количество денежных средств, выполнять свои обязательства в конкретный момент времени, а также сохранять свою собственную стоимость как объекта экономических отношений, благодаря которой банки смогут одновременно в случае чего выполнить все обязательства. Вместе с тем простаивание денег также вредно, ибо их съедает инфляция.

Следовательно, в пруденциальное регулирование и как его часть – поддержание ликвидности входит минимизация банковских рисков. Банковский риск – это вероятность возникновения финансовых потерь в процессе осуществления банковской деятельности. К таким рискам относят: фондовый, валютный, процентный, операционный, правовой, стратегический, репутационный и общий риск потери ликвидности.

Банковское регулирование – это регулирование банковской деятельности в части делегированных ЦБ государством полномочий при помощи системы средств, которые имеют правовую форму и оказывают активное, упорядочивающее воздействие на деятельность кредитных организаций в целях поддержания стабильности банковской системы, защиты прав и интересов вкладчиков и кредиторов, а также минимизации банковских рисков.

Статья 62 ФЗ о ЦБ. В целях обеспечения устойчивости кредитных организаций Банк России может

устанавливать следующие обязательные нормативы:

2)предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации,

атакже перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала;

3)максимальный размер риска на одного заемщика или группу связанных заемщиков;

4)максимальный размер крупных кредитных рисков;

5)нормативы ликвидности кредитной организации;

6)нормативы достаточности собственных средств (капитала);

7)размеры валютного, процентного и иных финансовых рисков;

8)минимальный размер резервов, создаваемых под риски;

9)нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

10)максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам).

Обязательные нормативы, указанные в части первой настоящей статьи, могут устанавливаться Банком России для банковских групп.

Банковский надзор – это наблюдение за соблюдением и применение мер воздействия (в виде штрафов и даже отзыва лицензии).

2. БАНКИ РОССИИ

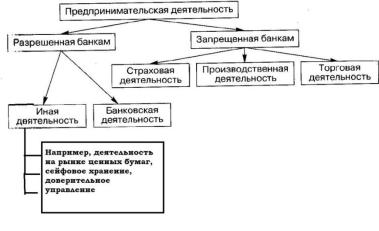

Банковская деятельность включает в себя:

1) Привлечение средств (пассивные операции)

А) Банковские операции.

=Привлечение денежных средств во вклады – ДЕПОЗИТЫ. Здесь особенность в том, что этот договор имеет в себе особенности иррегулярного хранения, договора займа, и договора банковского счета. По ГК к отношениям банка и вкладчика применяются правила договора банковского счета. Однако в природе есть отличия – позволяющие в итоге этот договор считать самостоятельным видом гражданско-правового договора. По договору депозита – банк, принявший сумму вкладчика, обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Кроме того, такой договор может быть расторгнут вкладчиком в любое время по первому требованию, но конечно понеся неблагоприятные последствия – а именно выплату маленького процента, так сказать «по ставке до востребования».

В отношениях с ЮЛ – полная свобода договора.

Письменная форма считается соблюденной при выдаче сертификата или сберегательной книжки (ценных бумаг по сути).

ВАЖНО! Договор депозита с ФЛ может заключить только банк, являющийся участником ССВ (система страхования вкладок), соответственно подходить под установленные критерии (например, 2 года работы, устойчивое финансовое положение).

=Привлечение во вклады и размещение драгоценных металлов.

Б) Сделки:

=Доверительное управление имуществом (в частности деньгами). В отличие от банковского вклада – возврат средств учредителей управления не гарантирован, что делает этот инструмент более рискованным, но вместе с тем, дающим возможность более большого гешефта.

=Выпуск и размещение собственных облигаций и векселей.

2) Размещение средств (активные операции) – то есть заключение КРЕДИТНЫХ ДОГОВОРОВ,

А) Банковские операции.

=Банковское кредитование – центральное место среди банковских услуг. Это размещение денежных средств привлеченных банком от ФЛ и ЮЛ, но уже от имени и за счет кредитных организаций на условиях СРОЧНОСТИ, ПЛАТНОСТИ И ВОЗВРАТНОСТИ. Оформляется это кредитным договором, имеющим много особенностей, перечисленных в ГК и Инструкциях ЦБ. Под каждый кредит формируется резерв. Нормы резервирования устанавливаются ЦБ, причем однородные ссуды (то есть отданные деньги) формируются в объединенные портфели (в зависимости от надежности, которая определяется риском, рассчитываемым по формуле). На каждый портфель рассчитывается и норма резервирования.

=Выдача банковских гарантий. Она в отличие от простой гарантии имеет неакцессорный характер, то есть независимый от конкретного обязательства, то есть она остается действительно даже при недействительности основного обязательства. Таким образом, это очень надежный инструмент обеспечения обязательств.

Б) Сделки.

=Выдача поручительств.

=Договор факторинга. – Финансирование под уступку денежного требования. По данному договору – одна сторона (финансовый агент) передает другой стороне (клиенту) деньги в счет денежного требования клиента к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Факторинг схож с кредитным договором (так как банк дает деньги) и с цессией (так как уступается право требования).В отличие от цессии по факторингу возможно уступить не только настоящие, но и будущие требования. Кроме того, уступаемое по факторингу требование должно носить денежный характер, но данные требования могут вытекать исключительно из предоставления клиентом должнику товаров, выполнения работ или оказания услуг. По сути, это покупка банком денежного требования кредитора к должнику за переданные товары.

= Лизинговые операции.

3) Осуществление расчетов.

Все операции банковские! ТО есть только перевод может осуществляться небанковской кредитной организацией (в случае с оплатой через терминалы, Например, етс).

=Открытие и ведение банковских счетов. Обязан заключить с любым обратившимся, но на условиях банка, т.е. с любым согласившимся. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. На данный момент операции по счету осуществляются с помощью банковских расчетных карт (в простонародье – «кредитки»). Они могут осуществлять эквайринг карт – то есть заключить договор с ТОРГОВОЙ организацией о том, чтобы расчеты могли осуществляться с организацией торговли с помощью карты.

=Осуществление расчетов по банковским счетам.

=Инкассация и кассовое обслуживание.

=Купля-продажа иностранной валюты

=Осуществление переводов денежных средств по

поручению ФЛ без открытия банковских счетов.

88. Правовое положение ЦБ.

Использованные материалы: Грачева, Ивлиева. Финансовое право в вопросах и ответах, ответы предыдущих годов, чувство юмора.

Положение ЦБ закреплено в КРФ, ФЗ от 10 июля 2002 №86-ФЗ «О ЦБ». Статус изменен Указом Президента 25 июля 2013, тк упразднена ФСФР, а функции переданы ЦБ. Теперь ЦБ мегарегулятор (и мегабульбулятор тоже).

Не надо говорить , что ЦБ – гос орган. Это тема нескончаемого холивара. Ивлиева считает, что ЦБ -- госкорпорация.

Вот, что написано на сайте самого ЦБ:

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом „О Центральном банке Российской Федерации (Банке России)“, Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона „О Центральном банке Российской Федерации (Банке России)“.

ЦБР является юридическим лицом, осуществляет свои расходы за счет собственных доходов и реализует свои функции и полномочия независимо от других федеральных органов государственной власти, органов гос власти субъектов и ОМСУ. Территориальные учреждения ЦБ не являются ЮЛ. ЦБР мб ликвидирован только на основании закона о поправке к Конституции.

ЦБР представляет собой единую централизованную систему с вертикальной структурой управления. В его систему входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры и т.д.

Национальный финансовый совет – коллегиальный орган ЦБ (12 человек – 2 из СФ, 3 – из ГД, 3 – от Солнцеликого Президента, 3 – от Правительства Дмитрия Айфоновича Медведева, 1 – Председатель ЦБ). ЦБ вступает в гп отношения с банками и НКО, выдает им лицензии, рефинансирует их, определяет условия предоставления кредитов под залог различных активов (ЦБР является кредитором последней инстанции), осуществляет функции органа гос управления, управляющего денежно-кредитной системой, защищает интересы вкладчиков и кредиторов. Для обеспечения стабильности банковской системы – создает фонд за счет обязательных отчислений кредитных организаций. Устанавливает нормативы для банков, в т.ч. минимум уставного капитала. Средства федерального бюджета и гос внебюджетных фондов хранятся в ЦБР, если иное не установлено законом. Государство и Цб не отвечают по обязательствам друг друга. Уставный капитал ЦБР является федеральной собственностью.

ЦБР подотчетен гос думе. ГД назначает членов Совета директоров ЦБ по представлению Председателя. ЦБР возглавляет Председатель, назначаемый ГД по представлению Президента сроком на 4 года. Освобождается также. Имя Председателя - Эльвира Сахипзадовна Набиуллина (НЕ НАБИБУЛИНА, А НАБИУЛЛИНА! Она обижается.). Родом из города Уфы. По предложению Национального финансового совета и по решению ГД Счетная Палата проверяет ЦБ. Еще ГД заслушивает годовой отчет ЦБ.

Главная задача ЦБ – защита и обеспечение устойчивости рубля, его курса, развитие банковской системы, стабильности национальной платежной системы, развитие. Что он для всего этого может делать? С Правительством разрабатывает и проводит единую ден-кред политику (не забудьте сказать про валютные интервенции), решает когда и сколько эмитировать рубликов (ст. 71 КРФ – право эмиссии у РФ, а в ст. 75 КРФ сказано, что осуществляется эмиссия ЦБ), устанавливает правила осуществления расчетов, банковских операций, регистрирует и лицензирует кредитные организации, надзор за ними же осуществляет. Не забываем про валютный контроль и регулирование. Еще можно задать ЦБ вопрос, а он пришлет компетентный ответ. В пределах своих полномочий ЦБР издает нормативные акты в форме указаний, положений и инструкций, обязательные для органов власти и иных лиц.

Учетная ставка с 5 мая 2015 – 12,5%. Ставка рефинансирования – 8,25%.

Еще фишечка – в ст. 26 ФЗ о ЦБ до сих пор написано, что ЦБ перечисляет в бюджет 50% прибыли, но в октябре 2014 Солнцеликий Президент подписал закон, обязывающий перечислять 75%. А 15% ЦБ еще Внешэкономбанку отдает. Короче говоря, несмотря на то, что международный резерв ЦБ составляет 358 лямов баксов на данный момент, Центробанк – организация бедная.