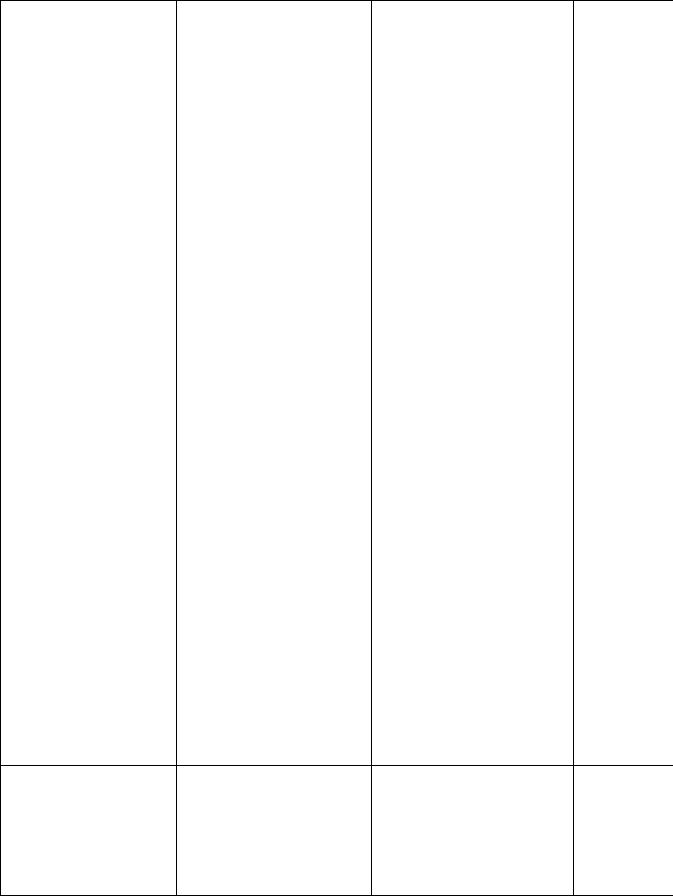

44. Финансово-правовой статус казенных учреждений. Сравнение с бюджетными и автономными учреждениями.

Казенное учреждение – гос. (мун.) учреждение, осуществляющее оказание гос. (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации ОГВ (государственных органов) или ОМС, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы;

–финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы;

–операции по исполнению бюджета казенными учреждениями осуществляются на открытых им лицевых счетах в Федеральном казначействе или финансовом органе субъекта РФ (муниципальном образовании)

–казенное учреждение самостоятельно выступает в суде в качестве истца и ответчика (п. 8 ст. 161 БК РФ);

–казенное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности указанных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник имущества;

–казенное учреждение не вправе предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и бюджетные кредиты казенному учреждению не предоставляются

–казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества

–казенное учреждение может осуществлять приносящую доходы деятельность только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ

–размещение заказов на поставки товаров, выполнение работ и оказание услуг осуществляется казенным учреждением в соответствии с Федеральным законом от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

–имущество казенного учреждения закрепляется за ним на праве оперативного управления.

|

Казенное |

Бюджетное |

Автономное |

|

|

|

|

Цель создания |

Казенное |

учреждение |

— |

Бюджетное |

учреждение |

— |

Автономное |

|

|||

|

государственное |

|

|

некоммерческая |

организация, |

учреждение |

|

||||

|

(муниципальное) учреждение, |

созданная |

|

Российской |

некоммерческая |

||||||

|

осуществляющее |

оказание |

Федерацией, |

|

субъектом |

организация, |

|

||||

|

государственных |

|

|

Российской |

Федерации |

или |

созданная |

|

|||

|

(муниципальных) |

услуг, |

муниципальным |

образованием |

Российской |

|

|||||

|

выполнение работ и (или) |

для выполнения работ, оказания |

Федерацией, |

|

|||||||

|

исполнение |

государственных |

услуг в целях |

обеспечения |

субъектом |

|

|||||

|

(муниципальных) функций в |

предусмотренных |

|

|

Российской |

|

|||||

|

целях обеспечения |

реализации |

законодательством |

Российской |

Федерации |

|

|||||

|

предусмотренных |

|

|

Федерации полномочий органов |

муниципальным |

||||||

|

законодательством |

|

РФ |

государственной |

власти, |

образованием |

|

||||

|

полномочий |

|

органов |

полномочий |

органов местного |

выполнения |

р |

||||

|

государственной власти |

или |

самоуправления в сферах науки, |

оказания |

услу |

||||||

|

органов |

|

местного |

образования, |

здравоохранения, |

целях осуществ |

|||||

|

самоуправления, |

финансовое |

культуры, социальной защиты, |

предусмотренны |

|||||||

|

обеспечение |

деятельности |

занятости населения, физической |

законодательств |

|||||||

|

которого осуществляется |

за |

культуры и спорта, а также в |

Российской |

|

||||||

|

счет средств соответствующего |

иных сферах (п. 1 ст. 9.2 Закона |

Федерации |

|

|||||||

|

бюджета |

на |

основании |

РФ от 12 января 1996г. № 7-ФЗ, |

полномочий |

ор |

|||||

|

бюджетной сметы |

|

|

далее — Закон № 7-ФЗ) |

|

государственной |

|||||

|

|

|

|

|

|

|

|

|

власти, |

полном |

|

|

|

|

|

|

|

|

|

|

органов |

мес |

|

|

|

|

|

|

|

|

|

|

самоуправления |

||

|

|

|

|

|

|

|

|

|

сферах |

|

н |

|

|

|

|

|

|

|

|

|

образования, |

|

|

|

|

|

|

|

|

|

|

|

здравоохранения |

||

|

|

|

|

|

|

|

|

|

культуры, |

|

|

|

|

|

|

|

|

|

|

|

социальной |

за |

|

|

|

|

|

|

|

|

|

|

занятости |

насел |

|

|

|

|

|

|

|

|

|

|

физической кул |

||

|

|

|

|

|

|

|

|

|

и спорта, а так |

||

|

|

|

|

|

|

|

|

|

иных сферах (п. |

||

|

|

|

|

|

|

|

|

|

Закона |

РФ |

о |

|

|

|

|

|

|

|

|

|

ноября 2006 |

го |

|

|

|

|

|

|

|

|

|

|

174-ФЗ |

|

|

|

|

|

|

|

|

|

|

|

автономных |

|

|

|

|

|

|

|

|

|

|

|

учреждениях», |

||

|

|

|

|

|

|

|

|

|

— Закон № 174- |

||

Сфера |

Достижение целей создания |

Услуги в |

сферах образования, |

Услуги в |

с |

|

|

медицины, спорта, культуры, |

образования, |

||

деятельности |

учреждения |

занятости |

населения и иных |

медицины, |

сп |

|

|

||||

|

|

сферах |

|

культуры, |

заня |

|

|

|

|

населения |

и |

|

|

|

|

сферах |

|

Распоряжение |

Может заниматься приносящей |

Вправе |

|

|

распоряжаться |

Вправе |

|

|

||||||

|

|

доход |

деятельностью, если |

имуществом, |

за |

исключением |

распоряжаться |

|||||||

имуществом |

такое |

право |

предусмотрено |

в |

недвижимого |

|

и |

ценного |

имуществом, |

|

||||

|

|

|

|

|||||||||||

|

|

его учредительном документе. |

движимого |

|

|

|

имущества, |

исключением |

|

|||||

|

|

Доходы, |

полученные |

от |

распоряжение |

|

|

которым |

недвижимого |

|

||||

|

|

указанной |

деятельности, |

осуществляется |

с |

согласия |

ценного |

движ |

||||||

|

|

поступают в |

соответствующий |

собственника |

|

|

|

имущества, |

|

|||||

|

|

бюджет бюджетной системы РФ |

|

|

|

|

|

распоряжение |

|

|||||

|

|

(п. 3 ст. 161 БК РФ) |

|

|

|

|

|

|

которым |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

осуществляется |

|||

|

|

|

|

|

|

|

|

|

|

|

согласия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

собственника |

|

||

|

|

|

|

|

|

|

||||||||

Требования |

Распространяются |

|

Распространяются |

|

|

С 2012г. примен |

||||||||

|

|

|

|

|

|

|

|

|

|

|

Закон от 18.07.2 |

|||

Федерального |

в полной мере (ч. 1 ст. 4 Закона |

в установленных |

|

|

№ |

223-ФЗ |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

№ 94-ФЗ) |

|

|

|

|

|

|

|

закупках |

тов |

|||

закона |

|

|

|

|

|

законодательством |

|

|||||||

|

|

|

|

|

|

работ, |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

государственных |

|

|

|

|

случаях (ч. 1 ст. 4 Закона № 94- |

отдельными |

ви |

||||||

закупках (это по старому, я |

|

|

|

|

ФЗ) |

|

|

|

|

юридических ли |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

не смотрел, как по новому). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Ответственность |

Отвечает |

|

|

Отвечает |

своим |

|

имуществом |

Отвечает |

|

|

||||

|

|

|

|

|

|

(кроме недвижимого |

|

имуществом |

|

|||||

по |

|

денежными средствами, |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

и особо ценного), собственник не |

(кроме недвижи |

|||||||

обязательствам |

а при их недостаточности по |

отвечает |

|

|

|

|

|

|

|

|

||||

|

|

долгам отвечает |

|

|

|

|

|

|

и особо ценного |

|||||

|

|

|

|

|

|

по обязательствам |

учреждения |

|

|

|

|

|||

|

|

собственник (ст. 161 БК РФ) |

|

(п. 10 ст. 9.2 Закона № 7-ФЗ) |

собственник |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

отвечает |

по |

д |

|

|

|

|

|

|

|

|

|

|

|

|

учреждения (п. 5 |

|||

|

|

|

|

|

|

|

|

|

|

|

2 Закона № 174- |

|||

|

|

|

|

|

|

|

|

|||||||

Финансовое обеспечение |

На основании бюджетной сметы |

Субсидии |

из |

соответствующего |

Субсидии |

|

|

|||||||

|

|

|

|

|

|

бюджета |

бюджетной системы |

соответствующе |

||||||

|

|

|

|

|

|

Российской Федерации. |

бюджета |

бюдж |

||||||

|

|

|

|

|

|

|

|

|

|

|

системы |

Росси |

||

|

|

|

|

|

|

|

|

|

|

|

Федерации и ин |

|||

|

|

|

|

|

|

|

|

|

|

|

запрещенные |

|

||

|

|

|

|

|

|

|

|

|

|

|

федеральными |

|||

|

|

|

|

|

|

|

|

|

|

|

законами источн |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на прибыль (гл. 25 НК |

Не учитывает |

доходы от |

Уплачивает только со средств от |

Уплачивает |

||

РФ) |

|

приносящей |

доход |

приносящей доход деятельности, |

только |

со |

|

|

деятельности, не |

уплачивает |

не уплачивает налог с субсидий и |

средств |

от |

|

|

налог с бюджетных и целевых |

целевых средств |

приносящей |

||

|

|

средств |

|

|

доход |

|

|

|

|

|

|

деятельности |

|

|

|

|

|

|

, |

не |

|

|

|

|

|

уплачивает |

|

|

|

|

|

|

налог |

с |

|

|

|

|

|

субсидий |

и |

|

|

|

|

|

целевых |

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

|

Счета по |

учету средств |

Лицевые счета в казначействе |

Лицевые счета в казначействе |

Счет в |

кред |

|

бюджета |

и доходов от |

|

|

|

организации |

|

предпринимательской |

|

|

|

лицевые |

счет |

|

деятельности |

|

|

|

казначействе |

||

|

|

|

|

|

|

|