Категории резидентов.

Законодательство некоторых стран усложняет деление налогоплательщиков на резидентов и нерезидентов выделением отдельных групп. В Великобритании, например, резиденты делятся на две категории:

постоянные (ordinarily resident) - лица, пробывшие в Великобритании свыше трех лет, их налоговый статус отличается более сложным периодом утраты статуса резидента, особенностями налогообложения некоторых видов доходов, полученных за границей;

непостоянные (non-ordinarily resident) резиденты.

В Японии непостоянными резидентами (non-permanent resident) признаются налогоплательщики, которые обладали статусом резидента или домицилием в Японии до пяти лет, если при этом они не выразили намерения быть постоянными резидентами. Лица, которые выразили такое намерение или же были резидентами (обладали домицилием) свыше пяти лет, признаются постоянными резидентами. Постоянные peзиденты Японии обязаны уплачивать налог с доходов, полученных где бы то ни было: непостоянные резиденты освобождаются от уплаты налога с доходов от иностранных источников при условии, что доходы фактически не выплачиваются в Японии и не переводятся в Японию. Законодательство РФ не делит резидентов и нерезидентов на категории.

Двойное налогообложение вследствие двойного резидентства

Изложенные подходы к определению резидентства по-разному применяются в разных государствах. B результате может оказаться, что лицо одновременно признано резидентом двух или более стран. Это приведет к многократному налогообложению, поскольку каждое государство будет претендовать на обложение совокупного дохода такого лица. Например, гражданин США, имеющий дом во Франции, где проживает его семья, работает в России и проводит там более шести месяцев в календарном году. Он будет признан резидентом трех государств, каждое из которых претендует на взыскание налога со всего дохода, полученного этим лицом за год.

Большинство соглашений об избежании двойного налогообложения доходов, заключенных с участием Российской Федерации, базируется на Модельной конвенции по налогам на доходы и имущество, разработанной Комитетом по финансовым вопросам Организации экономического сотрудничества и развития (OECD).

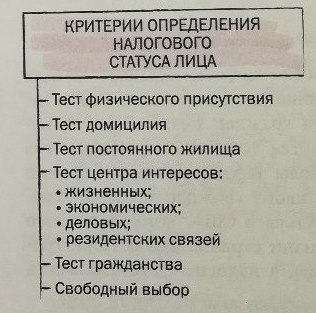

При разрешении проблемы двойного резидентства Конвенция отдает предпочтение признаку постоянного жилища. Если лицо по законодательству одного государства признается его резидентом, поскольку имеет там постоянное жилище, а по законодательству другого государства поскольку пребывает в нем свыше установленного срока, то, согласно международному договору об избежании двойного налогообложения доходов и имущества, принятому на базе Модельной конвенции OECD, оно будет признаваться резидентом только первого государства.

Если лицо располагает постоянным жилищем в обоих государствах, то предпочтение отдается тому, в котором лицо установило наиболее тесные личные и экономические отношения. Однако возможна ситуация, когда человек имеет жилища одновременно в нескольких государствах, и нельзя определить, в каком из государств находится центр его жизненных интересов. Возможно также, что лицо, признаваемое резидентом в обоих государствах, не имеет ни в одном из них постоянного жилища. В этих случаях Модельная конвенция рекомендует признать лицо резидентом того из договаривающихся государств, в котором оно обычно проживает. При этом необходимо учитывать проживание в стране по любым адресам, а не только в месте постоянного жилища. Причины, в силу которых лицо было вынуждено находиться на какой-либо территории, не важны.

При разрешении проблемы двойного резидентства на основе признака обычного проживания Модельной конвенцией не установлены какие-либо конкретные временные рамки. Однако по смыслу этого документа должны рассматриваться довольно продолжительные периоды, позволяющие как можно более точно определить место обычного проживания налогоплательщика.

В некоторых случаях проблема двойного резидентства не может быть разрешена и на основе критерия обычного проживания, например, когда лицо не проживает ни в одной из стран, признающих его резидентом, или признается обычно проживающим в обеих этих странах. В такой ситуации наступает очередь признака гражданства: лицо будет признаваться резидентом того из договаривающихся государств, гражданином которого оно является.

И наконец, если лицо, признаваемое резидентом по законодательству обоих договаривающихся государств, не состоит гражданином ни одного и них или имеет двойное гражданство, то Модельная конвенция рекомендует передать вопрос о налоговом статусе физического лица финансовым или налоговым органам договаривающихся государств для принятия согласованного решения.