7. Количество стадий бюджетного процесса: разные подходы

Учебник

Грачевой

Лекция Ивлиевой

Стадии бюджетного процесса

Выделяется всего 4 стадии.

Подготовка проекта бюджета – на уровне федерации Правительство, потом представляет ГД (Комитет по бюджету и налогам ГД, комиссии на уровне субъектов и мунобразований), на уровне регионов готовит администрация.

Рассмотрение и утверждение проектов бюджетов – принятие и оформление бюджета в виде закона или иного нормативного акта представительного органа власти. На федеральном уровне СФ либо отклоняет бюджет, либо принимает. Если отклоняет, начинают действовать согласительные комиссии. За подробностями – в ст. 208 БК.

Исполнение бюджетов – заканчивается 31 декабря того года, на который был принят бюджет – осуществляется в рамках финансового года, но планирование осуществляется на следующие два года. Политическая и организационная ответственность за Правительством – оно обязано организовать исполнение. Минфин – политический орган, занимающийся составлением актов, установлением стандартов, бюджетных классификаций. Новые участники – ЦБ РФ и Федеральное казначейство. Всё больше возрастает роль второго органа по исполнению бюджета как федерального, так и регионального. Как участвует ЦБ РФ? Можем ли мы с вами получить кредит в ЦБ? Нет. У него кредитование коммерческих банков. Казначейская система исполнения бюджета. А бывают иные системы? Бывают. До конца 90-х годов действовала банковская система исполнения бюджета. Московские органы власти открывали лицевые счета в банке «Мост-Банк», который ныне банкрот. Таможенная служба – её тоже руководитель был аффилирован с руководством МостБанка. В общем, там большинство организаций собирали бюджетные деньги на расходование. Конкурсная основа – носила формальный характер, побеждали приближенные. И вся эта система рухнула в 1998. Очень многие банки, через которые шли деньги на доходы и расходы, оказались «утопленниками» и не выполнили обязательства перед клиентами – МостБанк не перечислил в ЦБ собранные налоги и сборы – бюджетные деньги ушли в карман топ-менеджерам.

Казначейская система. На Федеральное казначейство возлагается регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, совершение разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных обязательств, осуществление платежей от имени получателей средств федерального бюджета. Например, наш факультет открывает лицевые счета в Управлении ФК по г. Москве – счета, куда будут приходить средства бюджетного финансирования. С этих лицевых счетов мы тратим деньги на з/п, на содержание корпуса и тд. Под нашу любую трату мы должны предоставить определённый документ – договор, контракт. Бюджетные организации отчитываются за каждую копейку.

Казначейское сопровождение. Открытие специального счёта сопровождения для тех, кто не является участником бюджетного процесса, но деньги из бюджета получает. В 2020 году ФК сопровождает различные операции с целевыми средствами, выделенными на ведение деятельности государственных и муниципальных учреждений и реализацию национальных проектов. Среди них: субсидирование и бюджетное инвестирование юридических лиц; взносы в уставные капиталы и вклады в имущество юридических лиц за счет государственных субсидий и бюджетных инвестиций; авансирование по контрактам, заключенным получателями субсидий; авансовые платежи по контрактам, которые заключили для выполнения условия о предоставлении субсидий и концессионных соглашений; взаиморасчеты по госконтрактам с единственным поставщиком по п. 2 ч. 1 ст. 93 44-ФЗ с ценой 300 000 руб. и более; взаиморасчеты по соглашениям в рамках гособоронзаказа на сумму более 300 000 руб. средства, направляемые организациям и индивидуальным предпринимателям в случаях, предусмотренных Правительством РФ. Средства, выделенные на заключение госконтрактов на экспертизу проектной документации, результатов инженерных изысканий и услуги по приему платежей от физических лиц, осуществляемых платежными агентами, не проходят через казначейское сопровождение. Казначейство сопровождает все крупные контракты заказчика, финансирование которых осуществляется из федерального бюджета. По закону, информация о банковском и (или) казначейском сопровождении контракта включается в извещение, закупочную документацию и проект контракта, составленные по правилам 44-ФЗ. С 01.09.2019 ТОФК обязаны резервировать и открывать единые лицевые счета с кодом 71 (письмо ФК № 07-04-05/22-18684 от 29.08.2019). Единый 71 лицевой счет для казначейского сопровождения предназначен для учета операций НУБП — неучастника бюджетного процесса. Такой счет открывают для головных исполнителей на получение оплаты за поставку товаров, работ или услуг и для юридических лиц, получающих финансирование из государственных субсидий и бюджетных инвестиций по соответствующим соглашениям.

Бюджет исполняется по доходам, по расходам и в части ликвидации дефицита бюджета. Круг лиц, занимающих доходную часть. В соответствии с БК РФ в стадии исполнение бюджета выделяются администраторы доходов бюджета. Есть главные администраторы, а есть администраторы рангом повыше – ОИВ, которые отвечают за сбор доходов, зачисление их на счёт ЦБ, правильный расчёт. Один из главных администраторов доходов – ФНС. Ещё администрирует ФТС, некоторые министерства и ведомства.

Цепочка – главный распорядитель, распорядитель и получатель бюджетных средств. Получатель – конечное звено в движении денег, он может только потратить средства. Деньги будут тратиться, нужно будет предоставить документ.

Секвестр бюджета – если происходит резкое неисполнение бюджетов в доходной части (перестают собираться налоги, сборы), то происходит резкое урезание расходных статей. Осуществить технический секвестр, когда расходы расписаны не по статьям, а по госпрограммам, технически невозможно. Вопрос о том, какие расходы сокращать, передан на откуп чиновникам.

Бюджетный год заканчивается 31 декабря. Ранее давался ещё месяц январь для районов Крайнего севера и Дальнего востока, чтобы они закончили свои операции. С цифровизацией это ушло.

Составление, утверждение и рассмотрение отчётов по рассмотрению бюджетов

С момента утверждения отчёта заканчивается бюджетный период. Последние 20 лет прецедентов того, что отчёт не был принят, не было

ЛК Хаменушко Ивана Владимировича

Мне нравится деление на 5 стадий.

Разработка бюджета

Рассмотрение по существу бюджета в органе власти

Утверждение через верхнюю палату парламента, а затем подписание Президентом

Исполнение бюджета (я бы сказал, процессуальной составляющей здесь практически нет).

Отчет об исполнении бюджета, когда парламентарии заслушивают отчеты правительства.

БК РФ статья 6 – определение бюджетного процесса.

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по

составлению и рассмотрению проектов бюджетов,

утверждению и исполнению бюджетов,

контролю за их исполнением,

осуществлению бюджетного учета,

составлению,

внешней проверке,

рассмотрению и утверждению бюджетной отчетности;

Т.е. четко не разграничены стадии бюджетного процесса, и законодатель объединяет в единые самостоятельные стадии бюджетного процесса

Если смотрим в БК по разделам. Это традиционное мнение

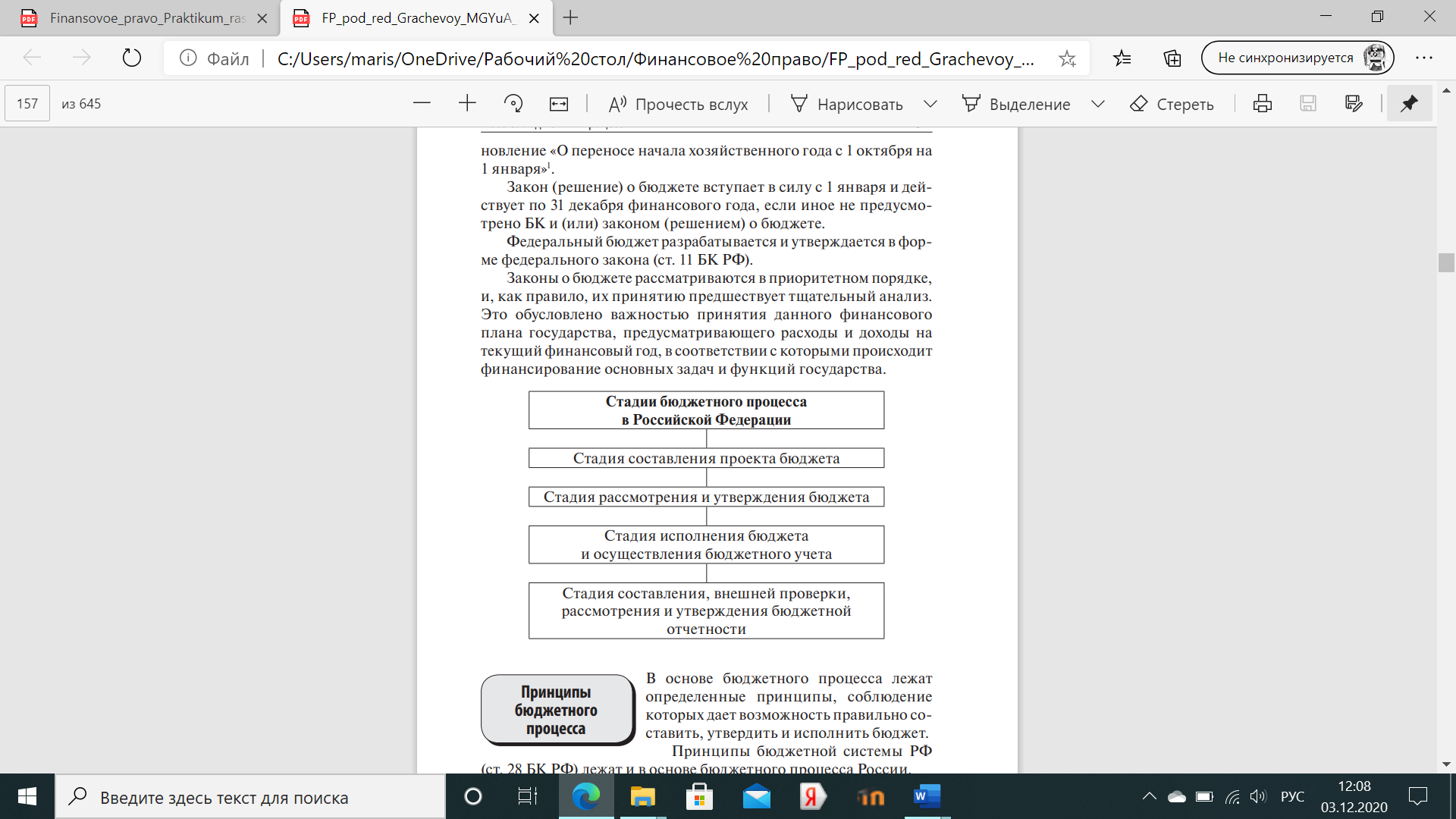

Раздел VI. Составление проектов бюджетов

Раздел VII. Рассмотрение и утверждение бюджетов

Раздел VIII. Исполнение бюджетов

Раздел VIII.1. Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности

Из ЛК Ивлиевой Марины Федоровны

Выделяется всего 4 стадии.