!Экзамен зачет учебный год 2023-2024 / Колпакова Г.М

.pdfОтветственность за нарушение законодательства о налогах и сборах

Налоговым правонарушением является противоправное деяние налогоплательщика, налогового агента и их представителей.

Налоговым кодексом предусмотрены следующие виды налоговых правонарушений и ответственность за них:

•нарушение срока подачи заявления о постановке на учет в налоговом органе на срок более 90 дней – штраф в 10 тыс. руб.;

•ведение деятельности без постановки на учет в налоговом органе более 3 мес. – штраф в размере 20% доходов, полученных

âпериод деятельности без постановки на учет более 90 дней;

•нарушение срока представления информации об открытии или закрытии счета в банке – штраф 5 тыс. руб.;

•уклонение от представления информации об открытии сче- та в банке, если это повлекло за собой неуплату налогов – штраф 10% суммы всех денежных средств, поступивших на счет за период задержки представления сведений;

•нарушение срока представления налоговой декларации – штраф 5% суммы налога, подлежащего уплате по этой декларации за каждый полный месяц со дня ее представления, но не более 25% указанной суммы;

•уклонение от представления налоговой декларации в тече- ние более чем 180 дней по истечении установленного срока – штраф в размере 50% суммы денежных средств, поступивших на счет за период задержки;

•грубое нарушение правил ведения учета доходов и расходов, объектов налогообложения – штраф 5 тыс. руб. (если такое деяние имело место в течение одного налогового периода); если такое деяние имело место повторно, то штраф – 15 тыс. руб.; если эти деяния повлекли занижение дохода, то штраф – в размере 10% суммы неуплаченного налога, но не менее 15 тыс. руб.;

•нарушение правил составления налоговой декларации – штраф 5 тыс. руб.;

•неуплата или неполная уплата сумм налога – штраф 20% неуплаченной суммы налога; если эти же действия совершены умышленно, то штраф – 40% неуплаченной суммы налога;

•невыполнение налоговым агентом обязанностей по удержанию и перечислению налогов – штраф 20% суммы, подлежащей удержанию и перечислению;

211

•незаконное воспрепятствование доступу должностного лица налогового органа на территорию налогоплательщика – штраф 5 тыс. руб.;

•несоблюдение порядка владения, пользования и распоряжения имуществом, на которое наложен арест – штраф 10 тыс. руб.;

•непредставление налоговой организации сведений о налогоплательщике – штраф 5 тыс. руб., если эти действия совершены физическим лицом, то штраф – 500 руб.;

•другие меры ответственности.

Способы защиты интересов и прав налогоплательщиков

Каждый налогоплательщик вправе обжаловать акты налоговых органов, если он полагает, что такие акты приняты с нарушением Налогового кодекса. Акты могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд. Жалоба должна быть рассмотрена не позднее 1 мес. со дня ее получения. Решение по жалобе принимается в письменной форме и сообщается подавшему жалобу лицу.

6.3. Принципы построения налоговой системы

Классические принципы построения налоговой системы были сформулированы А. Смитом.

Первый принцип. Подданные государства должны участвовать в покрытии расходов правительства каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Иначе возникает неравенство обложения.

Второй принцип. Налог, который обязан уплачивать каждый, должен быть точно определен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому.

Третий принцип. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

Четвертый принцип. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше

212

сверх того, что поступает в кассы государства. Это принцип эко- номности-сокращения издержек налогообложения.

Эти принципы А. Смита стали основой налоговой политики. В нашей стране эти принципы сформулированы в Налоговом кодексе Российской Федерации (первой части):

•Обязательность уплаты налогов.

•Налоги не могут иметь дискриминационный характер и различно применяться, исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

•Не допускается устанавливать налоги, нарушающие единое экономическое пространство.

•Налоги должны иметь экономическое обоснование и не могут быть произвольными.

•Не допускается устанавливать дифференцированные ставки налогов или налоговые льготы в зависимости от форм собственности, гражданства физического лица или места происхождения капитала.

6.4. Налоговая политика. Налоговая реформа в России

Налоговая политика – совокупность конкретных мероприятий государства в области налогообложения. Эта политика является составной частью финансовой политики. Основными задачами налоговой политики являются:

•обеспечение государства финансовыми ресурсами;

•регулирование экономики;

•решение социальных задач.

Существуют различные типы налоговой политики:

Политика максимальных налогов характеризуется тем, что в начале поступления в бюджет возрастают, а потом начинают снижаться.

Политика разумных налогов способствует развитию предпринимательства, но при этом поступления в бюджет сокращаются, что может привести к сокращению социальных программ.

Политика, характеризующаяся достаточно высоким уровнем обложения, но при значительной социальной защите населения.

213

В России используется первый тип налоговой политики. Она осуществляется через налоговый механизм, который включает:

•планирование налогов;

•организацию взимания налогов;

•стимулирование взимания налогов;

•налоговый контроль.

Существовавшая в России до принятия Налогового кодекса налоговая система имела много недостатков:

1.Фискальный подход к налогообложению, т. е. на первый план выступает доходность бюджета.

Низкий удельный вес в составе доходов федерального бюджета составляют рентные платежи, т. е. плата за пользование объектами общественной монополии (в 2001 г. она была равна всего 4%), а также доходы от коммерческого использования государственного имущества (менее 2%). В совокупном доходе страны доля рентных платежей достигает 75%. С учетом акцизов на минеральное сырье и вывозных таможенных пошлин, с помощью которых изымается часть ренты, доля рентных платежей в федеральном бюджете 2001 г. составила 22%. В России по существу нет рентных платежей. Налоги, взимаемые за использование природных ресурсов, зависят от экономических результатов деятельности налогоплательщика. Получается, что государство охотится за налогоплательщиками, расставляя ловушки в чистом поле, вместо того, чтобы установить одну – у водопоя. В результате предприятия добывающих отраслей присваивают часть общественной ренты.

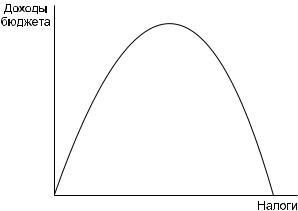

2.Высокий уровень налогообложения – налоги составляли от 40 до 70% доходов юридических лиц. Велико налогообложение населения из-за большой доли косвенных налогов. Налоги душат налогоплательщика. Американский экономист Лаффер рассчи- тал, что у плательщика безболезненно можно изъять до 20% совокупного дохода, расширение производства будет продолжаться и при изъятии 25% дохода. Дальнейший рост налогов приведет к прекращению даже простого воспроизводства. Зависимость между уровнем налогов и доходами государства изображается кривой Лаффера (рис. 6.1).

3.Большое количество налогов, сборов и пошлин – более 250. Особенно много новых налогов появилось после того, как субъектам Федерации было дано право вводить свои налоги. Стали по-

214

Рис. 6.1. Кривая Лаффера

являться такие экзотические налоги, как налог на падение объемов производства, прогон скота, содержание местной футбольной команды. Появились сборы за ввоз и вывоз товаров за пределы области или республики. Тува ввела собственные акцизы на продовольственное и минеральное сырье. Акцизы включались в цену товаров, а товары реализовывались за пределами республики. Получалось, что налог взимался с чужих налогоплательщиков, а поступал в собственный бюджет. Налоговая система России стала представлять собой лоскутное одеяло.

4.Нестабильность налоговой системы – законы меняются очень часто, особенно по налогу на прибыль и НДС. Сегодня действует более 3000 нормативных актов. Эти акты не всегда доступны. Если Законы, Указы и Постановления публикуются в открытой печати, то ведомственные инструкции, приказы с важными изменениями и дополнениями не доходят до налогоплательщиков.

5.Сложность методики исчисления налогов – особенно по

ÍÄÑ.

6.Неоправданно широкие права налоговых органов – Министерство Российской Федерации по налогам и сборам самостоятельно трактует законы, не несет ответственности за собственные ошибки. Налогоплательщик был лишен прав.

215

7.Жесткое наказание за нарушение налогового законодательства. В России за сокрытие дохода штраф взимался в двух – трехкратном размере, в США – 5% от неуплаченной суммы и 50% суммы, которую бы получил налогоплательщик, если бы он поместил неуплаченные суммы в банк под проценты.

8.Нечеткость законов в области налогообложения.

9.Нечетко были разграничены полномочия между центральными, региональными и местными органами власти в области налогообложения.

10. Не урегулированный законодательно вопрос о налоговом контроле.

11. Массовое сокрытие доходов и низкая собираемость нало-

гов – госбюджет теряет по этой причине до 1/3 доходов.

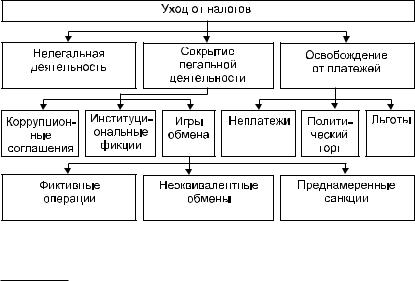

По оценкам ЦЭМИ РАН, до 70% всего реального хозяйственного оборота в стране не облагается никакими налогами1. Это теневой криминальный сектор. Действуют многообразные схемы уклонения и ухода от налогообложения. Они опираются на три основные стратегии2 (ðèñ. 6.2).

Рис. 6.2. Стратегии ухода от налогов

1 Вопросы экономики. – 2001. – ¹ 6. – С. 9. 2 Òàì æå. – Ñ. 70.

216

Самой распространенной является стратегия сокрытия легальной деятельности. Коррупционные соглашения предполагают прямой подкуп представителей налоговых служб или вышестоящих органов государственной власти. Институциональные фикции означают организацию «предприятий на бумаге» или «пред- приятий-однодневок», которые исчезают через 3 мес., не сдавая баланс. Через них осуществляется обналичивание денежных средств. В основном создается цепочка: российская фирма – западная фирма, и деньги уходят на Запад. Более сложными являются игры обмена, которые позволяют уводить в тень часть финансовых потоков и имущества, балансируя на грани законных и незаконных действий.

12.Большое количество льгот – суммарно все льготы равны дефициту госбюджета. Льготы помогают уходить от уплаты налогов.

13.Отсутствие учета особенностей мотивации отечественных налогоплательщиков, что делает налоговую систему неэффективной.

14.Нет четкого определения экономических стимулов, ориентирующих налогоплательщиков на уплату налогов в полном объеме.

Налоговая реформа в России готовилась в 1993–1996 гг. Однако годом масштабной налоговой реформы должен был стать 1998 г. В этом году был принят Налоговый кодекс Российской Федерации (часть первая). По существу формируется новое налоговое законодательство, создается новая отрасль права – налоговое право.

Основные направления налоговой реформы вытекают из необходимости устранения вышеперечисленных недостатков:

•Построение единой стабильной налоговой системы.

•Сокращение числа налогов.

•Консолидация в федеральном бюджете внебюджетных фондов с сохранением их целевого характера.

•Новый понятийный аппарат, который ликвидирует много- численные белые пятна.

•Придание налоговой системе большей простоты и понятности и большей справедливости.

•Отмена «оборотных налогов», т. е. налогов, исчисляемых от объема выручки.

•Облегчение налогового бремени.

•Увеличение собираемости налогов.

217

•Развитие налогового федерализма.

•Сокращение числа льгот. В современных условиях право на налоговые льготы определяется не рынком, а способностью лоббировать свои интересы во властных структурах всех уровней. Массовые налоговые льготы для одних означают высокие налоговые ставки для других. Акцент должен быть сделан на предоставление налоговых льгот приоритетным видам хозяйственной деятельности.

•Установление процедурных и процессуальных норм – правил проведения налоговых проверок, предоставления отсрочек по уплате налогов, возврата излишне уплаченных налогов, обжалования действий налоговой инспекции и др.

•Пересмотр состава налоговых нарушений и штрафов за них. Штрафы существенно снижены.

•Внесение изменений в порядок исчисления отдельных налогов.

•Перенос центра тяжести в уплате налогов с юридических на физических лиц. Введение налога с продаж (5%) обременительно для большинства семей, среднедушевые доходы которых в 8– 10 раз ниже, чем в странах с рыночной экономикой. Сначала надо создать средний класс, а потом уже облагать его налогом.

•Отказ от взимания тех налогов, уплату которых трудно контролировать.

•Изменение структуры налогов. Необходим постепенный отказ от налогов на прирост доходов, прибыли, заработной платы, объемов производства, инвестиций, занятости. Должен быть совершен переход к обложению налогами отдельных объектов собственности, недвижимости, транспортных средств и т.д., само наличие которых свидетельствует об успешной хозяйственной деятельности. При этом теряется смысл сокрытия доходов. Произойдет отказ предпринимателей от теневой деятельности. Одновременно необходимо укрепление тех государственных органов, которые занимаются оценкой и регистрацией недвижимости и иных видов собственности.

•Перенесение тяжести налоговой нагрузки с менее обеспе- ченных слоев населения на богатую часть населения, что создаст основу для социально ориентированной экономики.

•Создание условий, делающих выгодным платить налоги, а не экономить на их неуплате.

218

Следует отметить, что попытка сразу построить в РФ налоговую систему, характерную для стран с развитой рыночной экономикой не удалась. Необходимо дальнейшее совершенствование налоговой системы России. Налоговая политика должна стать отражением идеологии стабильного и уверенного развития российской экономики.

Контрольные вопросы

1.Каковы основные функции налогов?

2.Как классифицируются налоги?

3.Каковы основные условия установления налога?

4.В чем заключается сущность налоговой системы?

5.Каковы основные принципы построения налоговой системы России?

6.Назовите права и обязанности налогоплательщиков.

7.Перечислите права и обязанности налоговых органов.

8.Какие виды ответственности предусмотрены Налоговым кодексом Российской Федерации за совершение налоговых правонарушений?

9.Каковы формы и методы налогового контроля?

10.Каковы основные направления налоговой реформы в Рос-

ñèè?

11.Назовите основные недостатки современной налоговой системы России.

12.Перечислите основные недостатки налоговой системы Российской Федерации.

13.Охарактеризуйте основные стратегии ухода от налогов.

219

Ã Ë À  À 7

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Доходы федерального бюджета Федеральные налоги и сборы Расходы федерального бюджета Дефицит федерального бюджета

Реструктуризация задолженности организаций по платежам в федеральный бюджет

7.1. Доходы федерального бюджета

Динамику доходов федерального бюджета Российской Федерации можно проследить по данным об исполнении бюджета за 1995–2001 гг. и утвержденного бюджета на 2002 г. (табл. 7.1).

Ò à á ë è ö à 7.1

Доходы федерального бюджета в 1995–2002 гг.

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

(ïëàí) |

|||||||

|

|

|

|

|

|

|

|

|

Доходы, млрд руб. |

232,1 |

320,3 |

343,9 |

325,9 |

611,7 |

1132,1 |

1592,3 |

2125,7 |

â % îò ÂÂÏ |

15,1 |

14,9 |

13,6 |

12,1 |

13,7 |

16,0 |

17,5 |

19,4 |

в % от годовых |

103,4 |

92,3 |

79,1 |

88,7 |

129,1 |

– |

133,4 |

– |

начислений |

|

|

|

|

|

|

|

|

утвержденного |

|

|

|

|

|

|

|

|

бюджета |

|

|

|

|

|

|

|

|

Справочно: темпы |

230 |

121,5 |

111 |

184,4 |

136,5 |

120 |

118 |

112 |

инфляции, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источники: Об итогах исполнения федерального бюджета в 1999 г. и задачах органов финансовой системы на 2000 г. – Официальная информация Министерства финансов РФ; Вестник Банка России. – 2002. – ¹ 1. – С. 21; Российская газета. – 2002. – 23 янв.

220