Задача №6

Скорректируем предыдущие допущения:

1. Ожидаемая EBIT = 4 млн. долл.

2. Фирма имеет ставку налога (Т) = 40 %.

Отметим, что при прочих неизменных факторах введение налогов на корпорации снижает стоимость фирмы, поэтому для того, чтобы легче было провести сравнение между двумя моделями увеличим EBIT 2,4 млн. до 4 млн. долл.

Если компания примет решение привлечь 50% долга, какова будет стоимость её собственного капитала, требуемая норма доходности собственного капитала и WACC?

Решение:

VU = 4 млн./0,12*0,6 = 20 млн. (долл.)

При привлечении заемного капитала на сумму 10 млн. долларов

VL = 20 млн.+0,4*10 млн. = 24 млн. (долл.)

S=V-D = 24 млн. – 10 млн. =14. млн. (долл.)

ksL = 12%+(12%-8%)*0,6*10 млн./14 млн. = 13,71%

WACC = 10 млн./24 млн. *8%*0,6 + 14 млн./24 млн. *13,71% = 10,0%.

Приходим к выводу, что в условиях предпосылок Модильяни-Миллера с учётом налогов на корпорации способ финансирования имеет значение: стоимость фирмы максимизируется при стопроцентном финансирование за счёт заемного капитала.

Задача №7

Предположим, что бета-коэффициент у компании 0,58 и текущая безрисковая ставка 6,1%. Если ожидаемая премии за риск 8,6 %, какая стоимость собственного капитала?

Решение:

CAMP = ßun + ßunr

CAMP = 6,1 + 0,58*8,6 = 11,088

Задача №8

Компания имеет 1 млн. обыкновенных акций номинальной стоимостью 0,25$ и 100 000$ 10% бессрочных облигаций. Текущая рыночная цена акции 0,49 $ и текущая рыночная цена облигации 72 $ из 100 $. Компания только что выплатила дивиденд 9 центов за акцию и ожидается продолжение выплат дивидендов на этом уровне. Налог на прибыль компаний 30 %, посчитать WACC.

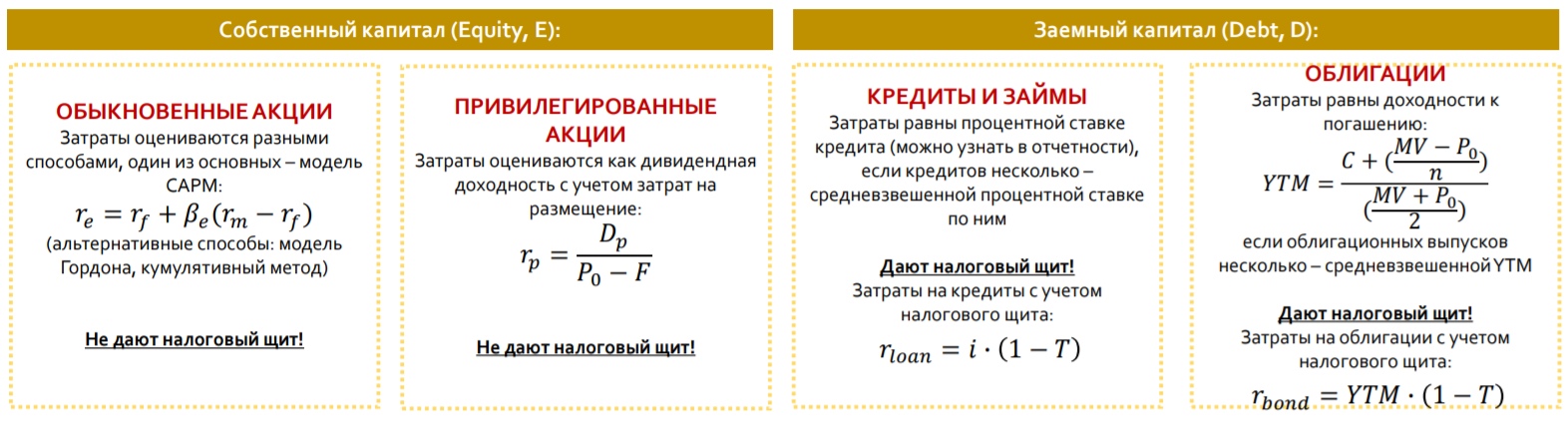

Формулы:

Решение:

E = 1 000 000*0.49$ = 490 000$

D = 100 000*72/100 = 72 000$

re = 9/49 =0.1837 = 18.37%

rd = 10/72 = 0.1389 =13.89%

WACC =18.37%*490000/562000 + 13.89%*72 000/562000*(1-0.3)=17.3%

Задача №9

Заемный капитал компании 4,4 млн.

Собственный капитал 71,4 млн.

Стоимость заемных средств 6%

Бета-коэффициент 1,81

Действующая налоговая ставка 13,1%

Премия за рыночный риск 9,5%

Безрисковая ставка 4,5%

WACC - ?

Решение:

We = 71.4/4.4+71.4) = 94.2%

Wd = 4.4/(4.4+71.4) = 5.8%

Ce = 4.5+9.5*1.81 = 21.7%

WACC = 5.8*6%*(1-13.1)+94.2*21.7 = 20.74%

Задача №10

Компания имеет 2 подразделения, каждое из которых использует заемных средств на 30%, привилегированных акций на 10%, остальное финансируется за счет обыкновенных акций. Рыночная ставка процента на заемный капитал 15%, ставка налога, уплачиваемого компанией – 40%. Доход от продажи привилегированных акций может достигнуть 13%.

Компания хочет установить минимальный уровень прибыли для каждого подразделения в зависимости от риска для него. Этот уровень впоследствии будет служить отпускной ценой капитала подразделению.

Компания предлагает использовать модель CAMP и нашла компании-аналоги, для которых наиболее вероятный значение бета 0,9 и 1,3 соответственно. Безрисковая ставка 12 %, ожидаемая прибыль от рыночного портфеля 17 %.

Каково значение WACC для каждого из этих подразделений?

Решение:

Стоимость долга определяется с учётом поправки на налог

15%*(1 - 0,4) = 9%

Стоимость привилегированных акций 13%

Стоимости собственного капитала для первого подразделения определяется по модели CAMP:

12% +0,9*(17% -12%) = 16,5%

Стоимость капитала для второго подразделения рассчитывается аналогично: 12% +1,3% *(17%-12%) = 18,5

WACC первого подразделения

0,3*9%+0,1*13%+0,6*16,5%=13,9%

WACC второго подразделения

0,3*9%+0,1*13%+0,6*18,5% = 15,1%