33. Методика расчета экономического вреда от выбросов, сбросов, размещения отходов, загрязнения химическими веществами

Определение экономического ущерба является сложной задачей, так как для каждого компонента природы и каждого реципиента необходимы свои методики расчета с учетом индивидуальных особенностей.

В настоящее время применяются три основных метода оценки ущерба:

Метод прямого счета, базирующийся на сопоставлении затрат на лечение населения, урожайности с/х культур, продуктивности стока и т. п. в загрязненном и контрольном районе;

Аналитический метод, основанный на использовании предварительно выведенных математических зависимостей между показателями состояния реципиентов и уровнем загрязнения окружающей среды;

Эмпирический (укрупненный) метод. Основанный на принципе перенесения на частный исследуемый объект общих закономерностей воздействия ущербообразующих факторов. Эмпирический метод проще метода прямого счета и аналитического, хотя и менее точен.

На основании этого метода общий ущерб от техногенного загрязнения окружающей среды (У) упрощенно можно представить в виде суммы ущербов от загрязнения атмосферы (Уа), воды (Ув), почвы (Уп), недр (Ун)то есть: У= Уа +Ув +Уп+ Ун.

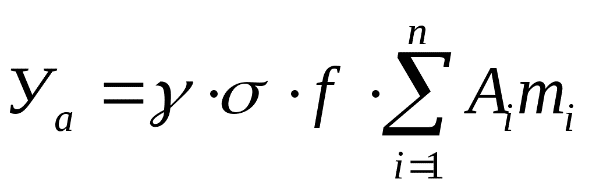

Расчет

годовых величин экономического ущерба

от загрязнения атмосферного воздуха

производится по формуле:

где Уа – ущерб от загрязнения атмосферного воздуха;

γ – удельный ущерб от единицы выбросов в атмосферу;

σ – коэффициент, учитывающий региональные особенности территории, подверженной вредному воздействию, и связанный с относительной опасностью её загрязнения;

f – коэффициент, учитывающий характер рассеивания вредных веществ в атмосфере;

Аi – коэффициент приведения примеси к монозагрязнителю;

mi – масса выброса i-го вида примеси, тыс. т;

n – количество вредных веществ.

Аналогично рассчитываются ущербы от загрязнения водоемов и почвы. В конкретных расчетах могут использоваться оценки как совокупного экономического ущерба, так и отдельных его элементов.

34. Использование показателей эколого-экономического ущерба для реализации эколого-сбалансированной политики. Льготное налогообложение и ценообразование

Ущерб - фактические или возможные потери, возникающие в результате каких-либо событий или явлений, в частности негативных изменений в природной среде вследствие антропогенного воздействия. Различают три вида ущерба: социальными ущербами (ухудшения здоровья человека);

экологическими ущербами (необратимые разрушения уникальных экосистем, исчезновение видов, генетические потери и так далее);

экономическими ущербами (изменение полезности окружающей среды вследствие ее загрязнения).

В целом структура совокупного экономического ущерба от загрязнения окружающей среды, определенная для территории бывшего СССР, может быть представлена следующим образом:

♦ ущерб от повышения заболеваемости населения — 40 %;

♦ ущерб жилищно-коммунальному и бытовому хозяйству -25 %;

♦ ущерб сельскому и рыбному хозяйствам — 20 %;

♦ ущерб лесному хозяйству — 5 %;

♦ ущерб промышленности — 10 %.

Предотвращенный экологический ущерб от выбросов загрязняющих веществ в атмосферу представляет собой оценку в денежной форме возможных отрицательных последствий от выбросов загрязняющих веществ, которые в рассматриваемый период времени удалось избежать в результате деятельности природоохранных органов, проведения комплекса воздухоохранных мероприятий, реализации природоохранных программ.

Показатель эффективностиприродоохранных затрат определяется как отношение объема полного экологического, экономического и социального эффектов от природоохранных мероприятий к объему затрат, связанных с их проведением.

В систему показателей эффективности затрат экологического назначения входят:

показатели эффективности капитальных затрат (инвестиций);

показатели эффективности текущих затрат;

показатели эффективности общего объема приведенных затрат.

В связи со сложностью определения суммарного эффекта единовременных и текущих затрат, а также в интересах оценки эффективности конкретных затрат на тот или иной вид природоохранной деятельности с учетом специфики компонента окружающей среды рассчитываются частные показатели эффективности экологических затрат различного назначения и направления.

В Беларуси действует система льгот для категорий плательщиков экологического налога, осуществляющих природоохранные мероприятия, направленные на снижение:

1) выбросов загрязняющих веществ в атмосферный воздух (строительство и реконструкция оборудования по очистке газов, создание автоматизированных систем контроля выбросов);

2) сбросов сточных вод (строительство и реконструкция сооружений для очистки сточных вод)

3) объемов образования отходов (строительство и реконструкция объектов размещения и обезвреживания отходов).

Налоговые льготы применяются также для предприятий, внедряющих международные экологические стандарты ИСО серии 14000.