3. Бюджетирование на предприятии зао «челны-хлеб»

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

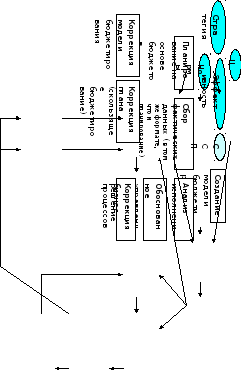

Схема

1 – Процесс бюджетирования

Схема

1 – Процесс бюджетирования

Составление бюджета начинается с разработки бюджета продаж. Определение общего объема реализации является компетенцией руководства, которое формирует свое решение в процессе консультаций с управляющим отделом сбыта. На основе бюджета продаж строятся бюджеты производства и себестоимости реализованной продукции. Составление бюджета предполагает планирование не только денежных потоков, но и потребностей в ресурсах, выраженных в натуральных единицах измерения (количество людей, оборудования и т.д.).

1. Разработка бюджета продаж.

Бюджет продаж является результатом обсуждения управляющими, аналитиками и персоналом отдела реализации планов продукции предприятия. Он составляется на основе прогноза продаж.

Для того чтобы иметь возможность продать планируемое количество изделий, прежде их нужно изготовить. Следовательно, в этом случае необходим бюджет производства.

2. Разработка бюджета производства

Бюджет производства определяет, сколько единиц продукции необходимо произвести для выполнения бюджета реализации и для поддержания запасов ГП на уровне, запланированном руководством. Бюджет производства составляется как в натуральных, так и в денежных единицах.

Объем производства в натуральных единицах рассчитывается так:

Бюджет производства = бюджет продаж + прогнозируемый запас ГП на конец года – запас ГП на начало года.

Для определения совокупных затрат на производство необходимо рассчитать себестоимость единицы продукции, складывающуюся из затрат материалов, труда и накладных расходов. Поэтому следующий этап подготовки Генерального бюджета – составление частных бюджетов: бюджета затрат материалов, бюджета затрат труда и бюджета накладных расходов.

3. Разработка бюджета затрат материалов и бюджета закупок материалов в натуральных единицах.

При планировании закупок материалов необходимо учитывать уровень запасов материалов как на начало, так и на конец года (последний определяется руководством).

Для расчета расхода материалов в натуральных единицах необходимо знать, во-первых, запасы материалов на начало года, и, во-вторых, потребности в материалах для выполнения производственного бюджета.

Стоимость материалов, необходимых для обеспечения плановых показателей производства, рассчитывается как:

Количество материалов, необходимых для обеспечения плана производства = материалы – запасы материалов на начало года.

Для того чтобы определить, сколько материалов необходимо закупить в планируемом периоде, следует учесть, на какой уровень запасов к концу года предприятие хочет выйти.

4. Разработка бюджета прямых трудовых затрат

Стоимость затраченного труда зависит от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда. Эти данные используются при составлении бюджета прямых трудозатрат.

5. Разработка бюджета накладных расходов

Составлению данного бюджета предшествует классификация накладных расходов на постоянные и переменные. Для этого исследуется их зависимость от объема выпущенной продукции. Если накладные расходы не изменяются при сокращении или увеличении производственной программы, то такие расходы будут считаться постоянными. Если подобная зависимость существует, то это переменные расходы.

Базой распределения накладных расходов между отдельными видами продукции в соответствии с учетной политикой предприятия является заработная плата основных производственных рабочий. Их планирование так же осуществляется в соответствии с ожидаемым фондом времени труда основных производственных рабочих.

6. Разработка бюджета запасов ГП на конец отчетного периода в натуральном и стоимостном выражении

Запасы ГП с натуральной оценке на конец года на этапе планирования деятельности предприятия определяются его руководством. Для того, чтобы оценить запасы в денежном выражении, необходимо вычислить плановую себестоимость единицы продукции. Себестоимость ГП будет зависеть от выбранного метода калькулирования и оценки запасов.

На основе информации о стоимости накладных расходов и данных о запасах материалов и ГП в натуральном выражении можно составить бюджет запасов на конец года.

Для оценки запасов материалов необходимо знать величину запасов в натуральном выражении и стоимость единицы запасов. Величина запасов в натуральной оценке определяется в планах руководства.

Таким же образом определяется величина запасов ГП на конец года.

7. Разработка бюджета себестоимости продаж

В основе составления бюджета проданной продукции лежит следующая формула расчета:

Себестоимость проданной продукции = запас ГП на начало года + себестоимость произведенной за планируемый год продукции + запас ГП на конец года.

В свою очередь, себестоимость произведенной за планируемый год продукции вычисляется так:

Себестоимость произведенной за планируемый год продукции – прямые затраты материалов в планируемом году + прямые затраты труда в планируемом году + накладные расходы за планируемый год.

Из приведенных формул следует, что к настоящему моменту имеются все данные, необходимые для составления бюджета себестоимости реализованной продукции.

8. Разработка бюджета административных, маркетинговых, коммерческих и других периодических расходов

Информацией для планирования послужили сведения об ожидаемой величине накладных расходов. Все рассмотренные виды затрат являются постоянными, не зависящими от объема производства.

9. Разработка плана прибылей и убытков

Составление операционного бюджета завершается подготовкой плана прибылей и убытков.

Для планирования и учета на предприятии ЗАО «ЧЕЛНЫ-ХЛЕБ» реализована следующая структура: смета расходов, статьи расходов, элементы затрат.

Можно выделить следующие этапы составления бюджета на предприятии ЗАО «ЧЕЛНЫ-ХЛЕБ»:

1) определяются объемы реализации готовой продукции (услуг) рассчитывается выручка от реализации;

2) определяются объемы производства, рассчитывается смета основного производства с использованием нормативного метода калькулирования себестоимости продукции;

3) рассчитывается общие суммы накладных расходов и суммы инвестиционных затрат в виде разницы между выручкой от реализации, сметой основного производства и распределенными средствами;

4) сопоставляются полученные предварительные суммы накладных и инвестиционных расходов с потребностями подразделений предприятия, окончательно рассчитываются значения накладных и инвестиционных расходов;

5) подразделения, ответственные за бюджет, планируют свою деятельность в разрезе базовых бюджетов предприятия, исходя из предварительных лимитов на год, с разбивкой по кварталам и на три месяца;

6) на бюджетной комиссии утверждаются суммы лимитов накладных и инвестиционных расходов в год для подразделений, ответственных за бюджет, в разрезе базовых бюджетов;

7) формируется сводный бюджет доходов и расходов предприятия

На пятом этапе после того, как экономическая служба структурировала накладные расходы по сметам и распределила их по подразделениям, начальники функциональных подразделений планируют свою деятельность в разрезе мероприятий в рамках установленных им лимитов. В связи с тем, что сами менеджеры участвовали в процессе формирования планового бюджета, такая система планирования расходов позволяет лишить функциональных менеджеров от необходимости досконально знать классификацию расходов: им не нужно вникать в суммы, запланированные по статьям и элементам затрат, а достаточно контролировать стоимость и ход заявленных ими мер. Кроме того, специалистам экономической службы нет необходимости разбираться в работе функциональных менеджеров и пытаться оценить необходимость тех или иных технических мероприятий.

Таблица 3.1 - Бюджет доходов и расходов по ЗАО «ЧЕЛНЫ-ХЛЕБ»

за 2012 год

|

№ п.п. |

Статьи доходов и расходов |

План, тыс. руб |

Факт, тыс. руб |

% выполнения |

|

1 |

Выручка от реализации |

407390 |

493101 |

121 |

|

1.1 |

Производство: Объем ТП |

401531 |

486534 |

121,2 |

|

1.2 |

Торговля (товарооборот) |

5859 |

6675 |

113,9 |

|

2 |

Себестоимость всего, в т.ч. |

347938 |

423810 |

121,8 |

|

2.1. |

Производственная себестоимость |

347938 |

423810 |

121,8 |

|

2.2. |

Стоимость покупных товаров для перепродажи |

|

|

|

|

3 |

Валовая прибыль |

59452 |

69292 |

116,5 |

|

4 |

Коммерческие расходы, всего |

22986 |

24070 |

104,7 |

|

4.1. |

в том числе производство |

22986 |

24070 |

104,7 |

|

4.2. |

в том числе издержки по торговле |

|

|

|

|

5 |

Полная себестоимость всего |

370924 |

447917 |

120,8 |

|

6 |

Прибыль/убыток всего: |

36466 |

45184 |

123,9 |

|

7 |

Проценты к получению и уплате |

-7489 |

-9229 |

123,2 |

|

7.1. |

Доходы |

|

1496 |

|

|

7.2. |

Расходы |

7489 |

10725 |

143,2 |

|

8 |

доходы и расходы |

-16921,1 |

-20817 |

123 |

|

8.1. |

Доходы |

2918 |

2921 |

100,1 |

|

8.2. |

Расходы |

19021 |

24147 |

126,9 |

|

9 |

Прибыль/убыток до налогообложения |

6284 |

7786 |

123,9 |