1.1. Линейная модель парной регрессии и корреляции

Рассмотрим простейшую модель парной регрессии – линейную регрессию. Линейная регрессия находит широкое применение в эконометрике ввиду явной экономической интерпретации ее параметров.

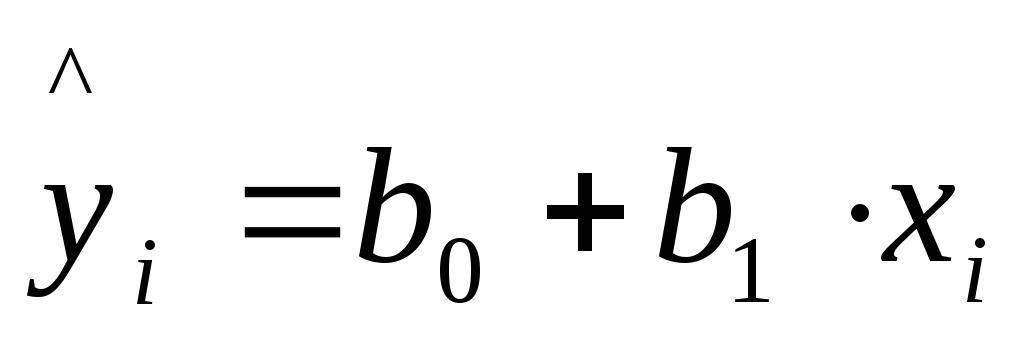

Линейная регрессия имеет теоретическое уравнение вида:

![]() .

(1.1)

.

(1.1)

Уравнение вида

позволяет по заданным значениям фактора

позволяет по заданным значениям фактора![]() находить теоретические значения

результативного признака, подставляя

в него фактические значения фактора

находить теоретические значения

результативного признака, подставляя

в него фактические значения фактора![]() .

.

Построение линейной

регрессии сводится к оценке ее параметров

– b0

и b1.

Классический подход к оцениванию

параметров линейной регрессии основан

на методе наименьших квадратов (МНК).

МНК позволяет получить такие оценки

параметров b0

и b1,

при

которых сумма квадратов отклонений

фактических значений результативного

признака

![]() от теоретических

от теоретических![]() минимальна:

минимальна:

![]() .

(1.2)

.

(1.2)

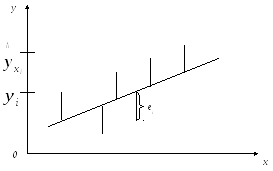

Т.е. из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 1.2):

Рис. 1.2. Линия регрессии с минимальной дисперсией остатков

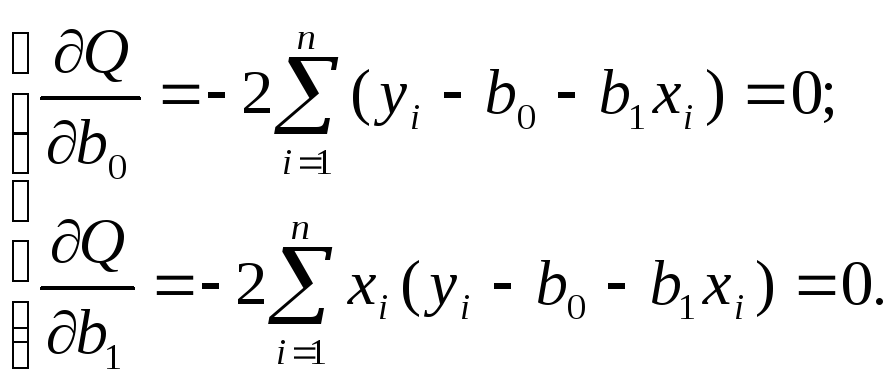

Как известно из

курса математического анализа, чтобы

найти минимум функции (1.2), надо вычислить

частные производные по каждому из

параметров b0

и b1

и приравнять их к нулю. Обозначим

![]() через

через

![]() ,

тогда:

,

тогда:

![]() .

.

![]()

(1.3)

(1.3)

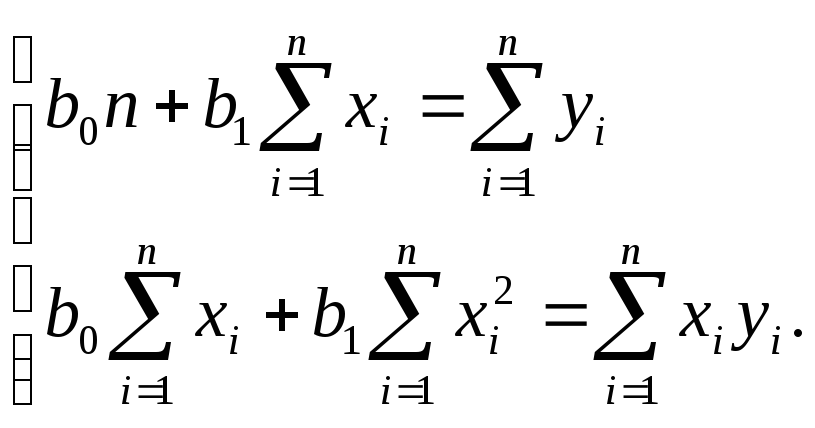

После несложных преобразований получим следующую систему линейных уравнений для оценки параметров b0 и b1:

(1.4)

(1.4)

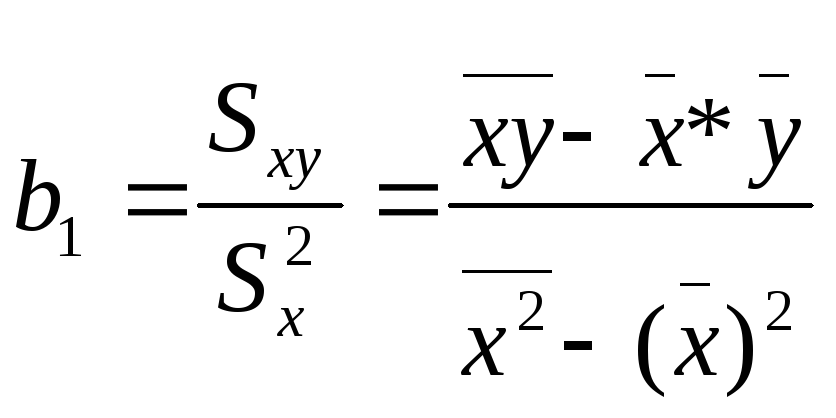

Решая систему уравнений (1.4), найдем искомые оценки параметров b0 и b1. Можно воспользоваться следующими готовыми формулами, которые следуют непосредственно из решения системы (1.4):

![]() ,

,

,

(1.5)

,

(1.5)

где

![]() ;

;

![]() ;

;

![]() ;

;

![]()

![]() –ковариация

признаков

–ковариация

признаков

![]() и

и![]() ,

,

![]() –

дисперсия признака

–

дисперсия признака

![]() .

.

Ковариация – числовая характеристика совместного распределения двух случайных величин, равная математическому ожиданию произведения отклонений этих случайных величин от их математических ожиданий.

Дисперсия – характеристика случайной величины, определяемая как математическое ожидание квадрата отклонения случайной величины от ее математического ожидания.

Математическое ожидание – сумма произведений значений случайной величины на соответствующие вероятности.

Параметр b1 называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу.

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях.

Формально b0

– значение

![]() при

при![]() .

Если признак-фактор

.

Если признак-фактор![]() не может иметь нулевого значения, то

вышеуказанная трактовка свободного

членаb0

не имеет смысла, т.е. параметр b0

может не иметь экономического содержания.

не может иметь нулевого значения, то

вышеуказанная трактовка свободного

членаb0

не имеет смысла, т.е. параметр b0

может не иметь экономического содержания.

1.2. Нелинейные модели регрессии и их линеаризация

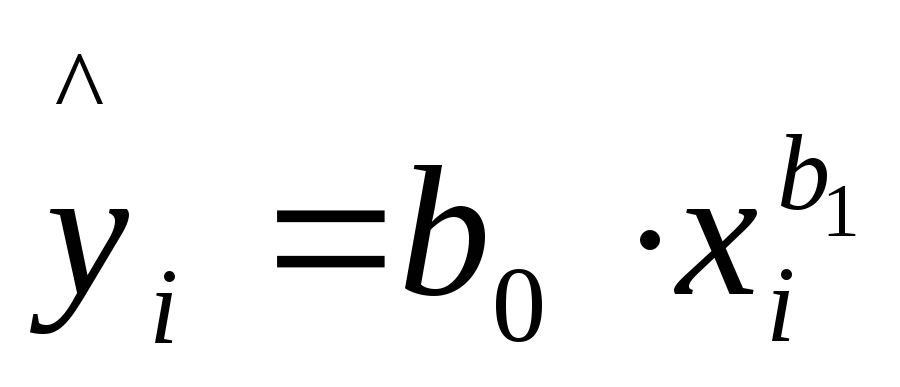

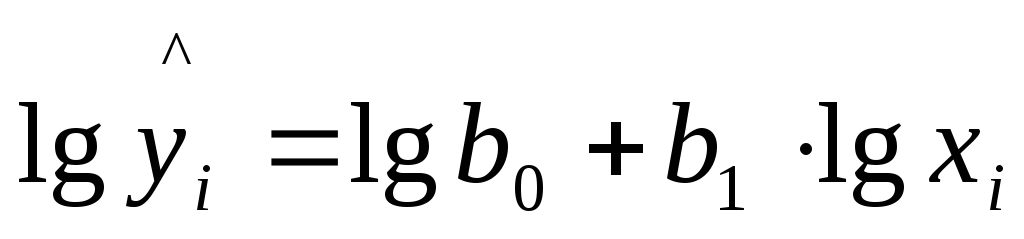

При нелинейной зависимости признаков, приводимой к линейному виду, параметры множественной регрессии также определяются по МНК с той лишь разницей, что он используется не к исходной информации, а к преобразованным данным. Так, рассматривая степенную функцию

,

,

мы преобразовываем ее в линейный вид:

,

,

где переменные выражены в логарифмах.

Далее обработка

МНК та же: строится система нормальных

уравнений и определяются неизвестные

параметры. Потенцируя значение

![]() ,

находим параметрb0

и соответственно общий вид уравнения

степенной функции.

,

находим параметрb0

и соответственно общий вид уравнения

степенной функции.

Вообще говоря, нелинейная регрессия по включенным переменным не таит каких-либо сложностей в оценке ее параметров. Эта оценка определяется, как и в линейной регрессии, МНК, рассмотренным выше.

.

.