2.3. Стандартные ошибки коэффициентов уравнений множественной линейной регрессии

Значения стандартных ошибок позволяет оценивать точность эмпирических коэффициентов уравнений регрессии и проверять выдвигаемые относительно них гипотезы.

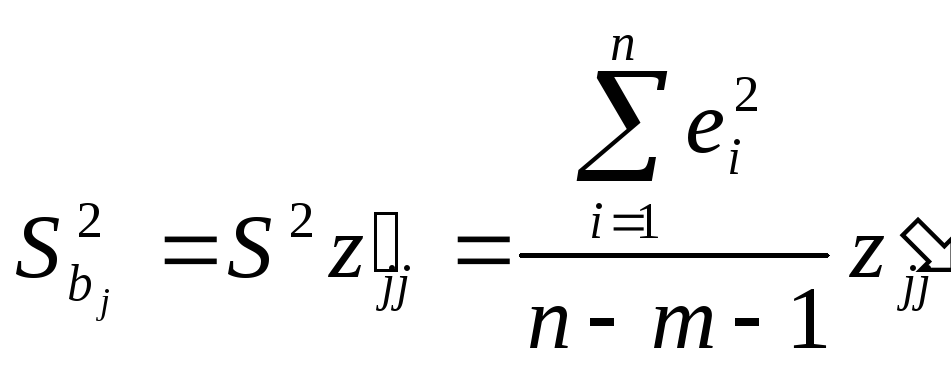

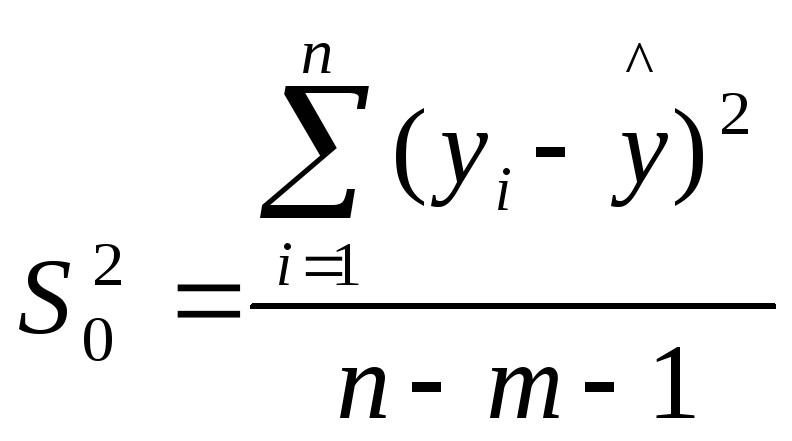

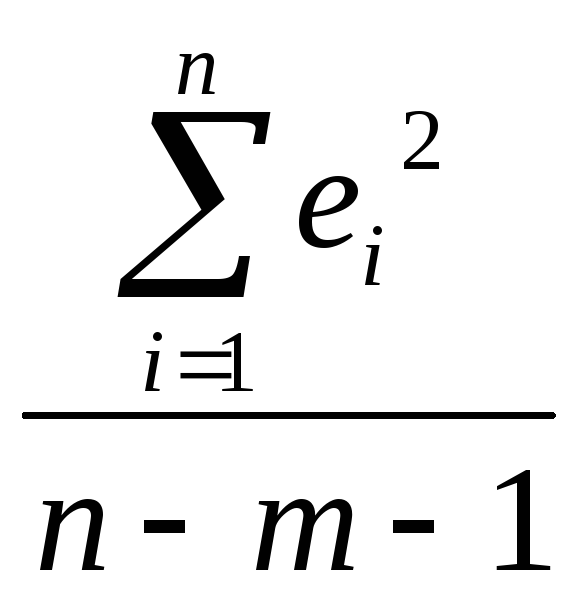

Выборочные дисперсии эмпирических коэффициентов множественной регрессии можно определить следующим образом:

,

j

= 1,2,…,m (2.9)

,

j

= 1,2,…,m (2.9)

Здесь z'jj - j-тый диагональный элемент матрицы Z-1 = (XTX)-1.

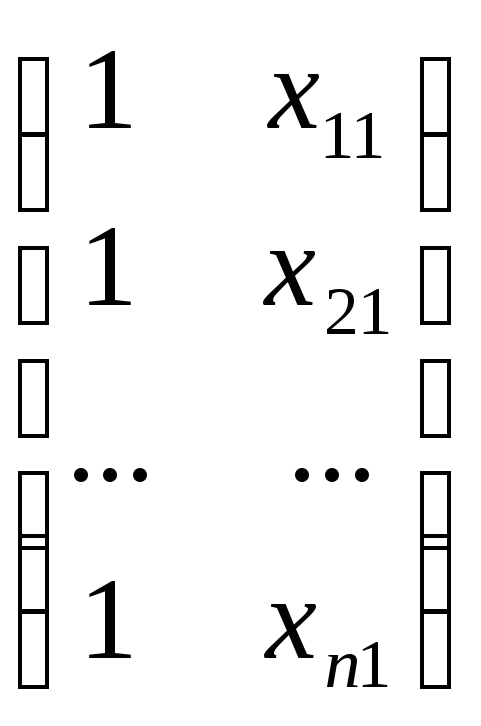

Рассмотрим пример с m=1, где m - количество объясняющих переменных.

![]() *

* =

=

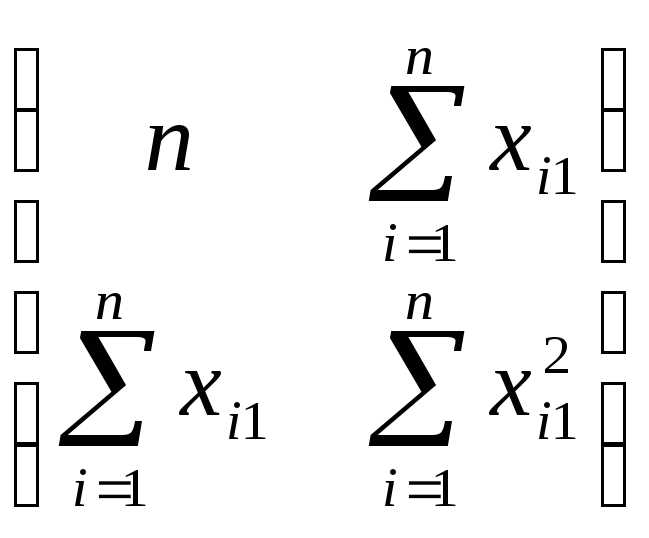

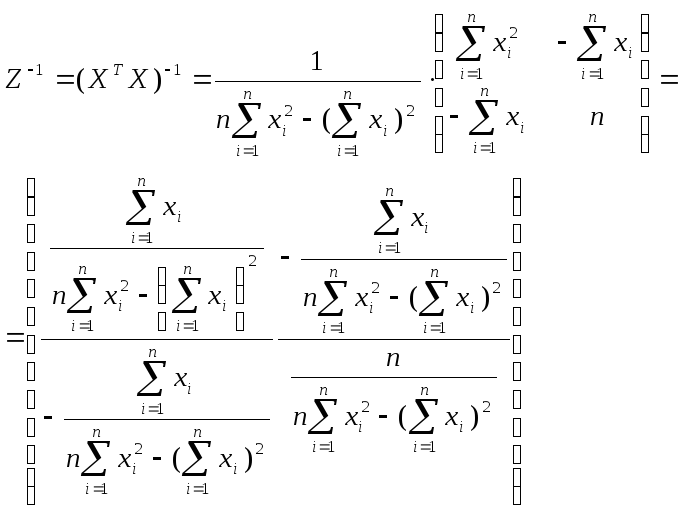

Найдем величину обратной матрицы Z-1. Она будет иметь следующий вид:

При этом:

=

= (2.10)

(2.10)

где m - количество объясняющих переменных модели.

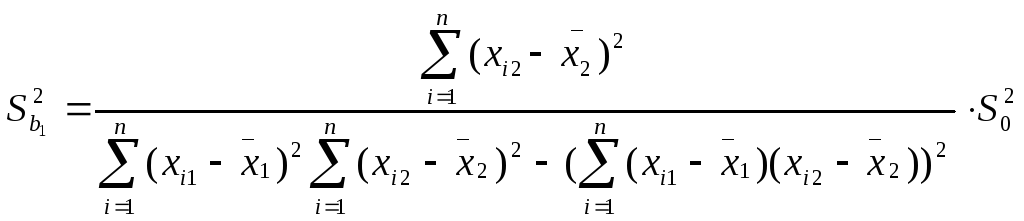

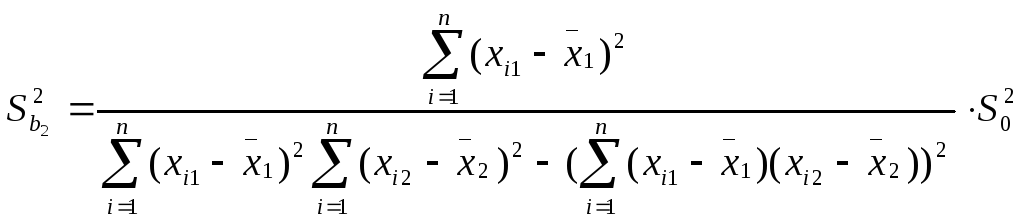

В частности, для уравнения множественной регрессии:

Y = b0 + b1X1 + b2X2

с двумя объясняющими переменными m=2 используются следующие формулы:

![]()

![]() ,

,

![]() ,

,![]()

Здесь Sbj - стандартная ошибка коэффициента регрессии; S0 - стандартная ошибка множественной регрессии (несмещенная оценка).

По аналогии с парной регрессией после определения точечных оценок bj коэффициентов βj (j=1,2,…,m) теоретического уравнения множественной регрессии могут быть рассчитаны интервальные оценки указанных коэффициентов.

Доверительный интервал, покрывающий с надежностью (1-α) неизвестное значение параметра βj, определяется как:

![]() (2.11)

(2.11)

Далее, как и в случае парной регрессии, статистическая значимость коэффициентов множественной регрессии с m объясняющими переменными проверяется на основе t-статистики:

![]() (2.12)

(2.12)

имеющей в данном

случае распределение Стьюдента с числом

степеней свободы

![]() .

При требуемом уровне значимости

наблюдаемое значение t-статистики

сравнивается с критической точной

.

При требуемом уровне значимости

наблюдаемое значение t-статистики

сравнивается с критической точной![]() распределения

Стьюдента.

распределения

Стьюдента.

В случае, если

![]() ,

то статистическая значимость

соответствующего коэффициента

множественной регрессии подтверждается.

Это означает, что факторXj

линейно связан с зависимой переменной

Y.

Если же установлен факт незначимости

коэффициента bj,

то рекомендуется исключить из уравнения

переменную Xj.

Это не приведет к существенной потере

качества модели, но сделает ее более

конкретной.

,

то статистическая значимость

соответствующего коэффициента

множественной регрессии подтверждается.

Это означает, что факторXj

линейно связан с зависимой переменной

Y.

Если же установлен факт незначимости

коэффициента bj,

то рекомендуется исключить из уравнения

переменную Xj.

Это не приведет к существенной потере

качества модели, но сделает ее более

конкретной.

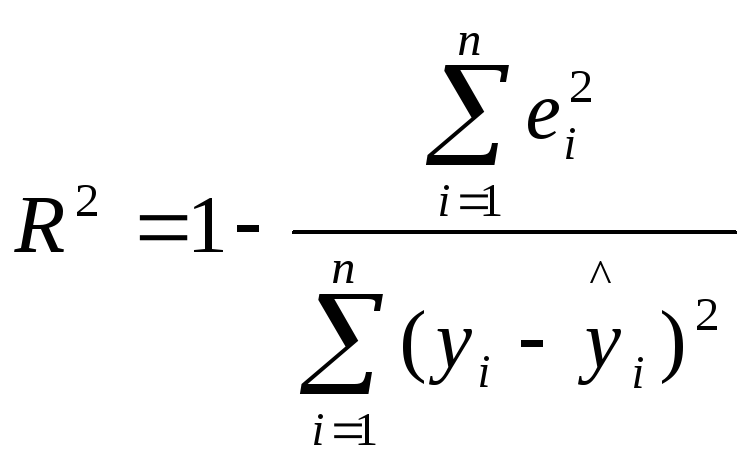

2.4. Проверка общего качества уравнения регрессии

После проверки значимости каждого коэффициента регрессии обычно проверяется общее качество уравнения регрессии. Для этой цели, как и в случае парной регрессии, используется коэффициент детерминации R2, который в общем случае рассчитывается по формуле:

(2.13)

(2.13)

Коэффициент детерминации характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком или, иначе, оценивает тесноту совместного влияния факторов на результат.

Для множественной регрессии коэффициент детерминации является неубывающей функцией от числа объясняющих переменных. Добавление новой объясняющей переменной никогда не уменьшает значение R2.

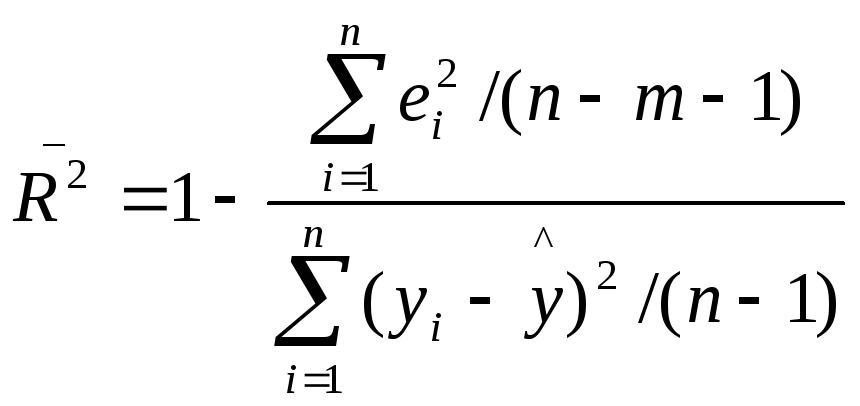

Иногда при расчете коэффициента детерминации для получения несмещенных оценок в числителе и знаменателе вычитаемой из единицы дроби делается поправка на число степеней свободы. Вводится так называемый скорректированный (исправленный) коэффициент детерминации:

(2.14)

(2.14)

Соотношение может быть представлено в следующем виде:

![]() (2.15)

(2.15)

Из чего следует,

что

![]() <

<

![]() для

m

> 1. С ростом значения m

скорректированный коэффициент

детерминации

для

m

> 1. С ростом значения m

скорректированный коэффициент

детерминации

![]() растет

медленнее, чем обычный коэффициент

детерминации

растет

медленнее, чем обычный коэффициент

детерминации

![]() .

Другими словами, он корректируется в

сторону уменьшения с ростом числа

объясняющих переменных. Нетрудно

заметить, что

.

Другими словами, он корректируется в

сторону уменьшения с ростом числа

объясняющих переменных. Нетрудно

заметить, что

![]() =

=![]() только при

только при

![]() .

.

![]() может

принимать и отрицательные значения

(например, при

может

принимать и отрицательные значения

(например, при

![]() ).

).

Доказано, что

![]() увеличивается

при добавлении новой объясняющей

переменной тогда и только тогда, когдаt

– статистика

для этой переменной по модулю больше

единицы. Поэтому добавление в модель

новых объясняющих переменных осуществляется

до тех пор, пока растет скорректированный

коэффициент детерминации.

увеличивается

при добавлении новой объясняющей

переменной тогда и только тогда, когдаt

– статистика

для этой переменной по модулю больше

единицы. Поэтому добавление в модель

новых объясняющих переменных осуществляется

до тех пор, пока растет скорректированный

коэффициент детерминации.