2.1.3. Планирование программы экологического аудита

Любая программа экологического аудита независимо от ее конкретных объектов, целей и задач включает ряд обязательных, логически и организационно взаимосвязанных этапов и видов работ. Программа аудита охватывает все виды деятельности, необходимые для планирования, организации и выполнения аудитов, а также для обеспечения их ресурсами, необходимыми для проведения их эффективно и результативно в установленное время.

Программы аудита могут включать следующее:

а) ряд внутренних аудитов, охватывающих систему менеджмента качества организации в текущем году;

б) аудиты второй стороной систем менеджмента потенциальных поставщиков критической продукции, которые должны проводиться в течение 6 месяцев;

в) сертификационные и надзорные аудиты, проводимые органом по сертификации систем менеджмента окружающей среды в качестве третьей стороны в период времени, согласованный между органом по сертификации и заказчиком.

Аудитору необходимо составить и документально оформить одну или несколько программ аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита.

Программа аудита является набором инструкций для ассистентов аудитора и других подчиненных ему сотрудников, выполняющих проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки бухгалтерской отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

При планировании программы аудитов важно обеспечить, чтобы сопряженные затраты и беспокойство были минимальны при достижении максимальной выгоды. Результаты планирования аудитов отражаются в программе аудитов. Если в организации внедрены две системы менеджмента: качества и охраны окружающей среды, программа аудита может предусматривать совместные и комплексные аудиты. В таком случае необходимо обратить особое внимание на компетентность группы по аудиту.

Совместный аудит планируется тогда, когда имеются две или более проверяющих организации. В этом случае следует обратить внимание на разделение ответственности и обеспечение группы дополнительными ресурсами, на компетентность группы по аудиту и используемые процедуры. Прежде чем начнется аудит, необходимо достичь соглашения по этим вопросам.

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности при процедурах проверки по существу. Аудитору также необходимо принимать во внимание временные рамки тестов, средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от аудируемого лица, наличие ассистентов и других подчиненных аудитору специалистов, а также привлечение других аудиторских организаций или экспертов.

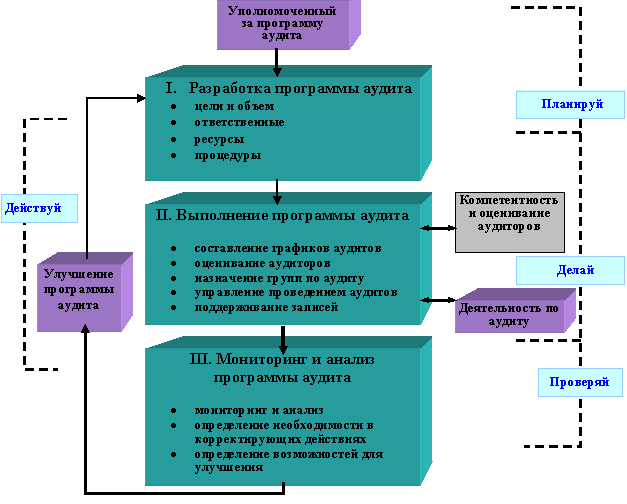

2.2. У правление программой аудита

Управление программой аудита включает в себя:

1) разработку программы аудита;

2) установление полномочий в рамках программы и обеспечение ее выполнения;

3) проведение мониторинга и анализа программы аудита;

4) оценку перспектив деятельности по улучшению (развитию) программы аудита.

Рис. 13. Блок-схема управления программой аудита

Представленная на рис. 13 блок-схема процесса управления программой аудита состоит из 3 стадий и иллюстрирует практическое применение методологии «Планируй – Делай – Проверяй – Действуй».

2.2.1. Разработка программы аудита

В ходе I стадии разработки программы аудита определяются следующие позиции:

цели и объем программы;

ответственные;

ресурсы;

процедуры.

Постановка корректных целей и задач является ключевой проблемой этапа подготовительных работ любой программы экологического аудита. Цели и задачи в целом должны соответствовать общей стратегии и политике развития конкретного производства или территории. При этом в ряде случаев возможны определенные изменения общей стратегии и политики развития по результатам экологического аудита.

Выбор цели программы аудита при рассмотрении должен учесть:

приоритеты руководства;

коммерческие намерения;

требования систем менеджмента;

регламентирующие, законодательные и контрактные требования;

необходимость оценок поставщиков;

требования потребителей;

потребности других заинтересованных сторон;

риски организации и пр.

В качестве целей программы аудита можно выделить:

подтверждение соответствия требованиям стандарта системы менеджмента для целей сертификации;

подтверждение соответствия контрактным требованиям;

получение и поддержание уверенности в возможностях поставщика;

содействие улучшению системы менеджмента.

Постановка конкретных целей и задач экологического аудита зависит от вида аудиторской программы, объекта аудирования и пожеланий заказчика. Кроме того, результатом практически любой программы экологического аудита являются развитие (инициирование, стимулирование, повышение эффективности, обоснование возможностей и выгод, информационное обеспечение) других видов экологической деятельности.