Исследование операций и методы оптимизации

..pdf

|

|

|

|

|

Таблица 3.11 |

|

|

Свободные |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

члены |

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

… |

|

|

|

|

… |

|

|

|

… |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

Шаг 1. Среди |

|

столбцов из |

|

коэффициентов |

|

при неизвестных выбирается |

|||||||||||||||

|

|

|

|||||||||||||||||||

столбец, в котором имеется хотя бы один положительный элемент. Если в та- |

|||||||||||||||||||||

м столбце несколько положительных элементов, то из них выбирается тот, |

|||||||||||||||||||||

к торый отвечает наименьшему частному при делении соответствующих сво- |

|||||||||||||||||||||

бодных членов на положительные элементы выбранного столбца. Выделенный |

|||||||||||||||||||||

таким образом элемент называется разрешающим. |

|

|

|||||||||||||||||||

Шаг 2. Элементы разрешающей строки делятся на разрешающий элемент |

|||||||||||||||||||||

и переписываются в новую таблицу. |

|

|

|

|

|

|

|

|

|

|

|

|

следующим обра- |

||||||||

Шаг 3. Каждая новая трока новой таблицы |

|

||||||||||||||||||||

зом: из строки элементов |

исходной таблицы вычитаетс |

разрешающая строка, |

|||||||||||||||||||

полученная на шаге 2, которая предварительно умножаобразуется на соответствую |

|||||||||||||||||||||

щий элемент разрешающего столбца. При этом в клетках выделенного (разре |

|||||||||||||||||||||

шающего) столбца появятся нули. На этом заполнение новой таблицы заканчи- |

|||||||||||||||||||||

вается и происходит переход к шагу 1. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Процесс продолжается до тех пор, пока не будет получено неотрицатель- |

|||||||||||||||||||||

ное базисное решение. |

|

|

|

|

|

|

Пример 3.9 ······················· |

||||||||||||||

······················· |

|

|

|

|

|

|

|||||||||||||||

Найти неотрицательное базисное решение системы: |

|

|

|||||||||||||||||||

|

|

|

x |

|

|

|

|

− |

x |

|

|

+ |

|

x |

|

= − |

|

|

|||

|

|

|

1 |

x |

|

|

|

|

5 |

|

x |

6 |

|

|

|

|

|

||||

|

|

|

|

x |

|

− |

x |

− x |

= |

|

|

||||||||||

|

|

|

|

2 |

|

|

|

|

5 |

|

|

6 |

|

|

|||||||

|

|

|

|

|

x |

− |

|

|

+ x |

|

= − |

|

|

||||||||

|

|

|

|

|

3 |

+ x5 |

− |

x6 |

|

|

= − |

|

|

||||||||

|

|

|

|

|

|

|

|

4 |

|

|

5 |

|

|

|

6 |

|

|

|

|

|

|

Воспользуемся методом симплексного преобразования. Перед состав |

|||||||||||||||||||||

ием начальной |

с целью получения неотрицательных свободных чле |

||||||||||||||||||||

нов первое, третьетаблицычетвертое уравнения умножим на –1. Дальнейшие преобразования по нахождению начального базиса приведены в таблице 3.12.

Этап преобра- |

Таблица 3.12 – Этапы решения задачи |

|

Свободные |

||||||

|

зований |

x |

x2 |

x3 |

x4 |

x5 |

x6 |

члены |

|

Этап 1 |

–1 |

0 |

0 |

|

5 |

|

2 |

3 |

|

|

|

|

1 |

0 |

–2 |

–1 |

5 |

||

|

|

0 |

|

–1 |

3 |

7 |

|||

Этап 2 |

0 |

|

–1 |

–1 |

3 |

4 |

|||

1 |

0 |

|

1 |

2 |

3/5 |

||||

|

|

–2/5 |

1 |

0 |

|

–9/5 |

31 |

||

|

|

3/5 |

|

–1 |

0 |

1/5 |

6 |

||

Этап 3 |

–1/5 |

0 |

0 |

–1 |

13 |

23/5 |

|||

|

|

0 |

1 |

2 |

0 |

|

–5/3 |

26 |

|

|

|

1 |

|

5 |

0 |

1 |

|

||

Этап 4 |

|

0 |

1 3 |

–1 |

8/3 |

19 3 |

|||

0 |

3 |

1 |

1 |

|

|

25/8 |

|||

|

|

1 |

–7/8 |

–5/8 |

|

0 |

109/8 |

||

|

|

1 |

0 |

–13/8 |

1/8 |

0 |

63 |

||

|

|

0 |

–1/8 |

–3/8 |

1 |

19/8 |

|||

|

Итак, получили базисное решение |

( |

|

|

|

), что при |

|||

необходимости позволяет составить первую симплекс-таблицу с начальным ба- |

|||||||||

зисом |

|

|

|

= ( |

|

) |

|

|

|

|

В канонической системе каждому уравнению соответствует ровно одна |

||||||||

базисная переменная. |

|

|

|

|

|

|

|

||

······································································· |

|||||||||

Метод искусственного базиса |

|

|

|

|

|

|

|||

|

Другим методом поиска начального базиса является метод искусственно- |

||||||||

го базиса [1]. |

|

|

|

|

|

|

|

|

|

|

В систему ограничений |

|

|

вводятся |

|

|

|

искусственные |

переменные |

xn+i ≥ |

||||||||||||||||||||

( = |

) и вводится искусственная целевая функция |

( ) = |

m |

. Таким |

||||||||||||||||||||||||||

образом, приходим к следующей задаче линейного программирования |

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

z(x) → min, |

|

|

|

|

|

|

|

i=1 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑ + |

(3.20) |

||||||||||||||

|

|

|

∑ ij |

j + |

|

n+i |

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

= |

|

|

|

|

|

|

= |

|

|

|

|

|

||||||||||||||

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Далее ищется решение задачи (3.20) симплекс-методом. В качестве бази а |

|||||||||||||||||||||||||||||

спользуются переменные |

+ |

. В процессе решения переменные |

+ выводятся |

|||||||||||||||||||||||||||

из базиса, а переменные |

|

k |

≥ |

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

+ |

|

|

|

|

|

|

||||

|

вводятся |

|

|

|

базис. Процесс поиска заканчивается, |

|||||||||||||||||||||||||

когда все переменные |

+ |

будут выведены |

из базиса, при этом значение искус- |

|||||||||||||||||||||||||||

ственной целевой функции |

|

|

|

|

|

обращается в ноль. |

······················ |

|||||||||||||||||||||||

······················· |

|

|

|

|

|

|

|

|

|

|

Пример 3.10 |

|||||||||||||||||||

|

Найти неотрицательное базисное решение системы: |

|

|

|

||||||||||||||||||||||||||

|

|

|

−x |

|

|

|

|

|

|

+ |

|

x |

|

|

|

− |

x |

|

= |

|

|

|

|

|

|

|||||

|

|

|

|

1x |

|

− x |

|

|

− |

5x |

|

− x6 |

= |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

2 |

|

|

|

+ |

|

x5 |

− x6 |

= |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

− x |

|

− x |

5 |

+ |

|

|

|

x |

= |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

ные |

|

|

|

Введем в систему ограничений4 дополнительные5 6 |

|

|

|||||||||||||||||||||||||||

|

которые будем называть искусственными. В результатпеременполучим систему: |

|||||||||||||||||||||||||||||

|

|

|

−x |

|

+ |

x |

|

− |

|

x |

|

+ x |

|

= |

|

|

|

|

|

|

||||||||||

|

|

|

|

x |

1 |

− |

x |

|

− x |

|

|

|

+ x |

|

|

|

= |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

5 |

|

− x6 |

6 |

|

|

|

7 |

|

|

|

|

|

|

|

||||||||

|

|

|

−x2 |

+ |

|

x5 |

|

|

+ x8 |

|

= |

|

|

|

|

|

|

|||||||||||||

|

|

|

−x |

3 |

− x |

|

+ |

|

x |

6 |

+ x |

9 |

|

= |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Запишем искусственную целевую функцию: |

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

4 |

|

5 |

|

|

|

|

6 |

|

|

|

10 |

|

|

|

|

|

|

|

|||||

|

Из системы ограничений выразим дополнительные переменные |

|

||||||||||||||||||||||||||||

|

через исходные, получим: |

= |

|

|

+ |

|

|

|

+ |

|

|

|

+ |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

= + − + = − + +

|

|

|

|

= |

+ |

− |

+ |

|

|

|

|

|

|

|

|

|

= |

+ |

+ |

− |

|

|

|

|

|

Подставим в целевую функцию, получим: |

|

|

|

|

|

|||||||

Дальше реша |

|

= |

+ |

− |

+ |

+ |

− |

+ |

|

|

ис |

|

задачу симплекс-методом. В результате реш ния |

||||||||||||

кусственные переменные должны выйти из базиса. Решение приведеновсетаб- |

||||||||||||

лице 3.13. |

Таблица 3.13а – Решение задачи (первая итерация) |

|

|

|||||||||

|

|

|

Небазисные переменные |

|

Свободные |

|

||||||

|

|

|

|

|

|

|

|

|

|

члены |

|

|

|

|

–1 |

↓ |

|

0 |

0 |

|

5 |

–2 |

|

3 |

|

|

|

0 |

|

|

|

|

||||||

|

→ |

0 |

1 |

|

0 |

0 |

|

–2 |

–1 |

|

5 |

|

переменныеБазис |

|

0 |

0 |

|

–1 |

0 |

|

3 |

–1 |

|

7 |

|

|

0 |

0 |

|

0 |

–1 |

|

–1 |

3 |

|

4 |

|

|

Целевая |

|

|

|

|

||||||||

1 |

–1 |

|

1 |

1 |

|

–5 |

1 |

|

–19 |

|

||

функция |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.13 – Решение задачи (вторая итерация) |

|

|

|||||||||

|

|

|

Небазисные переменные |

|

Свободные |

|

||||||

|

|

|

|

|

|

|

|

|

|

члены |

|

|

|

|

–1 |

0 |

|

0 |

0 |

|

↓ |

–2 |

|

3 |

|

|

→ |

|

|

5 |

|

|

||||||

|

|

|

1 |

|

0 |

0 |

|

–2 |

–1 |

|

5 |

|

переменныеБазис |

|

0 |

0 |

|

–1 |

|

3 |

|

7 |

|

||

|

|

0 |

–1 |

|

1 |

3 |

|

4 |

|

|||

Целевая |

|

|

|

|

||||||||

1 |

1 |

|

1 |

1 |

|

–7 |

0 |

|

–14 |

|

||

функция |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.13в – Решение задачи (третья итерация) |

|

|||||||||||

|

|

|

Небазисные переменные |

|

|

Свободные |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

члены |

|

|

|

1 |

0 |

|

|

|

1 |

|

|

↓ |

|

3/5 |

|

|

|

0 |

|

|

|

|

2 |

|

|||||

|

|

–2/5 |

1 |

|

0 |

2/5 |

|

–9/5 |

|

31 |

|||

переменныеБазис |

|

3/5 |

0 |

–1 |

|

–3/5 |

|

|

1/5 |

|

26/5 |

||

→ |

–1/5 |

0 |

0 |

|

–1 |

1/5 |

|

13/5 |

|

23/5 |

|||

|

|

|

|

||||||||||

Целевая |

–2/5 |

1 |

1 |

|

1 |

7/5 |

–14/5 |

|

–49/5 |

||||

функция |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.13г – Решение задачи (четвертая итерация) |

|

|||||||||||

|

|

|

Небазисные переменные |

|

|

Свобод- |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

ные чле- |

|

|

|

|

0 |

|

|

2 |

|

|

|

2 |

|

|

ны |

|

|

↓ |

0 |

|

7/13 |

|

|

17/13 |

|||||

|

|

–7/13 |

1 |

–9/13 |

|

9/13 |

|

122/13 |

|||||

переменныеБазис |

→ |

8/13 |

0 |

–1 |

|

1/13 |

–8/13 |

|

–1/13 |

63/13 |

|||

|

–8/13 |

0 |

0 |

|

5 |

21/13 |

|

5/13 |

|

23/13 |

|||

Целевая |

|

|

|

||||||||||

1 |

1 |

–1/13 |

|

14/13 |

–63/13 |

||||||||

функция |

Таблица 3.13д – Решение задачи (результат) |

Свобод- |

|||||||||||

|

|

|

Небазисные переменные |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

ные чле- |

|

|

|

3 |

0 |

3 |

|

1 |

|

|

|

1 |

|

|

ны |

|

|

|

|

0 |

|

|

25/8 |

||||||

|

|

7/8 |

1 |

–7/8 |

|

–5/8 |

|

5/8 |

|

109/8 |

|||

переменныеБазис |

|

13/8 |

0 |

–13/8 |

1/8 |

–1 |

|

–1/8 |

|

63 |

|||

|

1/8 |

|

–1/8 |

|

–3/8 |

0 |

|

3/8 |

|

19/8 |

|||

Целевая |

1 |

|

|

|

|||||||||

0 |

|

0 |

|

1 |

|

1 |

|

|

0 |

||||

функция |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итак, получили базисное решение |

( |

|

|

|

|

|

|

|

|

). Это базис- |

|||||||||||||||||||||||||||||||

ное решение совпало с решением, полученным симплексным преобразованием |

||||||||||||||||||||||||||||||||||||||||||

таблицы ограничений. Значение искусственной целевой функции рано нулю. |

|

|||||||||||||||||||||||||||||||||||||||||

|

В результате получим следующую систему уравнений-ограничений: |

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

x |

|

|

− |

|

|

|

|

|

|

x |

|

+ |

|

|

|

|

|

x |

|

= |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

x |

1 |

|

|

|

|

|

|

|

|

|

x |

3 |

|

|

|

|

|

|

|

x |

|

4 |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

x2 |

|

|

− |

|

|

|

|

x3 |

|

|

− |

|

|

|

|

x4 |

|

|

= |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

x5 |

|

− |

|

|

|

|

x3 |

|

− |

|

|

|

x4 |

|

= |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|||||

·········································· · ···························· |

||||||||||||||||||||||||||||||||||||||||||

|

Рассмотрим случай, когда часть ограничений задана в виде неравенств, |

|||||||||||||||||||||||||||||||||||||||||

а часть ограничений – в виде равенств: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

j |

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

n |

∑ ij |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

j=1 |

|

|

|

|

|

|

|

|

|

|

≤ |

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

∑ ij |

|

|

|

j |

|

|

|

|

|

i |

|

j =1,...,n. |

|

|

|

|

|||||||||||||||||||||||

|

|

|

j=1 |

|

|

|

x |

|

|

|

≥ |

0, |

|

|

n+i |

|

|

, |

||||||||||||||||||||||||

|

Дополним неравенства |

|

дополнительными |

= |

x + |

|||||||||||||||||||||||||||||||||||||

а ограничения равенства дополним |

|

|

искусственнымипеременнымиеменными |

|

+ |

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

j |

= |

|

|

|

|

|

|

|

|

= |

|

|

|

+ |

|

|

|

|

|

|

|

|

||||||||

= |

|

− . В результате мы получим систему ограничений в стандартной |

||||||||||||||||||||||||||||||||||||||||

форме: |

|

n |

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

n+i |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

∑ ij |

|

|

|

|

+ |

|

|

= |

|

|

|

|

|

|

= |

|

|

|

|

|

|

|||||||||||||||||||

|

|

n j=1 |

|

|

j + |

|

|

|

|

n+i |

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

∑ ij |

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

= + |

|

|

|

|

|

|

||||||||||||||||||

|

|

j=1 |

|

|

|

x |

|

|

|

≥ |

0, |

|

j |

=1,...,n + m. |

|

|

|

|

||||||||||||||||||||||||

|

Затем рассматривается вспомогательная задача: |

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

z x |

|

= |

|

|

m |

|

|

|

|

|

|

→ |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

∑ |

|

|

|

n+i |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=k |

+1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

n+i |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

∑ ij |

|

|

|

|

+ |

|

|

= |

|

|

|

|

|

|

= |

|

|

|

|

|

|

|||||||||||||||||||

|

|

j=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

n |

|

|

j + |

n+i = |

i = + |

|

|

|

|

|||

|

|

|

|

∑ ij |

|

|

|

|

||||||||

|

|

|

|

j=1 |

|

j |

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|

≥ |

= |

|

+ |

|

|

|

|

||

|

В качестве начального базиса используются переменные |

= |

||||||||||||||

В процессе решения искусственные переменные выводят |

из базисаn+i. При этом |

|||||||||||||||

дополнительные переменные |

|

n+i |

= |

|

должны |

остаться |

базисе. На по- |

|||||||||

следнем шаге симплекс-метода значение искусственной целевой |

функции будет |

|||||||||||||||

равно нулю. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3.4 Задачи многокритериальной оптимизации |

|

|

|

|||||||||||||

в |

В практической деятельности часто встречаются задачи, заключающиеся |

|||||||||||||||

|

лучшего (оптимального) решения |

|

наличии различных |

|

||||||||||||

другпоискедругу |

|

оптимальности. |

Например, принятие решениянесводимыхстрои |

|||||||||||||

тельстве дорогикритериев |

|

города должно учитывать такие факторы, как выиг |

|

|||||||||||||

рыш города в целомобъездсоображениям экологии, проигрыш отдельных пред- |

||||||||||||||||

|

риятий |

фирм, |

например, |

из-за уменьш ния проезжающих через город |

||||||||||||

потенциальных покупател й, |

|

многие |

другие. Если такого рода задачи реша |

|

||||||||||||

ются методами математического программирования, то говорят о задачах мно- |

||||||||||||||||

гокритериальной оптимизации. Эти задачи могут носить как линейный, так и |

||||||||||||||||

нелинейный характер. Далее будем рассматривать только линейные задачи [1]. |

|

|||||||||||||||

|

Задачи многокритериальной оптимизации возникают в тех случаях, когда |

|||||||||||||||

имеется несколько целей, которые не могут быть отражены одним критерием |

||||||||||||||||

(например, стоимость |

надежность). Требуется найти допустимое решение, |

|||||||||||||||

которое минимизирует или |

максимизирует все такие критерии. Если в подобно- |

|||||||||||||||

го рода задачах речь идет не о разнородных критериях некоторой системы, |

|

|||||||||||||||

сопоставлении однородных критериев разных ее подсистем (например, отрасли, |

||||||||||||||||

группы населения и т. п.), то эти |

задачи называются задачами векторной оп- |

|||||||||||||||

тимизации. |

-й частный критерий через |

|

), где |

– допустимое ре- |

||||||||||||

шение,Обозначимобласть д |

( |

|||||||||||||||

пустимых |

|

ешений – через |

i . Задачу многокритериальной |

|||||||||||||

оптимизации можно сформулировать следующим образом: |

|

(3.21) |

||||||||||||||

|

|

( |

) = { |

1 |

( |

) |

|

2 |

( ) |

m |

( |

)} → |

|

|

||

Некоторые частные критерии могут противоречить друг другу, другие действуют в одном направлении, третьи – индифферентны, безразличны к

другу. Поэтому процесс решения |

|

|

|

|

|

|

адач неизбежно связан |

|||||||||

с экспертными оценками как самих критериев, так |

взаимоотношений между |

|||||||||||||||

ними. Известен ряд методов решениямногокритериальныхзадач риальной оптимизации: |

||||||||||||||||

• |

оптимизация одного пр зн нного |

наиболее важным критерия, осталь- |

||||||||||||||

|

ные критерии при этом играют роль |

|

|

|

|

ограничений; |

оп |

|||||||||

• |

упорядочениетимизация |

заданного множества критериевдополнительныхпослед |

|

|||||||||||||

|

каждому из них (этот подход рассмотреновательнаяниже при- |

|||||||||||||||

|

мере |

последовательных уступок); |

|

|

|

|

|

|||||||||

• |

сведениеметодаогих критериев к одному введением экспертных весовых |

|||||||||||||||

|

коэффициентов для каждого из критер |

ев таким образом, что более |

||||||||||||||

|

важный критерий получает б лее |

высокий |

вес; |

|

|

|

|

|||||||||

• |

метод справедливого |

компромисса, |

который допускает |

|

|

|||||||||||

|

важность всех частных |

|

|

|

не требует их нормализацииодинаковую |

|||||||||||

|

упорядоченности по степеникритериевжности. |

|

|

|

|

|

|

|||||||||

Для решения задач многокритериальной оптимизации используют крите |

||||||||||||||||

рий оптимальности Парето, суть которого состоит в улучшении одних показа- |

||||||||||||||||

телей при условии, чтобы другие не ухудшались. |

|

|

|

|

|

|

||||||||||

Вектор |

* |

называется эффективным (оптималь ым по Парето) реше- |

||||||||||||||

нием задачи (3.21), если для любого вектора |

|

выполняется соотношение |

||||||||||||||

|

|

|

|

|

i ( |

) ≤ |

i ( |

* ) |

= |

|

|

|

|

. |

|

|

причем хотя бы для одного значения |

|

имеет место строгое |

|

|

||||||||||||

Множество допустимых решений, для которых |

|

неравенствоодновремен- |

||||||||||||||

но улучшить все частные показатели эффективностиневозможн(т. . улучшить хотя бы |

||||||||||||||||

дин из них, не ухудшая |

|

|

принято называть |

областью Парето, |

или |

|||||||||||

бластью компромиссов,остальных),принадлежащие ей решения – эффективными, |

||||||||||||||||

оптимальными по Парето. |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Метод уступок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Рассмотрим один из методов решения многокритериальных задач – метод |

||||||||||||||||

последовательных уступок [1]. |

уступок решения |

задач многокритериальной |

||||||||||||||

Метод |

оследовательных |

|||||||||||||||

оптимизации |

применяется |

случае, когда частные критерии могут быть упоря |

||||||||||||||

дочены в порядке |

|

|

их важности. Предположим, что все частные кри- |

|||||||||||||

терии максимизируютсяубыванияпронумерованы в порядке убывания их важности.

Находим максимальное значение |

|

|

|

|

|

первого по важ сти критерия в области |

|||||||||||||||

допустимых решений путем решения однокритериальной задачи: |

|

||||||||||||||||||||

|

|

|

Z |

|

X |

|

|

|

→ |

|

|

|

|

|

|

|

|

||||

|

|

|

|

1 |

( |

|

|

X) |

S. |

|

|

|

принятой точности, назна- |

||||||||

|

Затем, исходя из практических соображений |

||||||||||||||||||||

чается величина |

отклонения |

∆1 |

> |

(экономически |

оправданной |

||||||||||||||||

уступки) критериядопустимого, далее находится максимальное значение второго кри- |

|||||||||||||||||||||

терия |

при условии, что значение первого критерия не должно отклоняться от |

||||||||||||||||||||

|

максимального значения более, чем на величину допустимой уступки, |

||||||||||||||||||||

своегот. . решается задача: |

|

Z |

2 |

|

|

X ) → |

|

|

|

|

|

|

|

||||||||

|

|

|

( |

|

|

|

|

|

|

|

|||||||||||

|

|

Z |

(X ) |

≥ Z |

* |

|

− ∆ |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

X |

S. |

|

|

|

по второму критерию, кото |

||||||||

|

Снова назначается величина уступки |

∆ |

|

> |

|||||||||||||||||

рая вместе с первой уступкой используется для нахождения условного макси- |

|||||||||||||||||||||

мума третьего частного критерия: |

|

|

|

X ) → |

|

|

|

2 |

|

|

|

|

|||||||||

|

|

|

Z3 |

( |

* |

|

− ∆ |

|

|

|

|

||||||||||

|

|

Z |

( |

X ) |

≥ Z |

|

|

|

|

|

|||||||||||

|

|

Z |

( |

|

|

|

) |

≥ |

|

* |

|

− ∆ |

|

|

|

|

|||||

|

Аналогичные процедуры |

|

|

|

|

|

|

X |

S. |

|

до тех пор, пока не будет выявлено |

||||||||||

максимальное значение последнегоповторяютсяважности |

ия |

при условии, что |

|||||||||||||||||||

значение каждого из первых |

|

− |

|

|

частных критериев отличается от соответ |

||||||||||||||||

ствующего условного максимума не более чем на величину допустимой уступ- |

|||||||||||||||||||||

ки по данному критерию. Полученное на последнем этапе решение считается |

|||||||||||||||||||||

оптимальным. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотрим пример решения задачи многокритериальной оптимизации |

||||||||||||||||||||

методом последовательных уступок. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Пусть задача трехкритериальной оптимизации имеет вид: |

2) |

|||||||||||||||||||

|

Z |

= −x |

|

+ |

|

x |

|

|

→ |

|

|

|

|

||||||||

|

Z |

|

= |

|

|

x |

|

+ |

x |

|

→ |

|

|

|

|

3) |

|||||

|

Z |

|

= x |

1 |

− |

|

|

|

→ |

|

|

|

|

(3.24) |

|||||||

|

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|||

|

|

2 |

|

|

3 |

1 |

|

|

|

2 |

|

|

|

|

|

|

|

|

|||

|

|

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|||

|

|

|

x |

120 |

|

|

|

|

|

+ x |

≤ 6; |

(3.25) |

|

|

|

|

1 |

≤ x2 |

≤ 3; |

|

|

|

|

1 |

≤ x1 |

≤ 4. |

|

Заметим, что . . коэффицие ты2при одних и тех же переменных в дан |

||||||

ных частных критериях имеют |

разные знаки, то в заданной области |

- |

||||

мых решений невозможно |

дновременно улучшить все частные критерии,допусти. е. |

|||||

в рассматриваемом случае |

область компромиссов (область Парето) совпадает с |

|||||

областью допустимых решений. |

|

|

|

|

|

|

Для определен ости будем считать, что допустимые уступки по первым |

||||||

двум критериям заданы: ∆1 |

= 3; |

∆2 |

= |

5 3. |

|

. . реша |

Максимизируем функцию |

Z |

в области допустимых решений, |

||||

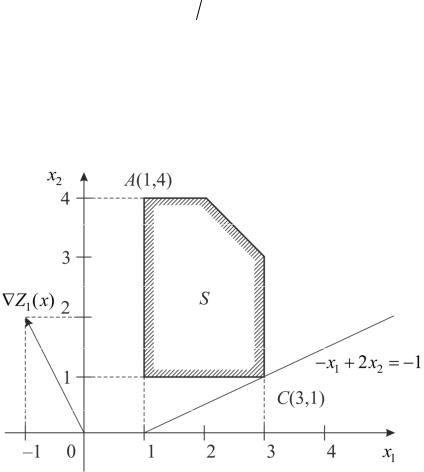

ем однокритериальную задачу (3.22),1 (3.25). Это несложно сделать рассмотренным ранее графическим методом решения задач линейного программирования (см. рис. 3.13).

функции |

Z |

|

при |

|

(3.25) достигается в точке A обла- |

||||

сти S Максимумкоординатами (1;4), так чтоусловияхданном случае |

|

||||||||

|

1 |

|

|

|

|

(A) = 7. |

|

||

|

x* |

=1; x* = 4; Z* = Z |

|

|

|||||

Переходим к максимизации функции |

Z |

|

|

при условиях (3.25) и дополни- |

|||||

|

1 |

|

2 |

1 |

1 |

|

|

Z нельзя усту- |

|

тельном ограничении, позволяющем учесть, что по критерию |

|||||||||

|

|

|

|

|

|

2 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|