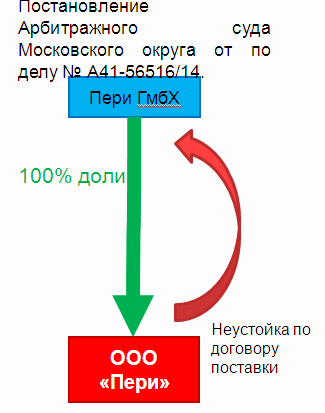

117. Характеристика дела компании «пери»

Переквалификация неустойки по договору поставки в проценты по займу

Сторонами были заключены договоры на поставку оборудования

Неустойка за просрочку платежей – 7,5%.

В аналогичных договорах налогоплательщика с иными поставщиками неустойка предусмотрена в размере 0,5% или вовсе отсутствует.

В договоры «включены условия, не характерные для договоров поставки и регламентирующие порядок начисления неустойки именно в случае систематического (проценты начисляются ежеквартально), длительного (неустойка начисляется в процентах годовых, а не на каждую партию товара) ненадлежащего исполнения покупателем договорных обязательств».

Дополнительно из дела:

ООО "ПЕРИ" обратилось в Арбитражный суд Московской области с заявлением о признании частично недействительными решения ИФНС России по городу Ногинску Московской области (далее - инспекция, налоговый орган) о привлечении к ответственности за совершение налогового об уплате налога, сбора, пени, штрафов, процентов (для организаций и индивидуальных предпринимателей)

Как следует из материалов дела, инспекцией проведена выездная налоговая проверка общества по вопросам правильности исчисления и своевременности уплаты налогов и вынесено решение о привлечении к ответственности за совершение налогового правонарушения.

Установление таких условий характерно для договоров займа, которые изначально предполагают уплату процентов за предоставление денежных средств.

Помимо начисления неустойки в процентах годовых контракты содержат, в частности, условия о том, что расчет процентов осуществляется ежеквартально, а оплата их производится в течение первого квартала следующего года.

Согласно налоговым регистрам внереализационных расходов, представленных в рамках проведения выездной проверки, доля штрафов (неустойки) учредителя в общей сумме штрафов (неустоек) за 2010-2012 годы составила 99.8%

Установленные заявителем для своих покупателей размеры санкций за нарушение договорных обязательств явно несоразмерны тем обязательствам, которые сам же заявитель принимает перед своим учредителем, что объективно не соответствует целям систематического получения прибыли от предпринимательской деятельности.

При этом ООО "ПЕРИ" выплаты дивидендов учредителю "ПЕРИ ГмбХ" в 2010, 2011 и 2012 годы не производились.

Учитывая изложенное, установив отсутствие перечисления части доходов своему стопроцентному учредителю в виде дивидендов (в том числе в связи с невозможностью в силу закона, поскольку у ООО "Пери" в большей части проверяемого периода отсутствует чистая прибыль), суды пришли к выводу, что компания "ПЕРИ ГмбХ" на постоянной основе получает денежные средства от своего дочернего общества, что позволяет с одной стороны безвозмездно передавать дочерней компании денежные средства, а ООО "ПЕРИ" учитывать в расходах суммы перечисленных учредителю штрафов (неустоек) за нарушение договорных обязательств, что свидетельствует о получении заявителем необоснованной налоговой выгоды.

Таким образом, заявителем в проверяемом периоде привлекались заемные денежные средства, как у своего учредителя, так и у кредитных организаций.