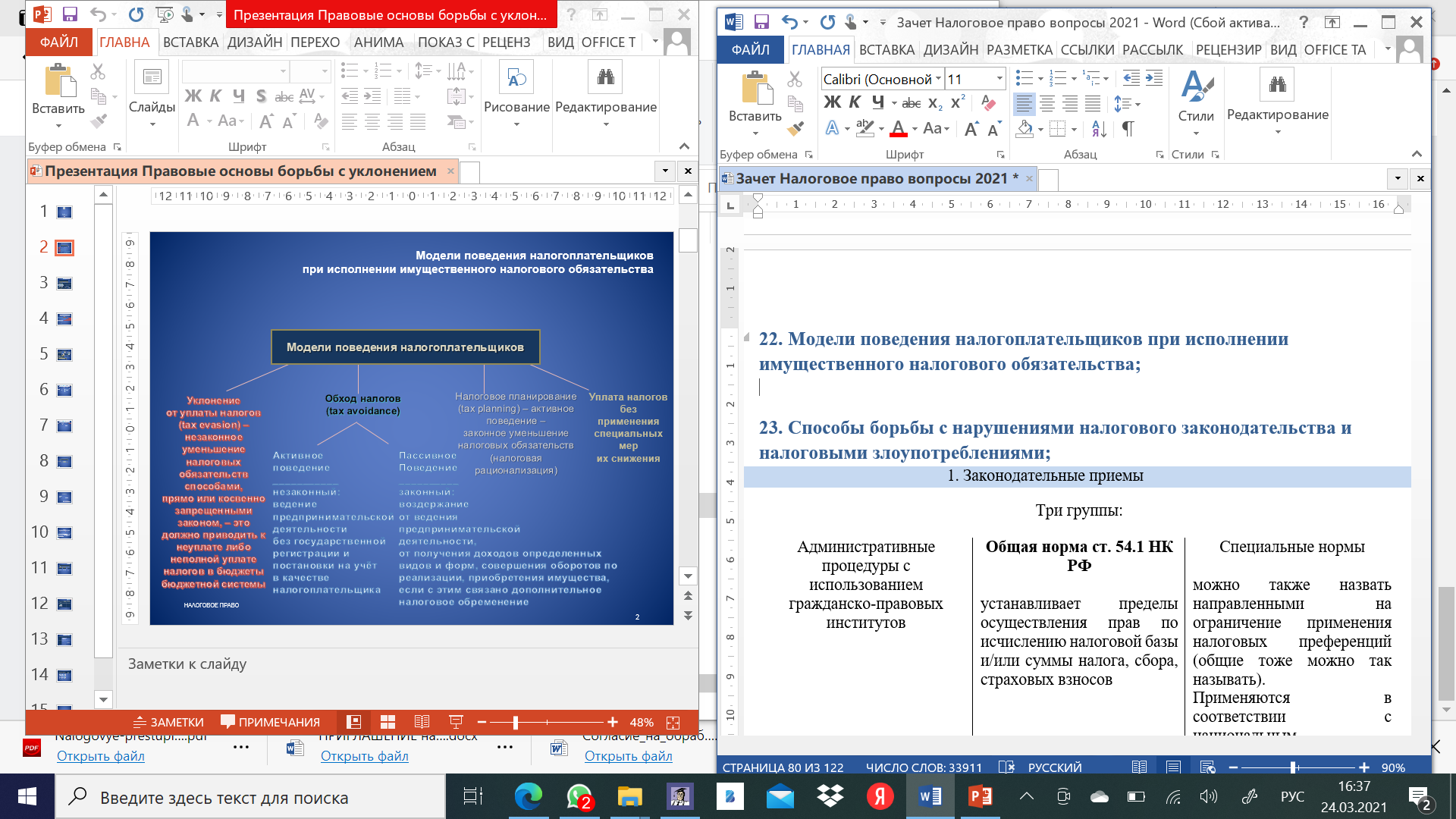

Модели поведения налогоплательщиков при исполнении имущественного налогового обязательства;

Способы борьбы с нарушениями налогового законодательства и налоговыми злоупотреблениями;

1. Законодательные приемы

Три группы:

Административные процедуры с использованием гражданско-правовых институтов

|

Общая норма ст. 54.1 НК РФ

устанавливает пределы осуществления прав по исчислению налоговой базы и/или суммы налога, сбора, страховых взносов

|

Специальные нормы

можно также назвать направленными на ограничение применения налоговых преференций (общие тоже можно так называть). Применяются в соответствии с национальным законодательством и международными соглашениями по вопросам налогообложения и сборов, которые как правило носят общий характер, и в последнее время превалирует заключение многосторонних соглашений для того, чтобы установить общемировой порядок ограничения налоговых преференций, предусмотренных двусторонними соглашениями об избежании двойного налогообложения. |

1. Административные процедуры с использованием гражданско-правовых институтов

Административные процедуры государственной регистрации субъектов предпринимательской деятельности и постановки их на учет в налоговые органы по принципу «одного окна» |

||

С одной стороны, в послании Президента Федеральному Собранию перед выборами 2018г. было озвучено, что нужно упрощать порядок регистрации ЮЛ и ИП. |

|

С другой стороны, упрощенный порядок приводит к появлению фирм-однодневок, с которыми борются путем аннулирования их налоговой отчетности (считают представленной по неустановленной форме, поскольку она подписана неустановленными лицами, которые отказываются от того, что являются учредителями компаний и их руководителями, компания числится в перечне компаний с массовыми адресами регистрации, массовыми учредителями или руководителями и используется как площадка для целей налогового мошенничества).

|

Административная процедура ведения лицевых счетов по учету исполнения налогового обязательства

[оставила без комментариев]

Административная процедура налогового контроля

Легализованные процедуры:

Налоговые проверки, истребование информации о конкретной сделке, о других участниках таких сделок вне рамок налоговой проверки, налогового мониторинга

Не легализованные надлежащим образом административные процедуры аналитической работы:

Как любят объяснять налоговые органы – в рамках налогового контроля ими проводятся как аналитические, так и контрольные мероприятия. В зависимости от того, насколько эффективно осуществляются аналитические мероприятия (нелегализованные административные процедуры) – решают вопрос о необходимости применения легализованных административных процедур налогового контроля.

Речь идет об 1) анализе информации, содержащейся в АИС Налог-3, 2) о внепроверочоном запросе о дополнительной информации налогоплательщиков и 3) о комиссиях по легализации налоговой базы и базы страховых взносов – по результатам деятельности таких комиссий корректируется порядка ¼ налоговых деклараций (данные за 9 месяцев 2018 года).

Административно-юрисдикционные процедуры

Административная юрисдикция – самостоятельный вид административного процесса (это административное обжалование + рассмотрение и пересмотр дел об административных правонарушениях) в отличие от административных процедур (в рамках которых реализуются права и обязанности граждан) и административной юстиции (судебного порядка разрешения споров с субъектами публичной администрации).

Административно-юрисдикционные процедуры – процедуры, связанные с применением мер административного принуждения за нарушение налогового законодательства с широким использованием более разработанных гражданско-правовых институтов. Речь идет об использовании внедоговорных обязательствах – возмещение вреда из неосновательного обогащения, банкротство, перевод публично-правовых отношений в г-п плоскость – имеется в виду «соглашательство» с налоговыми органами со взысканием с контрагента по бизнесу всех взысканных налоговыми органами налогов, пеней и штрафов, если налоговые риски реализовались из-за проявления недобросовестности контрагента по бизнесу (как меры договорной ответственности за неисполнение договорных обязательств предусмотренной в заверениях об обстоятельствах в г-п договоре с данным контрагентом).

Режим налоговой тайны

[оставила без комментариев]

Обмен налоговой информацией

Внутриведомственный обмен |

Межведомственный обмен |

Международный обмен |

в системе налоговых органов (АИС Налог-3) |

(АИС Налог-3 и АИСы заинтересованных ведомств – ФОИВ, ЦБ, государственных и муниципальных учреждений – ЗАГСы, например) |

|

Специальные нормы, предусмотренные в соглашении об избежании двойного налогообложения и направленные на ограничение применения налоговых льгот – могут применяться только при условии надлежащего обмена налоговой информацией.

2. Общая норма 54.1

Что бы про нее ни говорили, на деле получилась кодификация судебных доктрин:

Учет только реально совершенных операций –

|

тут, на самом деле, даже не нужна доктрина, надо только правильно учесть фактические обстоятельства деятельности налогоплательщика + их отражение в системе налогового учета и налоговой отчетности.

|

Доктрина деловой цели (business purpose) –

|

наряду с целью налоговой экономии должна быть деловая цель; неважно, как достигается, с минимальными или максимальными издержками. В настоящее время это налоговый риск

|

Приоритет существа над формой (substance over form) –

|

мы должны оценивать экономическое содержание фактически сложившихся отношений налогоплательщика с его контрагентами по бизнесу в целях налогообложения, а не то, как они оформлены, какая оптимальная гражданско-правовая форма для целей налоговой оптимизации использована для оформления фактически сложившихся отношений. Это связано с экономической основой налогообложения

|

Проявление должной осмотрительности при выборе контрагента – |

налоговые органы понимают, что их ресурсы, связанные с контролем добросовестных налогоплательщиков и обоснованности их налоговой выгоды, ограничены – поэтому возлагают обязанность на субъектов предпринимательской деятельности по проверке правосубъектности, правового статуса и его реализации у того субъекта, с которым они собираются вступить в предпринимательские отношения

|

При применении судами этих доктрин до их кодификации – то есть в соответствии с Постановлением Пленума ВАС от 12 октября 2006 года № 53 – на протяжении 10 лет все-таки налоговые органы учитывали фактически сложившиеся отношения и определяли последствия в соответствии с ними.

Теперь иной подход – в соответствии с письмом ФНС достаточно прийти к выводу, что налогоплательщик нарушил пределы осуществления своих субъективных прав – и отказать в соответствующих расходах и вычетах, а не предоставить ему возможность в тех пределах, в которых он вправе рассчитывать.

Стало хуже, лучше не стало.

Что касается осмотрительности при выборе контрагента, то норма 54.1 так сформулирована, что требует, чтобы обязательство по сделке было исполнено стороной договора, заключенного с налогоплательщиком или лицом, которому обязательство по исполнению сделки передано по договору или закону – существенное ограничение гражданских прав, потому что обязательственные правоотношения гораздо разнообразнее, и те возможности, которые предоставляет ГП для реализации прав и обязанностей участников сделки в гражданско-правовых отношениях, гораздо шире, чем пределы возможности учета расходов в целях налогообложения из ст. 54.1.

Здесь еще 2 фактора:

Первый фактор – фактор коммерческой тайны контрагента по бизнесу, который не желает раскрывать все свои деловые возможности перед налогоплательщиком, понимая, что в этом заключается коммерческая ценность его бизнеса.

Второй фактор – временной – тот контрагент, который может проявлять себя как вполне себе добросовестный и получающий обоснованную налоговую выгоду в момент возникновения и реализации налогового правоотношения, дальше может проявить себя как недобросовестный и получающий необоснованную налоговую выгоду – и уже налоговая выгода, полученная от взаимоотношений с ним будет являться небоснованной.

Таким образом законодатель подрывает экономическую основу налогообложения и этой общей нормой изменяет специальные нормы, устанавливающие конструкции и элементы юридического состава налога на прибыль (облагается прибыль, предполагающая, что доходы должны быть уменьшены на экономически оправданные и документально подтвержденные расходы в целях налогообложения, а не обложены без учета этих расходов). И все-таки облагается добавленная стоимость, учитывая, что есть как НДС, подлежащий уплате в бюджет, так и НДС, подлежащий вычету – в этой связи возникают серьезные вопросы, связанные с конституционностью нормы, которая вступила в силу с 19 августа 2017 года – КС высказал свою позицию в определении по поводу того, что до 19 августа эта норма не подлежит применению, НО Овчарова полагает, что она должна быть глубже оценена, в том числе с точки зрения конституционных позиций.

Перевод административных правоотношений в гражданско-правовую плоскость тоже зависит от судебной практики – в южных регионах все складывается проще, на севере сложнее.

АС Северо-Кавказского федерального округа применяет подходы, когда налогоплательщик не может проявлять должную осмотрительность при выборе контрагента, так как не может отвечать за других, но и государство не просто так возложило на него соответствующую обязанность, оно тоже ничего не может сделать с этой ситуацией.

Практика по ООО Торговый дом Риф № А53-22858/2016, связанная с переходом публично-правовых отношений (административно-правовых) в гражданско-правовую плоскость – суд поддержал такой перевод.

Другая позиция, когда судьи не согласились с данным подходом: позиция московских судов по АО ММУ Центра Электромонтаж № А40-242243/2016 – указали в качестве обоснования отказа в иске, что обязательства по уплате налогов не признаются убытками общества, истец не доказал, в чем именно ответчик нарушил свое договорное обязательство, решение налогового органа таким доказательством не является, из него прямо следует, что правонарушение совершено в связи с отсутствием должной осмотрительности у истца. Возможная неуплата НДС ответчиком не означает его неосновательное обогащение перед истцом, нет напрямую причинной связи между убытками общества и действиями/бездействиями. Заверения об обстоятельствах не сработали.

в 76,4% случаев |

применялась налоговым органом |

в 11,8% случаев |

налоговым органом и судом |

в 11,8% случаев |

только судом |

Итоги по стадиям налогового спора:

-

23,5%

В акте налоговой проверки

35,3%

В решении по итогам налоговой проверки

11,8%

В письменном требовании инспекции

11,8%

В устном сообщении сотрудника инспекции

17,6%

В ходе судебного разбирательства

Причем претензии налоговых органов, связанные с применением ст. 54.1, опираются на следующие выводы:

(от самого часто применяемого к самому редко применяемому)

хозяйственные операции налогоплательщика не соответствуют их экономическому смыслу

отсутствует деловая цель (основная цель - налоговая экономия)

хозяйственные операции признаются нереальными

операции совершены с лицами, не обладающими налоговой правоспособностью и/или экономической самостоятельностью,

выявлена причастность налогоплательщика к нарушениям контрагента или его осведомленность о таких нарушениях (здесь важны материалы ОРД).

Доказывание:

НЕСООТВЕТСТВИЕ ОПЕРАЦИИ ЭКОНОМИЧЕСКОМУ СМЫСЛУ |

налоговые органы признают:

налоговые органы делают вывод о манипулировании ценами и другими условиями сделок (порядок расчета, сроки) между взаимозависимыми лицами.

Для этих целей доказывания выявляют притворные сделки, обналичивание и продажу товаров неустановленному лицу.

|

ОТСУТСТВИЕ ДЕЛОВОЙ ЦЕЛИ |

как правило, опирается на вывод налогового органа, что бизнес-решение налогоплательщика не обосновано с точки зрения предпринимательского риска либо не свойственно предпринимательскому обороту (Например, присоединение убыточной компании либо фактическое совершение в интересах третьего лица с целью его скрытого финансирования).

Наличие возможности получить тот же результат с помощью других сделок или операций, действия и решения налогоплательщика нерациональны, неэффективны и нецелесообразны.

|

НЕРЕАЛЬНОСТЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ |

обоснование через нереальность исполнения сделок контрагентами второго, третьего и последующих звеньев/нереальность покупателя/не подтверждение налогоплательщиком факта выполнения работ, оказания услуг или наличия товара. Доказывается исполнение сделки не тем лицом, которое указано в договоре. Когда предъявляются претензии, связанные с совершением налогоплательщиками операций с не обладающими налоговой правоспособностью/экономической самостоятельностью контрагентами, суть претензий сводится, как правило, к тому, что у продавца/покупателя отсутствуют необходимые ресурсы (материальные, трудовые) либо, что он выполняет техническую роль и является лишним звеном, а указанные в документе сведения – недостоверны (т.е. подписаны неустановленным/неуполномоченным лицом).

|

ПРИЧАСТНОСТЬ К НАРУШЕНИЯМ КОНТРАГЕНТА ИЛИ ОСВЕДОМЛЕННОСТЬ О ТАКИХ НАРУШЕНИЯХ |

может быть альтернатива (причастность/осведомленность), может быть и то, и другое – обосновывается:

|

В применении налоговых преференций просто отказывают, а не устанавливают реальные пределы.

Акты налоговой проверки, в которой предъявлены претензии, связанные с применением ст. 54.1, согласовываются с управлением и ФНС на уровне актов проверки. То есть все это централизованно отслеживается на данном этапе.

3. Специальные нормы по борьбе с уклонением от уплаты налогов и налоговых злоупотреблений

(более детальное рассмотрение в следующей лекции)

институт налогового резидентства

институт постоянного представительства

институт бенефициарного собственника

институт КИК

институт недостаточной капитализации

правила ТЦО

штрафные налоги и офшорные сборы

Два момента:

Коллекторская криминализация

Лицо освобождается от уголовной ответственности при условии, что оно заплатило налог, пеню и штраф (то есть погасило полностью задолженность перед бюджетом) при привлечении к ответственности впервые |

|

то есть в этом случае оно так и не привлекается к ответственности |

|

В итоге при каждом новом случае считается привлекаемым к уголовной ответственности впервые |

И если раньше были ограничения со сроками погашения задолженностей, то сейчас этих ограничений не придерживаются – можно погасить задолженность вплоть до вынесения приговора по уголовному делу.

Налоговая амнистия (только по налоговым и валютным составам)

Постоянно продлевается (сейчас министр финансов заявил, что она будет продлена до 2020г.)

В самом начале введения налоговой амнистии она не сработала, т.к. не было международного автоматического обмена информацией, административной помощи по налоговым делам. По мере развития автоматического обмена появляется мотивация применять налоговую амнистию - подавать специальные декларации. При этом нет гарантий по составам, связанным с налоговым мошенничеством и по прочим смежным составам!

2. Административные меры

1. Выработка налоговой политики и ее реализация в соответствии с посланием Президента Федеральному Собранию – послания мгновенно меняют как судебную практику, так и выработку законодательных положений. Что самое интересное, суды зачастую не дожидаются законодателя и «вершат правосудие» в соответствии с вектором, заданным президентом.

2. Подзаконное регулирование – введение риск-ориентированного подхода в условиях цифровизации. Понижение уровня законного регулирования до уровня писем ФНС, которые не нужно регистрировать в Минюсте с дополнительной процедурой прохождения государственной регистрации. Рамочный уровень регулирования законодательства. Риск-ориентированный подход начинался с Приказа ФНС о концепция системы планирования выездных налоговых проверок, в котором были перечислены 12 налоговых рисков и критериев их оценки.

3. Правоприменение –

Для крупнейших налогоплательщиков создаются специальные сервисы, такие как

КГН,

соглашения о ценообразовании в целях применения правил ТЦО,

налоговый мониторинг.

Налоговые риски в отношении них можно оценивать как риски ниже среднего либо вообще отсутствующие, но при условии, что они избегают споров с налоговыми органами и обо всем договариваются, в том числе о применении не имеющего легальной основы риск-ориентированного подхода. Особенно если у них есть эффективная система внутреннего контроля – если количественные показатели не демонстрируются, возникают проблемы. Самый главный бой – бой несостоявшийся, то есть налогоплательщик заинтересован в том, чтобы остаться на налоговом мониторинге, потому что с ним прекращают спорить, а налоговый орган понимает, что это бюджетообразующий налогоплательщик и он обеспечивает порядка 70% бюджета.

Малый и средний бизнес – специальные налоговые режимы, для них хотят максимально облегчить налоговое администрирование, оставив только онлайн-кассы, но для них даже это обременительно. Риски выше среднего, потому что там, где идут специальные налоговые режимы – там одновременно идут риски, связанные с выявлением претензий по дроблению бизнеса, и именно их налоговые декларации аннулируются, счета приостанавливаются и т. д. Потому что понятно, что они не могут вести налоговый комплаенс в широком смысле этого слова – систему внутреннего контроля за налогвыми рисками и управления ими. Такие средства могут инвестировать лишь налогоплательщикики, которые находятся на налоговом мониторинге. Малый и средний бизнес по старинке занимается агрессивным налоговым планированием.

Принуждение – те самые предупредительные, пресекательные, обеспечительные, восстановительные, карательные меры, которые уже были рассмотрены в рамках лекции «способы обеспечения надлежащего исполнения налогового обязательства».

Когда говорим о правоприменении – имеем в виду налоговый контроль прежде всего. Для целей эффективного применения мер принуждения в рамках налогового контроля нужно выявить бенефициара, т.е. любое третье лицо, за счет которого может быть обращено взыскание налогов, пеней и штрафов.

Внутриведомственный/межведомственный обмен информацией: получение информации от ЗАГСов, Росфинмониторинга, ЦБ, таможенных органов, органов, которые занимаются маркировкой.

Международный обмен информацией с налоговой администрацией – конвенция об административной помощи по налоговым делам – инициативный, по запросу, автоматический.

3. Судебные доктрины

Сначала был только ППВАС № 53, потом вступила в силу ст. 54.1 «О пределах осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», в которой учтены все судебные доктрины (см ранее).

[повтор]: После вступления в силу этой нормы ФНС истолковал так, что не нужно устанавливать фактически сложившиеся отношения и рассчитывать сумму налога, которая подлежала бы уплате в бюджет с учетом этих отношений (то есть пытаться реализовать субъективные права налогоплательщика в пределах возможности их реализации) – можно просто отказать в учете соответствующих расходов и принятии к вычету НДС.

[к вопросу, следует ли применять ППВАС № 53 после введения 54.1]:

Ст. 54.1 и судебные доктрины ПП ВАС №53 – акты разного уровня: кодекс и акт обязательного нормативного толкования, одно другое не отменяет. С учетом того, как толкуется ст. 54.1, мы не ушли от тех самых судебных доктрин, которые появились впервые в ПП ВАС № 53 => поэтому пока не появилось новое Постановление Пленума, старое тоже надо применять, кодификация доктрин – не повод не применять ПП ВАС №53.

Судебные доктрины в мире |

Судебные доктрины в РФ |

|

|

Для реальности операции доктрина не нужна, нужно просто отсеивать действительно совершенные хозяйственные операции в целях налогообложения. |

Учтены в ст. 54.1 |

Обратить внимание на название ПП ВАС № 53: «Об оценке обоснованности налоговой выгоды» - «обоснованности», а не «необоснованности» - в соответствии с правовой позицией КС презюмируется добросовестность налогоплательщика и обоснованность налоговой выгоды, пока не доказано обратное. А чтобы опровергнуть – нужно использовать эти 4 доктрины.

Разбор ст. 54.1

ч. 1 ст. 54.1 –

|

Не допускается уменьшение налогоплательщиком налоговой базы и/или сумм, подлежащих уплате налога в результате искажений сведений о фактах хозяйственной жизни, совокупности таких фактов, об объектах налогообложения, подлежащих отражению в налоговом и/или в бухгалтерском учете либо в налоговой отчетности налогоплательщика

|

— по сути, реальность операций, которая есть ПП ВАС № 53 + существо над формой |

ч. 2 ст. 54.1 –

|

При отсутствии обстоятельств, предусмотренных в ч.1 ст. 54.1 – по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и/или сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй НК при соблюдении одновременно следующих условий:

п. 1 ч. 2: Основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и/или зачет (возврат) суммы налога |

— по сути, это деловая цель (п.1 ч.2 ст. 54.1)

|

п. 2 ч. 2: Обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и/или лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону |

— по сути, должная осмотрительность при выборе контрагента + существо над формой

|

|

ч. 3 ст. 54.1 –

|

в целях п. 1 и 2 ст. 54.1 подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и/или суммы подлежащего уплате налога неправомерным |

— последнее прямо предусмотрено в ПП ВАС № 53 – гарантии, которых добивался бизнес.

|

По сути дела, имеем кодификацию судебных доктрин, но в худшей её имплементации нежели она была тогда, когда соответствующие концепции применялись как судебные доктрины

Оценка добросовестности налогоплательщиков и обоснованности налоговой выгоды: презумпции и критерии. Правовые пределы реализации субъективных прав налогоплательщиков при определении налоговой базы и суммы налога, подлежащей уплате в бюджет;

СТ. 54.1 НК РФ –

|

1) Отсутствие искажения операций, объектов налогообложения, бухгалтерском и налоговом учете и отчетности 2) с учетом отсутствия нацеленности главным образом или исключительно на налоговую минимизацию 3) при реальности операций 4) с указанным контрагентом |

Что само по себе не может влиять на обоснованность налоговой выгоды? 1) Подписание перечня документов не установленным/не уполномоченным лицом, 2) нарушения со стороны контрагента и 3) достижение того же результата иным способом – по этому вопросу практика (судебная практика + руководящие письма ФНС, правда, не оказавшиеся в широком доступе) складывается очень неплохо именно после вступления в силу ст. 54.1 с 19 августа 2017г.

С учетом Постановления №53, критерии обоснованности налоговой выгоды:

Приоритет существа над формой

Деловая цель

Реальность операций

Осмотрительность при выборе контрагентов

Что бы про нее ни говорили, на деле получилась кодификация судебных доктрин:

Учет только реально совершенных операций –

|

тут, на самом деле, даже не нужна доктрина, надо только правильно учесть фактические обстоятельства деятельности налогоплательщика + их отражение в системе налогового учета и налоговой отчетности.

|

Доктрина деловой цели (business purpose) –

|

наряду с целью налоговой экономии должна быть деловая цель; неважно, как достигается, с минимальными или максимальными издержками. В настоящее время это налоговый риск

|

Приоритет существа над формой (substance over form) –

|

мы должны оценивать экономическое содержание фактически сложившихся отношений налогоплательщика с его контрагентами по бизнесу в целях налогообложения, а не то, как они оформлены, какая оптимальная гражданско-правовая форма для целей налоговой оптимизации использована для оформления фактически сложившихся отношений. Это связано с экономической основой налогообложения

|

Проявление должной осмотрительности при выборе контрагента – |

налоговые органы понимают, что их ресурсы, связанные с контролем добросовестных налогоплательщиков и обоснованности их налоговой выгоды, ограничены – поэтому возлагают обязанность на субъектов предпринимательской деятельности по проверке правосубъектности, правового статуса и его реализации у того субъекта, с которым они собираются вступить в предпринимательские отношения

|

При применении судами этих доктрин до их кодификации – то есть в соответствии с Постановлением Пленума ВАС от 12 октября 2006 года № 53 – на протяжении 10 лет все-таки налоговые органы учитывали фактически сложившиеся отношения и определяли последствия в соответствии с ними.

Теперь иной подход – в соответствии с письмом ФНС достаточно прийти к выводу, что налогоплательщик нарушил пределы осуществления своих субъективных прав – и отказать в соответствующих расходах и вычетах, а не предоставить ему возможность в тех пределах, в которых он вправе рассчитывать.

Стало хуже, лучше не стало.

Что касается осмотрительности при выборе контрагента, то норма 54.1 так сформулирована, что требует, чтобы обязательство по сделке было исполнено стороной договора, заключенного с налогоплательщиком или лицом, которому обязательство по исполнению сделки передано по договору или закону – существенное ограничение гражданских прав, потому что обязательственные правоотношения гораздо разнообразнее, и те возможности, которые предоставляет ГП для реализации прав и обязанностей участников сделки в гражданско-правовых отношениях, гораздо шире, чем пределы возможности учета расходов в целях налогообложения из ст. 54.1.

Здесь еще 2 фактора:

Первый фактор – фактор коммерческой тайны контрагента по бизнесу, который не желает раскрывать все свои деловые возможности перед налогоплательщиком, понимая, что в этом заключается коммерческая ценность его бизнеса.

Второй фактор – временной – тот контрагент, который может проявлять себя как вполне себе добросовестный и получающий обоснованную налоговую выгоду в момент возникновения и реализации налогового правоотношения, дальше может проявить себя как недобросовестный и получающий необоснованную налоговую выгоду – и уже налоговая выгода, полученная от взаимоотношений с ним будет являться небоснованной.

Таким образом законодатель подрывает экономическую основу налогообложения и этой общей нормой изменяет специальные нормы, устанавливающие конструкции и элементы юридического состава налога на прибыль (облагается прибыль, предполагающая, что доходы должны быть уменьшены на экономически оправданные и документально подтвержденные расходы в целях налогообложения, а не обложены без учета этих расходов). И все-таки облагается добавленная стоимость, учитывая, что есть как НДС, подлежащий уплате в бюджет, так и НДС, подлежащий вычету – в этой связи возникают серьезные вопросы, связанные с конституционностью нормы, которая вступила в силу с 19 августа 2017 года – КС высказал свою позицию в определении по поводу того, что до 19 августа эта норма не подлежит применению, НО Овчарова полагает, что она должна быть глубже оценена, в том числе с точки зрения конституционных позиций.

Перевод административных правоотношений в гражданско-правовую плоскость тоже зависит от судебной практики – в южных регионах все складывается проще, на севере сложнее.

АС Северо-Кавказского федерального округа применяет подходы, когда налогоплательщик не может проявлять должную осмотрительность при выборе контрагента, так как не может отвечать за других, но и государство не просто так возложило на него соответствующую обязанность, оно тоже ничего не может сделать с этой ситуацией.

Практика по ООО Торговый дом Риф № А53-22858/2016, связанная с переходом публично-правовых отношений (административно-правовых) в гражданско-правовую плоскость – суд поддержал такой перевод.

Другая позиция, когда судьи не согласились с данным подходом: позиция московских судов по АО ММУ Центра Электромонтаж № А40-242243/2016 – указали в качестве обоснования отказа в иске, что обязательства по уплате налогов не признаются убытками общества, истец не доказал, в чем именно ответчик нарушил свое договорное обязательство, решение налогового органа таким доказательством не является, из него прямо следует, что правонарушение совершено в связи с отсутствием должной осмотрительности у истца. Возможная неуплата НДС ответчиком не означает его неосновательное обогащение перед истцом, нет напрямую причинной связи между убытками общества и действиями/бездействиями. Заверения об обстоятельствах не сработали.

в 76,4% случаев |

применялась налоговым органом |

в 11,8% случаев |

налоговым органом и судом |

в 11,8% случаев |

только судом |

Итоги по стадиям налогового спора:

-

23,5%

В акте налоговой проверки

35,3%

В решении по итогам налоговой проверки

11,8%

В письменном требовании инспекции

11,8%

В устном сообщении сотрудника инспекции

17,6%

В ходе судебного разбирательства

Причем претензии налоговых органов, связанные с применением ст. 54.1, опираются на следующие выводы:

(от самого часто применяемого к самому редко применяемому)

хозяйственные операции налогоплательщика не соответствуют их экономическому смыслу

отсутствует деловая цель (основная цель - налоговая экономия)

хозяйственные операции признаются нереальными

операции совершены с лицами, не обладающими налоговой правоспособностью и/или экономической самостоятельностью,

выявлена причастность налогоплательщика к нарушениям контрагента или его осведомленность о таких нарушениях (здесь важны материалы ОРД).

Доказывание:

НЕСООТВЕТСТВИЕ ОПЕРАЦИИ ЭКОНОМИЧЕСКОМУ СМЫСЛУ |

налоговые органы признают:

налоговые органы делают вывод о манипулировании ценами и другими условиями сделок (порядок расчета, сроки) между взаимозависимыми лицами.

Для этих целей доказывания выявляют притворные сделки, обналичивание и продажу товаров неустановленному лицу.

|

ОТСУТСТВИЕ ДЕЛОВОЙ ЦЕЛИ |

как правило, опирается на вывод налогового органа, что бизнес-решение налогоплательщика не обосновано с точки зрения предпринимательского риска либо не свойственно предпринимательскому обороту (Например, присоединение убыточной компании либо фактическое совершение в интересах третьего лица с целью его скрытого финансирования).

Наличие возможности получить тот же результат с помощью других сделок или операций, действия и решения налогоплательщика нерациональны, неэффективны и нецелесообразны.

|

НЕРЕАЛЬНОСТЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ |

обоснование через нереальность исполнения сделок контрагентами второго, третьего и последующих звеньев/нереальность покупателя/не подтверждение налогоплательщиком факта выполнения работ, оказания услуг или наличия товара. Доказывается исполнение сделки не тем лицом, которое указано в договоре. Когда предъявляются претензии, связанные с совершением налогоплательщиками операций с не обладающими налоговой правоспособностью/экономической самостоятельностью контрагентами, суть претензий сводится, как правило, к тому, что у продавца/покупателя отсутствуют необходимые ресурсы (материальные, трудовые) либо, что он выполняет техническую роль и является лишним звеном, а указанные в документе сведения – недостоверны (т.е. подписаны неустановленным/неуполномоченным лицом).

|

ПРИЧАСТНОСТЬ К НАРУШЕНИЯМ КОНТРАГЕНТА ИЛИ ОСВЕДОМЛЕННОСТЬ О ТАКИХ НАРУШЕНИЯХ |

может быть альтернатива (причастность/осведомленность), может быть и то, и другое – обосновывается:

|

В применении налоговых преференций просто отказывают, а не устанавливают реальные пределы.

Акты налоговой проверки, в которой предъявлены претензии, связанные с применением ст. 54.1, согласовываются с управлением и ФНС на уровне актов проверки. То есть все это централизованно отслеживается на данном этапе.