Правовые приемы управления налоговыми рисками;

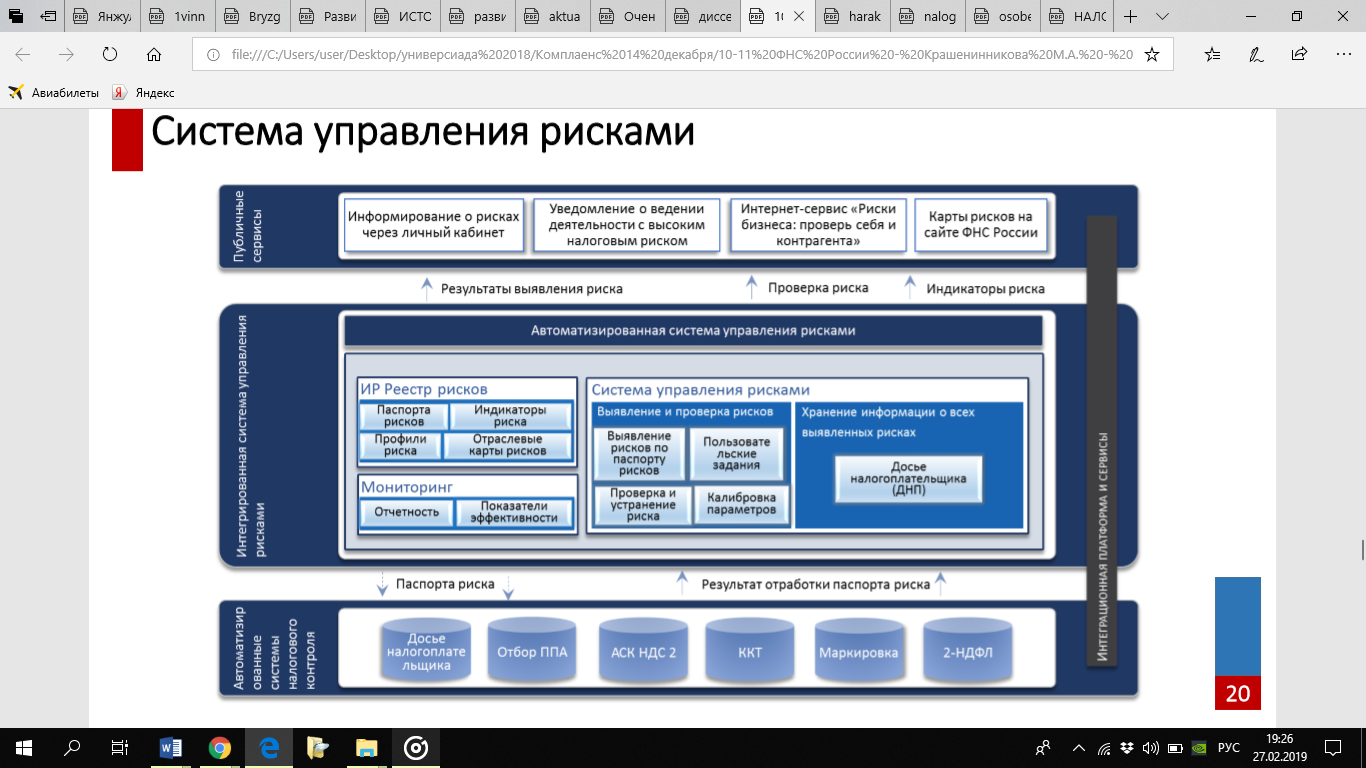

Система управления рисками

Внедрена автоматизированная система налогового контроля в системе АИС Налог-3, в которой сосредоточена вся информация, которая позволяет формировать досье на каждого налогоплательщика.

В досье налогоплательщика фиксируется вся информация о выявленных в отношении него налоговых рисках. Эта автоматизированная система направлена не только на выявление рисков, но и на их оценку. Более того, она настроена на самостоятельное генерирование критериев оценки рисков.

!! Уровень правового регулирования – подзаконный + рамочный + в автоматическом режиме АИС генерирует ту информацию, которая позволяет оценивать поведение налогоплательщика как правомерное/ противоправное.

В результате в интегрированной системе управления рисками оказываются:

ИР15 Реестр рисков, который не только предполагает составление паспорта рисков, но также идентификатор риска, профиль риска, карты рисков; проводится мониторинг отчетности и показателей эффективности;

Система управления рисками – выявление и проверка рисков, проверка по паспорту рисков, проверка устранения риска по пользовательским заданиям и калибровке параметров.

Досье налогоплательщиков –хранится информация о выявленных в отношении него рисков. В какой мере эта информация открыта для налогоплательщиков? Налогоплательщики информируются о выявленных в отношении них рисков через Личный кабинет налогоплательщика и направлением уведомления о ведении деятельности с высоким налоговым риском + для них существует интернет сервис «Риски бизнеса. Проверь себя и контрагента».

При такой алгоритмизации и стандартизации налоговая тайна утрачивают вообще какой-либо смысл, потому что для того, чтобы проверить свои риски и контрагента, нужно всю информацию предоставить налоговым органам так, чтобы она появилась в этой системе. Соответственно, карты рисков можно найти на сайте ФНС.

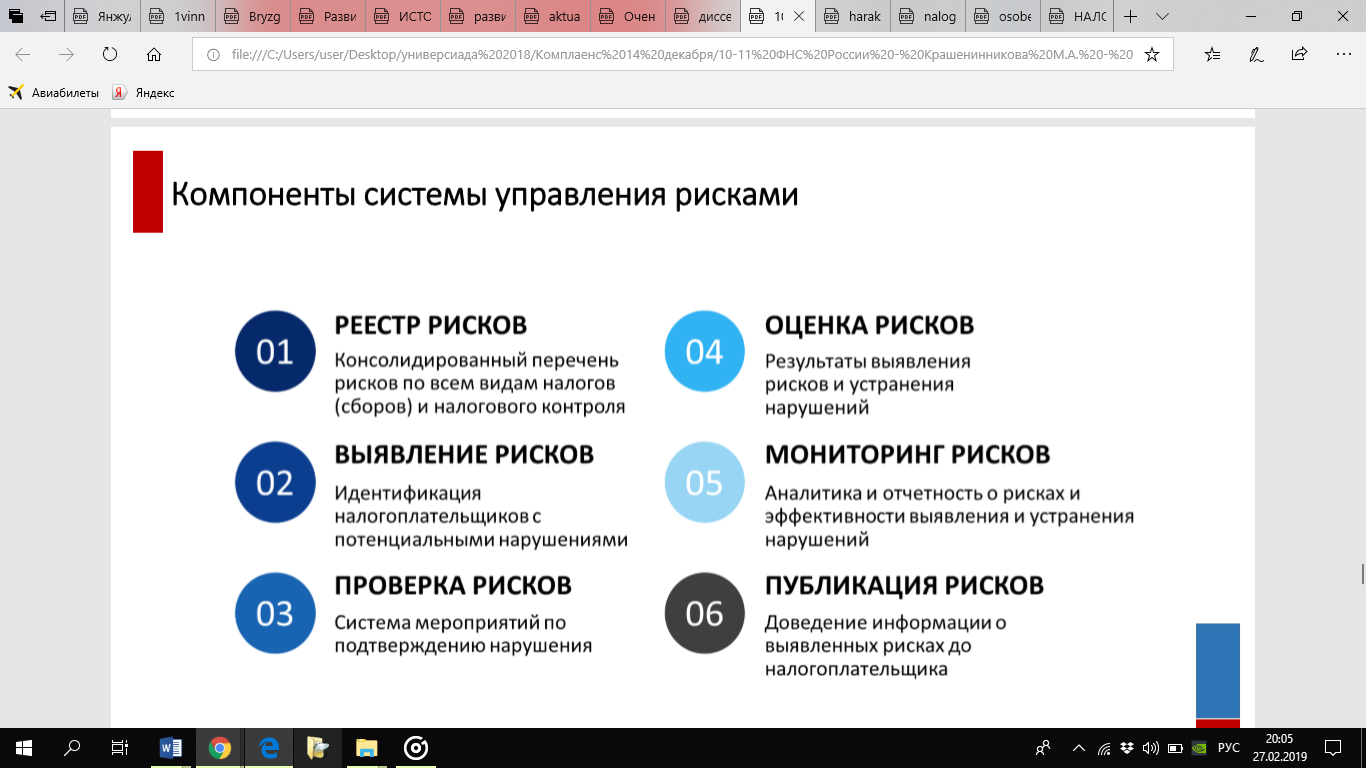

В качестве компонентов системы управления рисками выделяется:

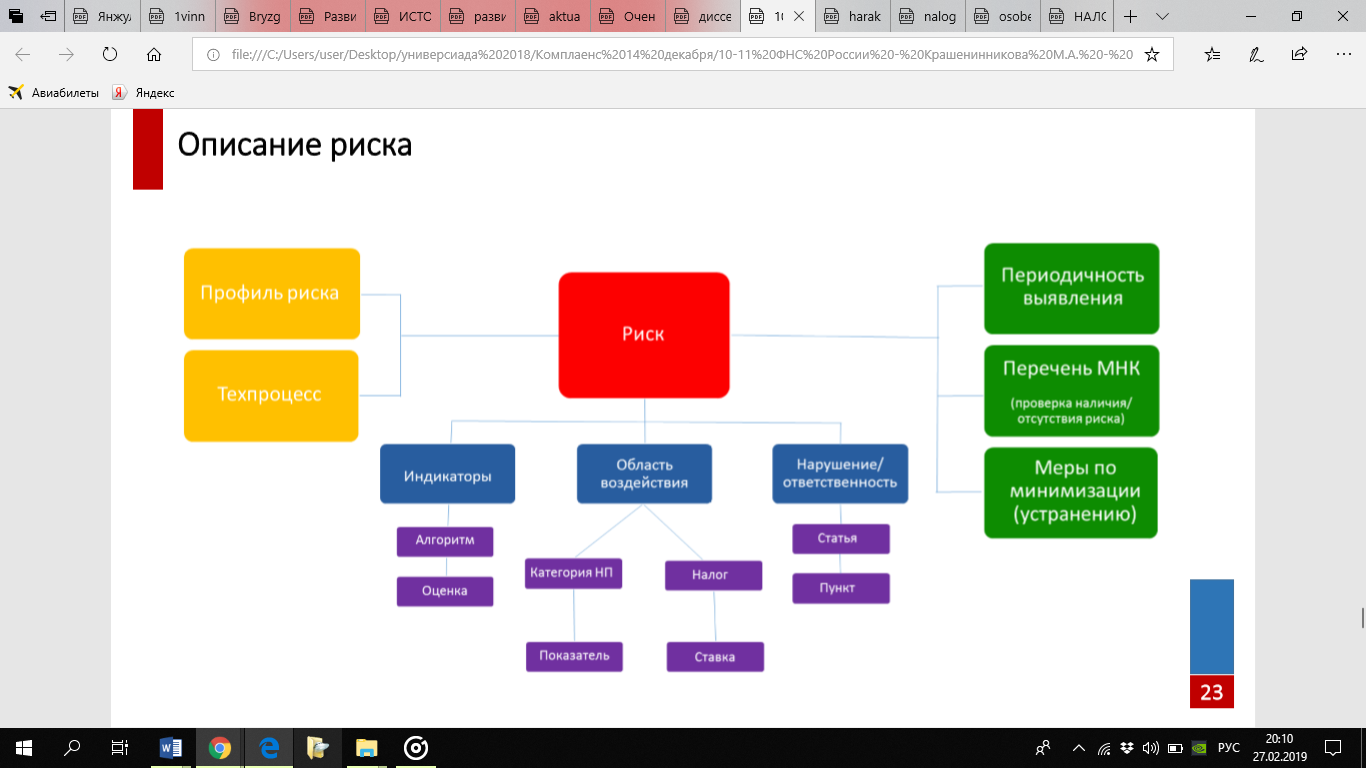

Когда мы переходим на риск-ориентированный подход – создается паспорт каждого риска (паспорт предполагает описание в нем риска по тем параметрам, которые обозначены на слайде).

Составлется реестр рисков контрольной деятельности.

Определяются правила и стандарты для цели стандартизации – это необходимо для создания и внедрения единой методолгии и формата описания рисков.

В результате после описания и составления реестра создается паспорт риска и реестор рисков, порядок их заполнения.

Дальше нужно вести реестор рисков на основе паспортов рисков для различного вида контроля и налогов.

Полной реестр рисков в контрольной деятельности консолидируется.

Далее необходимо вести справочную информацию для нормализации информации о рисках и универсального обмена в автоматизированной системе контроля (важно! выявлять профили рисков, индикаторы рисков, оценку сценария и проверки риска, меры по минимизации).

И наконец – анализ рисков в целях их оптиматизации; степень охвата категорий налогоплательщиков, видов налогов, максимальное раннее выявление риска, оптимальность используемого техпроцесса.