2.1.2. Расчёт планируемого есн

С задачей расчёта плановых затрат на оплату труда тесно связана задача расчёта единого социального налога (ЕСН), поскольку все статьи отчислений представляют собой долю, выраженную в процентах от начисленной суммы оплаты труда. Эта задача решается в функциональной подсистеме технико-экономического планирования.

Название задачи: «Расчёт планируемых отчислений на социальные нужды по цеху №1 ПО «Фрезер» на 20_ _ г.» Для решения задачи входной информацией являются показатели:

наименования статей и

процент отчислений по каждой статье от планируемого фонда заработной платы по цеху, которые хранятся в базе данных «Отчисления на социальные нужды» на магнитном носителе и представляют собой нормативно-справочную информацию (НСИ).

Ко времени написания пособия доли по статьям отчислений составляли:

пенсионный фонд ХХ %;

фонд социального страхования – ХХ %;

фонд обязательного медицинского страхования – ХХ %.

Показатель начисленной суммы оплаты труда представляет собой результат расчёта и является оперативным (см. табл. 3а).

Входная информация представлена в табл. 4.

Таблица 4

2.1.3. Расчёт плановых затрат на материалы

Материальные затраты – одна из наиболее значимой статей затрат на производство продукции. Стоимость материальных ресурсов формируется из цен их приобретения (без налога на добавленную стоимость), наценок, комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, таможенных пошлин, платы за транспортировку, хранение и доставку и т.д. Решение этой задачи осуществляется в подсистеме материально – технического снабжения при планировании потребности в материалах при выполнении производственной программы.

В решаемой задаче из двух измерений нормы затрат (натуральной и стоимостной) используем стоимостную как более точную. Норма затрат на основные материалы рассчитывается по нормативам, содержащимся в БД «Материальные нормативы» (НСИ), а план выпуска продукции по номенклатуре из БД «Годовая производственная программа».

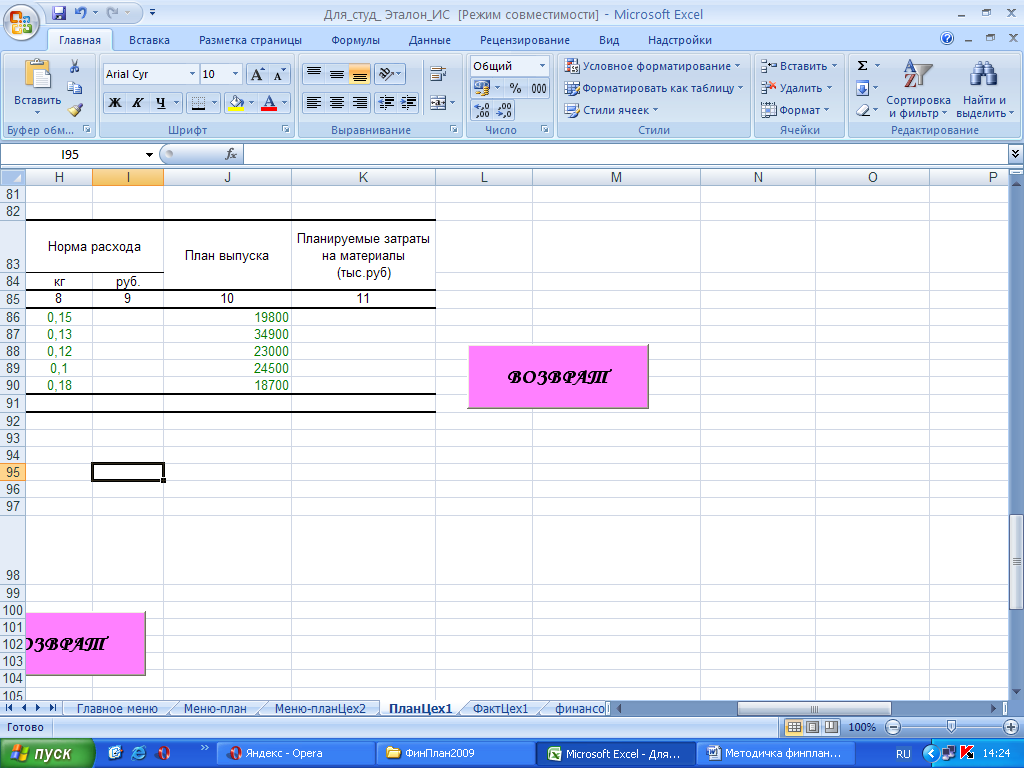

Наименование задачи – «Расчёт плановых затрат на основные материалы по цеху №1 ПО «Фрезер» на 20_ _г.»

Входная информация представлена в табл. 5.

Таблица 5 (начало)

Таблица 5 (окончание)

Алгоритм расчёта:

норма расхода на одно изделие в стоимостном выражении (графа 9) равна произведению нормы расхода в натуральном выражении на цену за единицу материала;

плановые затраты на материалы (графа 11) равны произведению нормы расхода на одно изделие в стоимостном выражении на план выпуска. Результат представить в тысячи рублях.

Расходы на вспомогательные материалы, рассчитываемые на группу продукции или на цех, для упрощения расчётов получим в качестве результирующей величины как определённый процент (в нашем случае по нормативу – 10%) от величины расходов на основные материалы.

2.1.4. Расчёт планового потребления электроэнергии

Расходы на все виды энергии и топлива относятся также к материальным затратам. Это расходы на приобретение топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, покупной энергии, расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды.

В работе рассмотрим расчёт планового потребления электроэнергии оборудованием цеха. Плановые расходы на топливо включим в смету затрат как составляющую, заранее рассчитанную.

Задача решается в подсистеме технико-экономического планирования.

В качестве входной информации используются данные об основных средствах, которые хранятся в базе данных «Картотека основных средств» на магнитном носителе и представляют собой нормативно-справочную информацию (НСИ). Кроме того, в расчётах участвует величина годового фонда рабочего времени, который в работе примем равной 2000 часам.

Входная информация представлена в табл. 6.

Таблица 6