Ковенанты

Ковенанты – особый способ обеспечения, который появился в английском праве. В стандартной документации английских займодавцев, объединенных в асоции, предусмотрено условие о возможности банка при определенных условиях потребовать возврата кредита либо начислить при нарушении определенных обязательств некую неустойку.

Речь о неких специальных дополнительных условиях, которые выступают обеспечинием не прямо, а косвенно. Устанавливаются некие обстоятельства, которые интересуют кредитора и они непосредственно убытки ему не приносят, если наступают. Но если они наступают, то это сигнал для кредитора, что что-то идет не так, что возможно заемчик не сможет вернуть кредит. Это некие дополнительные обстоятельства в договоре, которые выступают для кредитора о будущем неисполнении обязательств.

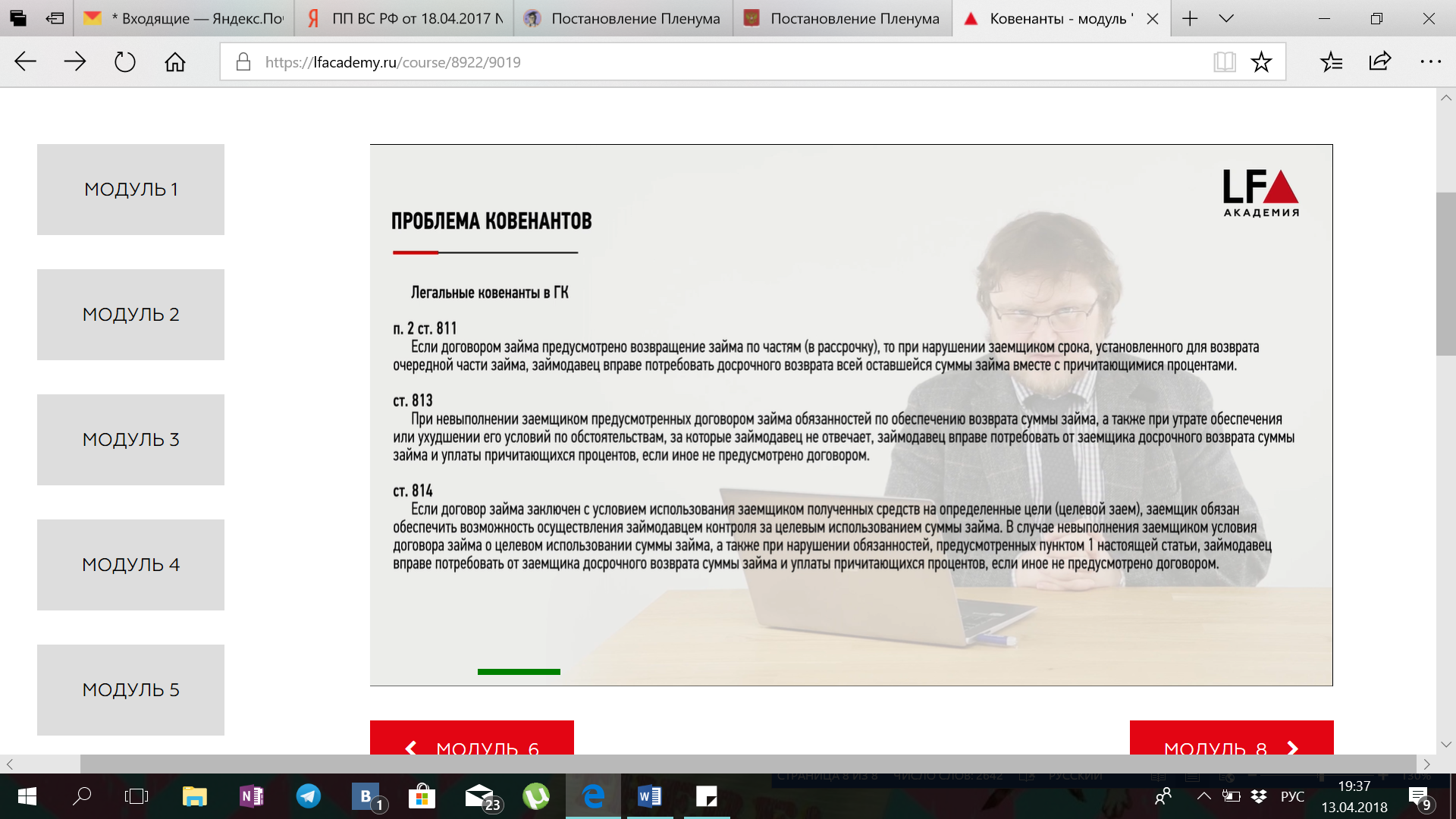

В ГК есть несколько таких похожих ковенантов, которые включаются в заемные договоры. Ст.811, 813 и 814

Указано, что при определенных обстоятельствах кредитор получает право дострочно вернуть сумму займа. И обстоятельства, при которых кредитор получает данное секундарное право следующие. Если ухудшилось обеспечение; еели кредит взят на конкретные цели, но заемщик не выполняет обязательство по предоставлению доказательств, что цель соблюдается.

Все обратили внимание, что если это право, то можно ли сформулировать дополнительные обязательства, когда кредитор может требовать досрочного возврата.

Было две проблемы:

1. Традиционно говорили, что тогда договор расторгается. Прекращаются все обеспечительные обязательства и кредитор остается с носом (у него нет интереса в реализации такого права).

Потом сказали, что природа данного права в дргом: по сути банк получает право в одностороннем поредке изменить условие о сроке возврата кредита. Это и зазывается досрочным возвратом. Это устаялось в практике, но определенности относительно того, можно ли еще включать дополнительные ковенанты, не было.

Аргументация была такая: только то, что написано в кодексе по заемным договорам – это можно, а другое недьзя. Но есть свобода договора, и суды отошли от такой позиции. Есть интерес формулировать такие ковенанты не только через секундарное право, но формулировать и как обязательства. Например, я как заемщик обязаюсь поддерживать оборот по счетатм в банке, который выдал мне кредит, чтобы банк, если что, мог в безакцептном порядке деньги мог себе вернуть. Или я обязуюсь не сменять менеджмент.

Чаще всего встречается то, что заемщик обязуется не выступать поручителем по другим обязательствам, не брать другие кредиты, не предоставлять имущество в залог. Можно ли это формулироать? Суды говорили, что конечно нельзя – это отказ от права. А банки говорили: почем нет; мы же не будем требовать исполнения, мы будем начислять убытки.

Другие еще обязательства формулируют: я обязаюсь, что в течении договора кредитной линии я проведу IPO, чтобы по своим долгам расплатиться. Но как же так? Т.е. можно требовать исполнение; можно обязаться такое делать?

Короче, в итоге, если обобщить практику, то такие ковенанты формулируюся двух типов:

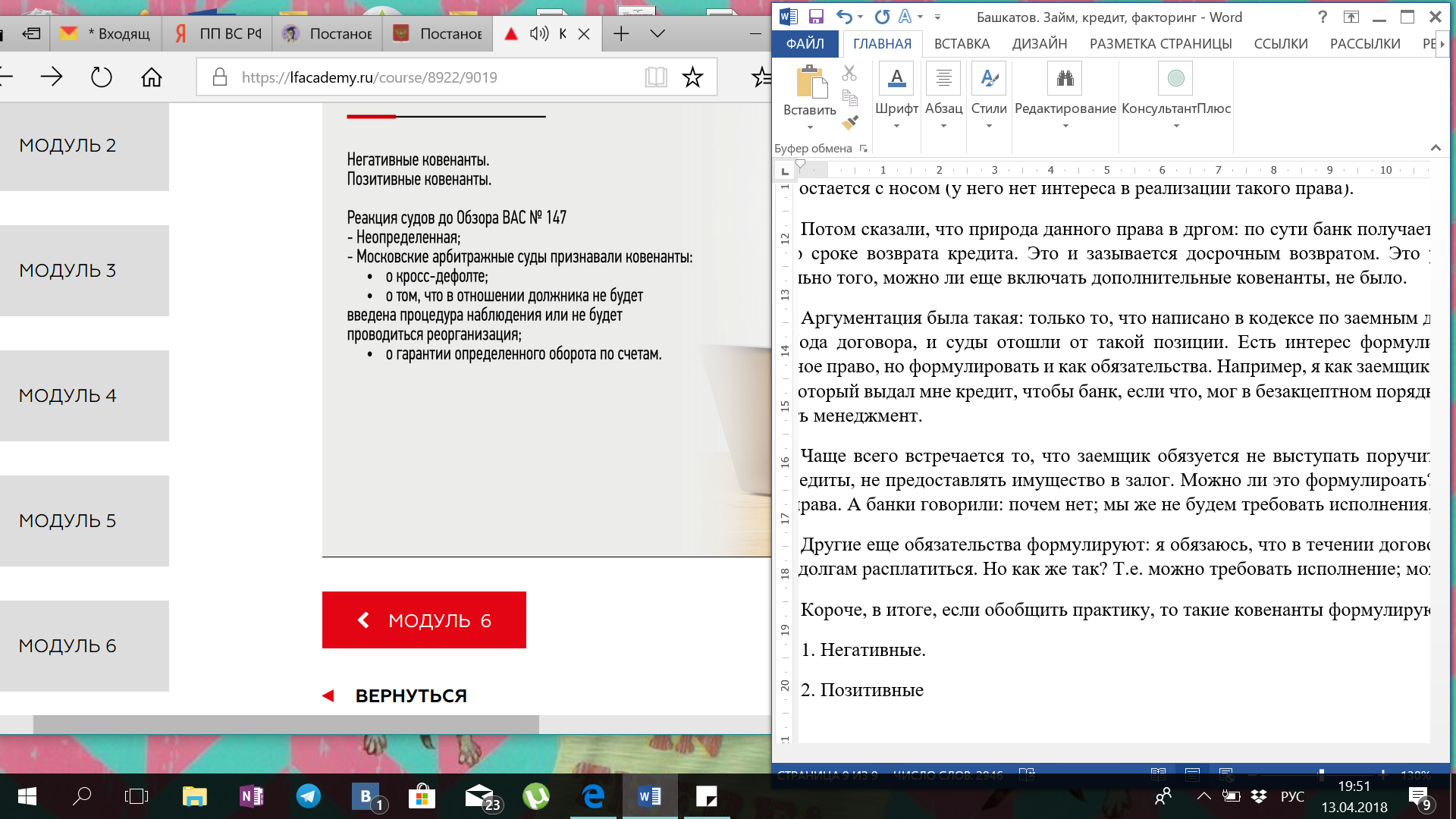

1. Негативные. Когда я гарантирую, что чего-то нет (все мои работники не были судимы, например)

2. Позитивные. Когда я сообщаю о том, что я что-то сделаю. Чаще всего формулируются в качестве обязательства

В итоге, суды долго относились настороженно к подобным сделкам, но потом начали их признавать. Чаще всего можно встретиться с оговоркой о кросс-дефолте: я сообщаю, что ко мне не будут предъявлены требования от других учатников оборота.

Можно сказать, что такие кавенанты находтся под влиением двух критериев:

1. Находится или нет наступление того или иного обстоятельства в сфере контроля должника. Если да, то удобнее сформулировать это как обязательство. Бонусы: сможим начислить убытки при нарушении, прописать неустойку. Еси наступление ковенанта не зависьт от воли должника, то тут сложно доказать, что наступление обязательства, наступление которого должник сам не может пркотнтролировать, может быть предметом его обязательства.

Наша судебная практика относится к таким обязательством осторожно. Обязаться можно только тогда, когда ты можешь проконтролировать результат. Не могу обязаться перевести вам товар на ковре-самолете.

Суды стали изобретать для таких обязательств аргументации запрета. Например, исходя из характеристики заемщика, он изначально не мог контролировать обязательства, а это ст.168.

Башкатову кажется, что это неправильно. Обязательство тогда работает и может быть, когда изначальная невозможность исполнения добросовестно игнорируется лицом. Должник может быть идиотом, но мы должны признать такое обязательство.

Другое дело если изначально невозможность исполнения должна иметь место, когда она прекращает обязательство, во время, когда обязательство должно быть исполнено.

Можно ли признать соглашения об ответственности?