Проблема банковских комиссий

Больная тема для российской практики. Изначально судебная практика болезненно отреагировала на наличные любых предоставлений из заемного договора, не связанных с процентной ставкой. Типа не предусмотрено в ГК взимание еще чего-то кроме процентной ставки по ст.809.

Банки все равно активно использовали комиссии. Самая известная история со взысканием специальной денежной суммы за введение ссудного счета. Прежде чем предоставить деньги заемщику в качестве потребительского кредиты банки учитывали эти денежные средства на специальных бухгалтерских счетах, которые не являются банковскими. По сути банки упростили себе жизнь.

Этический аргумент: взимание этих комиссия сравнимо с ситуацией, когда вы приходите в магазин, и платите не только формальную цену, но еще и за освещение честные полы и т.д. Все говорили, что это ненормально.

Банги аргументировали: на самом деле, если читать ГК буквально, то там два вида обязательства: выдать кредит и получить кредит. Обязательство выдать кредит, т.к. написано прямо, что банк обязуется выдать некую сумму заемщику. С другой стороны, написано, что заемщик при определенных условиях может отказаться от выдачи кредита, а значит во всех других ситуациях он не может это сделать.

Если есть обязательство, то можно установить комиссию как некую неустойку за это обязательство, то кто сказал, что мы не можем установить какие-либо другие типы платы.

Банкам стали возражать. Вы под комиссией понимаете неустойку. Так неустойку и берите. Но на самом деле то, что вы хотите брать под видом неустойки – не неустойка. Это скрытая часть процентной ставки, которую вы скрываете от заёмщика. На самом деле вы эту плату оторвали от общего размера процентов, на которое имеете право по ст.809 и скрыли от заемщика, чтобы не казалось, что плата за кредит она и не такаю уж и большая.

В итоге вмешался ЦБ, который сказал, что на самом деле так делать можно.

Банки еще говорили, что эти комиссии – некий способ осуществления платежей заемщика за обслуживание кредита, поэтому это можно сделать за деньги. Когда открывается ссудный счет – то это некий способ помочь заемщику получить деньги и их вернуть. А раз так, то банк может брать за это плату.

Суды явно видили несправедливость, прежде всего в спорах с потребителями. Они основывали решения на ст.10 и на прочем. ВАС решил сказать, что это именно прекрытая часть процентной ставки и что единовременно ты взять не можешь. А вот если ты наваешь честь проценткой ставки чем-то другим и отделяешь ее от ставки. И начисляешь переодически, скрываешь от заемщика и говоришь, что это не проценты, то это можно.

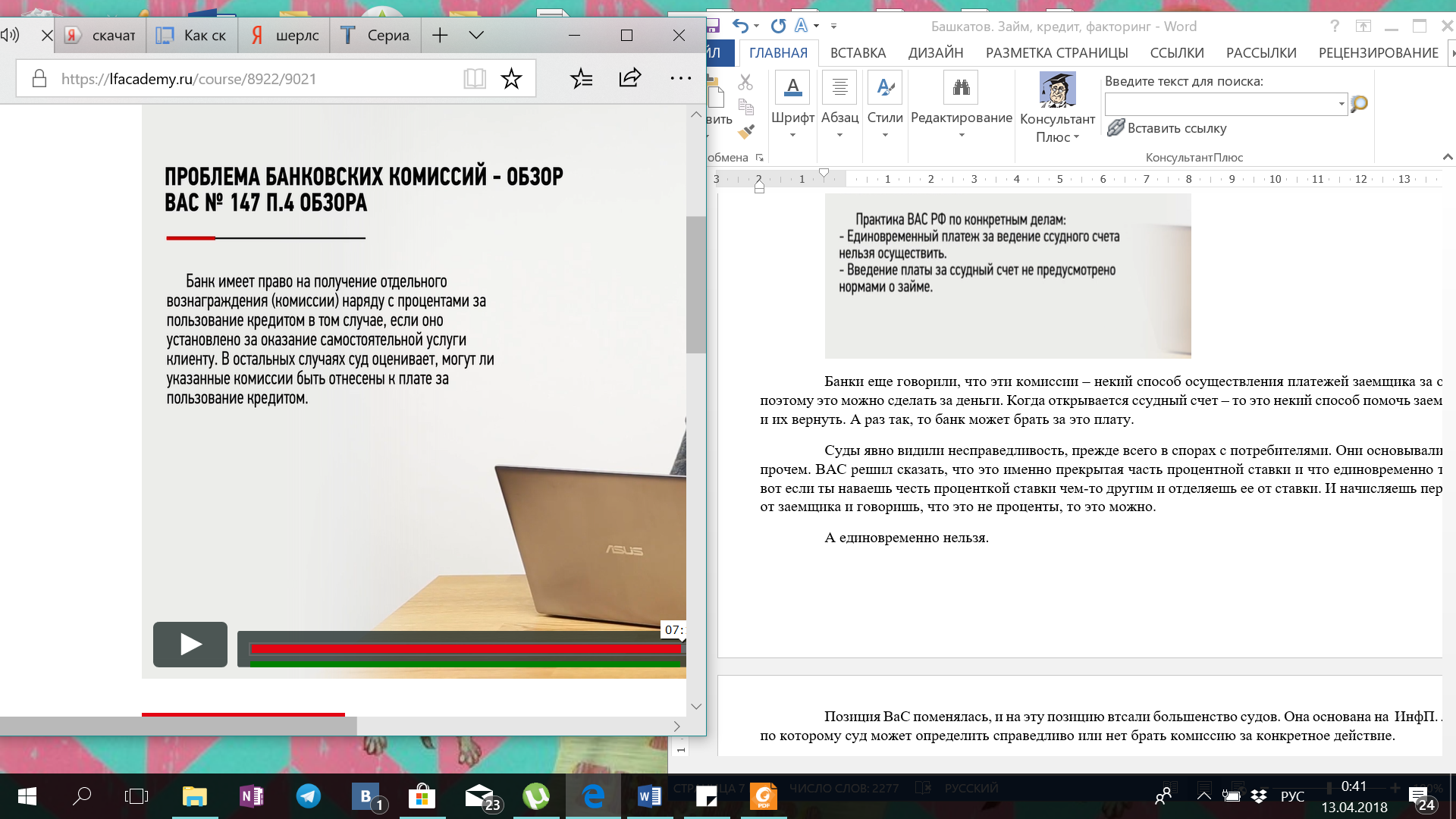

А единовременно нельзя.

Позиция ВаС поменялась, и на эту позицию втсали большенство судов. Она основана на ИнфП. №147 – ввели правило, по которому суд может определить справедливо или нет брать комиссию за конкретное действие.

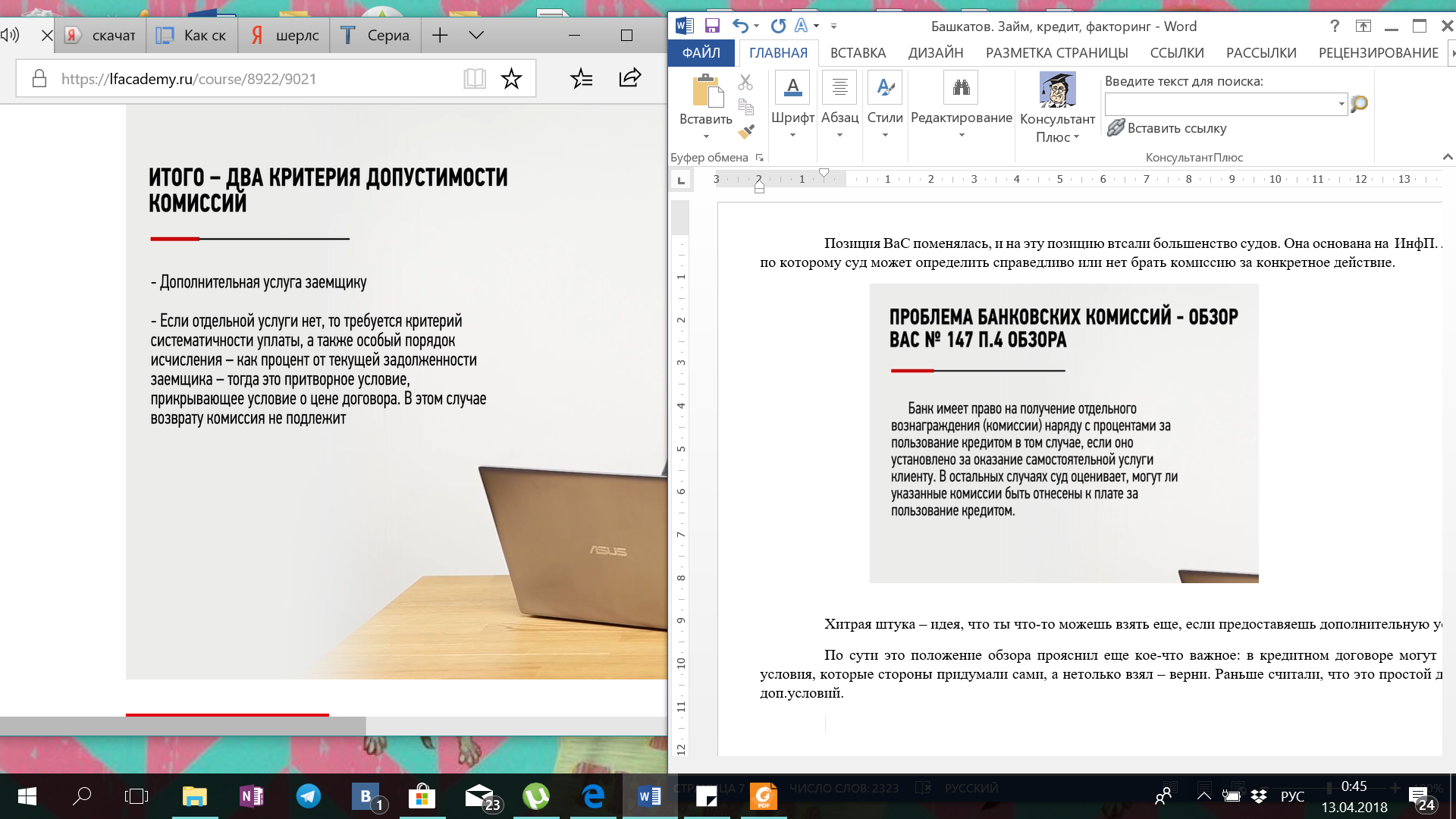

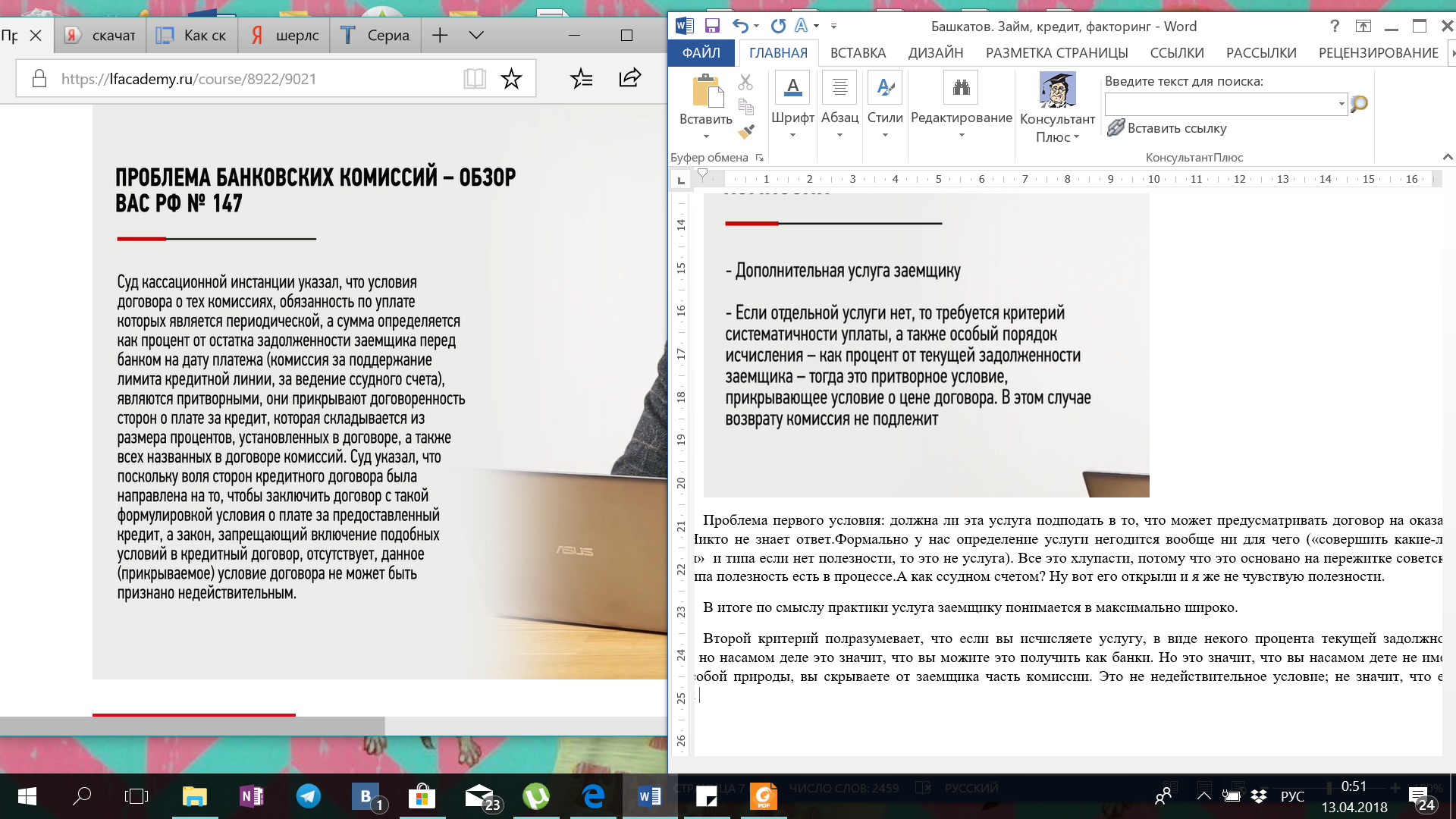

Хитрая штука – идея, что ты что-то можешь взять еще, если предоставяешь дополнительную услугу.

По сути это положение обзора прояснил еще кое-что важное: в кредитном договоре могут быть дополнительные условия, которые стороны придумали сами, а нетолько взял – верни. Раньше считали, что это простой договор без каких-лтбо доп.условий.

Проблема первого условия: должна ли эта услуга подподать в то, что может предусматривать договор на оказание услуг? Никто не знает ответ.Формально у нас определение услуги негодится вообще ни для чего («совершить какие-либо действия» и типа если нет полезности, то это не услуга). Все это хлупасти, потому что это основано на пережитке советского права: типа полезность есть в процессе.А как ссудном счетом? Ну вот его открыли и я же не чувствую полезности.

В итоге по смыслу практики услуга заемщику понимается в максимально широко.

Второй критерий полразумевает, что если вы исчисляете услугу, в виде некого процента текущей задолжности клиента, но насамом деле это значит, что вы можите это получить как банки. Но это значит, что вы насамом дете не имеете плату особой природы, вы скрываете от заемщика часть комиссии. Это не недействительное условие; не значит, что если заемщик вам платил уже много времени уже такую скрытую ставку, то надо возвращать неосновательное обогащение. Это значит другое: просто по сути, если у вас получилось, что у заемщика в договоре одна процентрная ставка, адругая скрыта ввиде комиссии, то это зачит, что просто все заранее все надо раскрывать заемщика. И обратного платежа не будет

Еще практика выработала дополительный критерий: фактически можно было бы дать кредит и без этой комиссии.