Необходимые условия заемных договоров в судебной практике гда как ни крутите, у вас как у банков будет меньше возможности аргументировать заключение других договоров.

Для договора займа не так много обязательств.

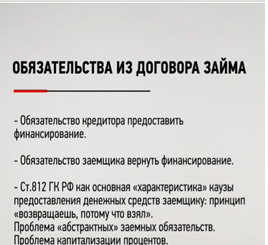

Самое главное обязательство заемщика – вернуть кредит

В кредитном договоре есть обязательство банка кредит предоставить.

Основная характеристика заемных обязательств в целом – обязательство заемщика по возвратно. Это обязательство очень специфично. В нашей судебной практике сложилось представление о том, как это обязательство может возникать.

Можно ли договориться о том, что я вам просто должен 100 рублей? Вы скажите, что это вексельное обязательство, но оно должно быть специфически оформлено.

Существенным элементом таких заемных сделок является особая кауза, по которой ты должен вернуть деньги. Надо вернуть не потому что мы договорились, а потому что ты взял. Этот принцип закреплён в ст.812 ГК

Другие правопорядки более гибкие. Считается, что можно договорится о том, что я должен вернуть только потому что я должен вернуть – некое абстрактное долговое обязательство. Тут тоже могут быть определенные требования, хотя в Германии такое возможно.

Ст.812 – очень проблемная для всяких сложно структурных заемных сделок. Потому что как только мы договорились, даже заранее об отступном, и пусть даже о факультативном (например, вы мне вернете деньги при определенных условиях, например, если найдете нефть) – статья все это дело рубит по ничтожности. Т.к. здесь признак возвратности как бы и есть, но здесь мы фактически сделали этот возврат условным. Возвращаем не просто так, а только в том случае если – почему-то это считается неправильным.

Этот выводится так. Была практика одно время о том, чтобы найти какое-то существенное условие в кредитном договоре и сказать, что вы его не соблюли. И договор тогда признается незаключенным. Очень часто под это подпадало условие о сумме кредита (типа если не было четко определенной суммы).

Более прогрессивные суды сказали: давайте сохраним эти сделки и скажем, что договор кредита заключен на фактически определенную сумму. Как это сделать? Через ст.812 – там написано: если ты не получил, то можешь оспаривать займ по безденежности, а значит – ты возвращаешь потому что ты взял. В таком кредитном договоре с неопределенной суммой ты взял и поэтому должен вернуть. И мы не можем признать договор незаключенным.

Благая цель – сохранить сделки, однако решили ее очень грубо. Можно было бы просто сказать, что размер займа может определяться так-то, так-то , так-то. А сказали сделать ссылку на ст. 812.

Вопрос: вот у меня такая венчурная сделка, а тут будет соблюдено условие – я возвращаю потому что взял. Здесь хочется сказать, что возникает абстрактное обязательство в результате соглашения.

Многие суды, исходя из ст.812, считают, что такие сделки гибридного финансирования недопустимы. Тем ни менее надо признать, что правило об оспаривании займа по безденежности не носит материально-правового значения. Это означает, что о сути заемщик может в процессе заявить о том, что такое-то обстоятельство не имело место в действительности. Очевидно, что если суд не примет этот аргумент, он признает, что договор был реально заключен на другую сумму. А заемщик эту сумму получил и должен вернуть. Поэтому это процессуальный вопрос.

Ст.812 говорит, что вы не можете заключить другую сделку, сделку, по которой вы в кредитном договоре проценты приплюсовываете в сумме основного долга (капитализация долга). Некоторые участники оборота тут пытаются идти через новацию (можно договорится о новации, сохранив обеспечительное обязательство). Но лучше так не делать, т.к. по смыслу ст.812 договорится том, что вы должны эту же сумму, не получив, нельзя.