бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты (бюджеты муниципальных районов, городских округов, внутригородских территорий городов федерального назначения и бюджеты городских и сельских поселений).

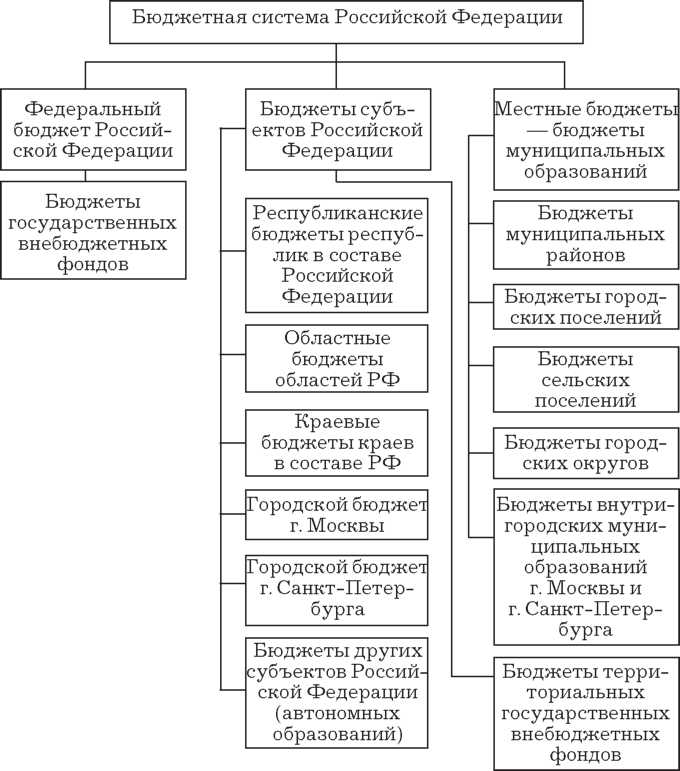

Структура бюджетной системы Российской Федерации, сложившаяся к настоящему времени, представлена на рис. 1.2.

Функционирование государственного федерального бюджета происходит посредством особых экономических форм — доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы служат финансовой базой государства, а расходы — удовлетворению общественных потребностей.

Доходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны.

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях главным образом государственных предприятий. Они занимали более 90% общей суммы доходов бюджета и в основном состояли из двух платежей — налога с оборота и платежей из прибыли. Такая система просуществовала с 1930 по 1990 г. Введенные в 1980-х гг. нормативные платежи из прибыли в виде платы за производственные фонды, трудовые ресурсы и др. существенно не изменили систему платежей, она продолжала ориентироваться на индивидуальные результаты деятельности отдельных предприятий.

В условиях перехода на рыночные механизмы основными доходами бюджетной системы в Российской Федерации, как и в странах с развитой рыночной экономикой, стали налоги, сборы и иные источники поступлений.

Налоги и сборы представляют собой часть национального дохода, мобилизуемого во все звенья бюджетной системы.

Рис.

1.2. Бюджетная

система Российской Федерации

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с предприятий (организаций) и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, поступающий в заранее установленных законом размерах и в определенные сроки.

Под сбором понимается обязательный взнос, взимаемый с организаций (предприятий) и физических лиц, уплата которого является одним из условий совершения государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий в интересах плательщиков сборов, включая предоставление определенных прав или выдачу разрешений (лицензий).

Сущность налогов и сборов проявляется в двух функциях — фискальной и регулирующей. Фискальная функция была присуща налогам и сборам всегда. Она состоит в возможно большей мобилизации средств в бюджетную систему. Регулирующая функция налогов и сборов недостаточно развита.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с бюджетным и налоговым законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации (области, края, республики, городов Москвы, Санкт-Петербурга, автономного округа, автономной области) и органов местного самоуправления. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные поступления.

Источниками доходов бюджетов являются налоговые и неналоговые поступления средств, а также безвозмездные поступления.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы.

К неналоговым доходам относятся доходы от использования имущества, находящегося в государственной или муниципальной собственности; от продаж имущества, находящегося в государственной и муниципальной собственности; от платных услуг, оказываемых органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия; доходы в виде финансовой помощи и бюджетных кредитов, полученных от бюджетов других уровней бюджетной системы Российской Федерации и иные неналоговые доходы.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов.

Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации.

Местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления.

Годовой бюджет всех уровней (кроме федерального с 2008 г.) составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Федеральный бюджет с 2008 г. разрабатывается на очередной финансовый год и плановый период (два последующих года после очередного финансового) — с приостановкой действия ряда положений Бюджетного кодекса РФ с 2010 до 2014 г. в связи с обострившимся финансово-экономическим кризисом 2008—2009 гг.

Бюджет субъекта Российской Федерации (региональный бюджет) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Местный бюджет (бюджет муниципального образования) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Консолидированный бюджет — это свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Консолидированный бюджет субъекта Российской Федерации объединяет бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации.

Консолидированный бюджет Российской Федерации объединяет федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации.

§ 3. Практические задачи по финансовой и бюджетной системамI Задача 1.1. Расчет структуры доходов федерального бюджета Российской Федерации за 2008-2010 гг.

Рассчитать структуру доходов федерального бюджета РФ за 2008—2010 гг. на основе данных, приведенных в табл. 1.1. По результатам расчетов и использования методических рекомендаций по решению задач 1.1 и 1.2 написать выводы.

Расчет структуры доходов федерального бюджета Российской Федерации за 2008-2010 гг.

Виды

доходов

2008

г.

2009

г.

2010

г.

Сумма,

млрд руб.

в

% к

Сумма,

млрд руб.

в

% к

Сумма,

млрд руб.

в

% к

ВВП

общему

итогу

ВВП

общему

итогу

ВВП

общему

итогу

Доходы,

всего

6644,4

100,0

7465,4

100,0

8090,0

100,0

Налог

на прибыль

524,8

577,2

635,0

НДС

на товары:

реализуемые

на территории РФ ввозимые

на территорию РФ

1296,2

872,3

1791,2

1006,4

2072.3

1149.4

Налог

на добычу полезных ископаемых

868,5

851,9

849,9

Таможенные

пошлины

2050,7

2086,7

2130,0

Выводы:

Задача 1.2. Расчет структуры расходов федерального бюджета Российской Федерации на 2008-2010 гг.

Рассчитать структуру расходов федерального бюджета РФ за 2008-2010 гг. на основе данных, приведенных в табл. 1.2. По результатам расчетов и использования методических рекомендаций по решению задач 1.1 и 1.2 написать выводы.

Таблица 1.2

Распределение бюджетных ассигнований федерального бюджета на 2008 г. и плановый период по разделам классификации расходов бюджета1

Виды

расходов

2008

г.

2009

г.

2010

г.

сумма,

млрд руб-

в

% к

сумма,

млрд руб-

в

% к

сумма,

млрд руб-

в

% к

ВВП

общему

итогу

ВВП

общему

итогу

ВВП

общему

итогу

1

2

3

4

5

6

7

8

9

10

Расходы,

всего

6570,3

100,0

7451,1

100,0

8090,0

100,0

В

том числе: 1. Общегосударственные

вопросы: - обслуживание

государственного и муниципального

долгов

828,8

187,8

899,8

212,6

963.1

247.1

-

обеспечение деятельности

финансовых, налоговых,

таможенных органов и надзора

198,4

211,5

217,9

-

фундаментальные исследования

57,2

68,1

82,8

2.

Национальная оборона

509,1

566,7

596,2

1

Классификация расходов приведена в

редакции Федерального закона от

26.04.2007 г. № 63-Ф3, в которую внесены

уточнения Федеральным законом от

20.09.2010 г. № 245-ФЗ (ныне 14 разделов вместо

прежних 11).

1

2

3

4

5

6

7

8

9

10

3.

Национальная безопасность и

правоохранительная деятельность

521,8

642,6

693,5

4.

Национальная экономика

702,3

789,6

528,6

5.

ЖКХ

54,6

56,3

51,8

6.

Охрана

окружающей среды

9,3

10,2

11,0

7.

Образование

307,2

313,6

339,8

8.

Культура, кинематография и СМИ

83,8

73,0

67,6

9.

Здравоохранение и спорт

211,7

245,2

295,4

10.

Социальная политика:

270,9

342,7

396,5

-

пенсионное обеспечение

181,0

225,2

262,5

-

социальное обеспечение

81,7

108,7

124,8

11.

Межбюд-

жетные трансферты

2281,6

2423,1

2721,0

-

дотации и субсидии бюджетам субъектов

РФ

692,7

693,4

645,3

-

трансферты бюджетам внебюджетных

фондов

1355,3

1515,9

1841,0

Условно

утвержденные расходы

186,3

404,5

Выводы:

Задача 1.3. Расчет структуры доходов и расходов местного бюджета

Рассчитать структуру доходов и расходов местного бюджета на 2009 г. на основе приведенных ниже данных (табл. 1.3).

Таблица 1.3

Расчет доходов и расходов бюджета внутригородского муниципального образования Таганское в городе Москве на 2009 г.

Доходы

Код бюджетной классификации доходов |

Группа и подгруппа доходов |

Сумма, тыс. руб. |

Структура доходов, в % к итогу |

1 |

2 |

3 |

4 |

ООО 1 00 00000 00 0000 000 |

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ |

26 676,0 |

|

в том числе 000 1 01 02000 01 0000 000 |

НАЛОГОВЫЕ ДОХОДЫ |

26 676,0 |

|

из них 000 1 01 02020 01 0000 110 |

Налог на доходы физических лиц |

26 676,0 |

|

000 2 00 00000 00 0000 000 |

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

26 907,2 |

|

000 2 02 03999 03 0000 151 |

Прочие субвенции бюджетам внутригородских муниципальных образований городов федерального значения Москвы и Санкт- Петербурга на выполнение передаваемых полномочий субъектов РФ |

|

|

в том числе 000 2 02 03999 03 0301 151 |

Субвенции для осуществления передаваемых полномочий города Москвы по образованию и организации деятельности районных комиссий по делам несовершеннолетних и защите их прав |

1266,0 |

|

000 2 02 03999 03 0302 151 |

Субвенции для осуществления передаваемых полномочий города Москвы по содержанию муниципальных служащих, осуществляющих организацию досуговой, социально-воспитательной, физкультурнооздоровительной и спортивной работы с населением по месту жительства |

3757,0 |

|

000 2 02 03999 03 0303 151 |

Субвенции для осуществления передаваемых полномочий города Москвы по организации физкультурно-оздоровительной и спортивной работы с населением по месту жительства |

6171,8 |

|

1 |

2 |

3 |

4 |

000 2 02 03999 03 0304 151 |

Субвенции для осуществления передаваемых полномочий города Москвы по организации досуговой и социальновоспитательной работы с населением по месту жительства |

11 955,4 |

|

000 2 02 03999 03 0305 151 |

Субвенции для осуществления передаваемых полномочий города Москвы по организации работы по опеке и попечительству |

3757,0 |

|

|

Итого доходов |

53 583,2 |

100,0 |

Выводы:

Расходы

Код разделов и подразделов |

Наименование разделов и подразделов |

Сумма, тыс. руб- |

Структура расходов, в % к итогу |

1 |

2 |

3 |

4 |

0100 |

ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

24 209,2 |

|

0102 |

Функционирование высшего должностного лица субъекта РФ и органа местного самоуправления |

1185,0 |

|

0103 |

Функционирование законодательных (представительных) органов государственной власти и местного самоуправления |

141,0 |

|

0104 |

Функционирование Правительства РФ, высших органов исполнительной сласти субъектов РФ, местных администраций |

19 868,0 |

|

0107 |

Обеспечение проведения выборов и референдумов |

1418,0 |

|

0113 |

Резервные фонды |

1500,0 |

|

0115 |

Другие общегосударственные вопросы |

97,2 |

|

0300 |

НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ |

100,0 |

|

0309 |

Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий, гражданская оборона |

100,0 |

|

0400 |

РАСХОДЫ, СВЯЗАННЫЕ С ОБСЛУЖИВАНИЕМ ИНТЕРНЕТ-САЙТА |

420,0 |

|

0409 |

Расходы, связанные с обслуживанием интернет- сайта |

420,0 |

|

0700 |

ОБРАЗОВАНИЕ |

17 455,4 |

|

0707 |

Молодежная политика и оздоровление детей |

17 455,4 |

|

0800 |

КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ |

4876,8 |

|

0803 |

Т елерадиокомпании |

780,0 |

|

1

2

3

4

0804

Периодическая

печать и издательства

1440,0

0806

Другие

вопросы в области культуры,

кинематографии и средств массовой

информации

2656,8

0900

ЗДРАВООХРАНЕНИЕ

И СПОРТ

6171,8

0902

Спорт

и физическая культура

6171,8

1000

СОЦИАЛЬНАЯ

ПОЛИТИКА

350,0

1004

Борьба

с беспризорностью, опека, попечительство

350,0

Итого

расходов

53

583,2

100,0

Выводы:

Задача 1.4. Расчет структуры доходов и расходов консолидированного бюджета Российской Федерации

Рассчитать структуру доходов и расходов консолидированного бюджета Российской Федерации в 2005-2008 гг. (в фактически действовавших ценах) на основе данных Росстата, приведенных в табл. 1.4.

Прокомментировать данные таблицы.

Задача 1.5. Расчет структуры распределения доходов и расходов консолидированного бюджета Российской Федерации по уровням бюджетной системы

Прокомментировать структуру распределения доходов и расходов консолидированного бюджета Российской Федерации по уровням бюджетной системы на основе данных Росстата, приведенных в табл. 1.5.

Консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов

в 2005-2008 гг.1

Показатели |

2005 г. |

2007 г. |

2008 г. |

|||||

млрд. руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

|||

Доходы — всего из них: |

8579,6 |

100,0 |

13 368,3 |

100,0 |

16 003,9 |

100,0 |

||

налог на прибыль организаций |

1332,9 |

|

2172,0 |

|

2513,2 |

|

||

налог на доходы физических лиц |

707,1 |

|

1266,6 |

|

1666,3 |

|

||

единый социальный налог |

436,5 |

|

782,5 |

|

811,9 |

|

||

налог на добавленную стоимость |

1472,3 |

|

2261,7 |

|

2132,5 |

|

||

акцизы по подакцизным товарам (продукции) |

253,7 |

|

314,4 |

|

350,0 |

|

||

налог на имущество |

253,1 |

|

411,2 |

|

493,4 |

|

||

налоги, сборы и регулярные платежи за пользование природными ресурсами |

928,6 |

|

1235,1 |

|

1742,6 |

|

||

доходы от внешнеэкономической деятельности |

1680,9 |

|

2408,3 |

|

3584,9 |

|

||

прочие |

|

|

|

|

|

|

||

Расходы — всего из них: |

6820,6 |

100,0 |

11 378,6 |

100,0 |

13 991,8 |

100,0 |

||

на общегосударственные вопросы |

754,3 |

|

1171,3 |

|

1291,0 |

|

||

на национальную оборону |

581,8 |

|

834,0 |

|

1043,6 |

|

||

на национальную безопасность и правоохранительную деятельность |

585,2 |

|

864,3 |

|

1092,1 |

|

||

на национальную экономику |

764,2 |

|

1558,0 |

|

2258,6 |

|

||

на жилищно-коммунальное хозяйство |

471,4 |

|

1102,3 |

|

1153,2 |

|

||

на социально-культурные мероприятия |

3642,0 |

|

5822,3 |

|

7122,1 |

|

||

Профицит |

1759,0 |

|

1989,7 |

|

2012,1 |

|

||

27

Комментарий:

Структура распределения доходов и расходов консолидированного бюджета Российской Федерации по уровням бюджетной системы1

Показатели |

2005 г. |

2007 г. |

2008 г. |

|||||||

сумма, млрд руб. |

в % от консолидированного бюджета |

в % к ВВП |

сумма, млрд руб. |

в % от консолидированного бюджета |

в % к ВВП |

сумма, млрд руб. |

в % от консолидированного бюджета |

в % к ВВП |

||

Доходы консолидированного бюджета, всего в том числе: федерального бюджета бюджеты субъектов РФ |

8579,6 5127,2 3452,4 |

100,0 |

|

13 308,3 7781.1 5587.2 |

100,0 |

|

16 003,9 9275,9 6728,0 |

100,0 |

|

|

Расходы консолидированного бюджета, всего в том числе: федерального бюджета бюджеты субъектов РФ |

6820,6 3514.3 3306.3 |

100,0 |

|

11 378,6 5986,6 5392,0 |

100,0 |

|

13 991,8 7570.9 6420.9 |

100,0 |

|

|

Профицит консолидированного бюджета, всего в том числе: федерального бюджета бюджеты субъектов РФ |

1759,0 1612,9 146,1 |

100,0 |

|

1989,7 1794,5 195,2 |

100,0 |

|

2012,1 1705,0 307,1 |

100,0 |

|

|

Валовой внутренний продукт, всего |

21 625,0 |

|

|

33 258,0 |

|

|

41 445,0 |

|

|

|

28

Задача 1.6. Определение показателей объекта налогообложения и ставок налога на добавленную стоимость, отчисляемого в бюджет

На основе Налогового кодекса Российской Федерации (гл. 21) определить следующие показатели по налогу на добавленную стоимость (табл. 1.6).

Таблица 1.6

Вопросы |

Ответы |

1 |

2 |

1. Налогоплательщики |

|

2. Освобождаются от исполнения обязанностей налогоплательщика |

|

3. Объект налогообложения |

|

4. Не признаются объектом налогообложения |

|

5. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) |

|

1 |

2 |

6. Ввоз товаров на территорию Российской Федерации, не подлежащих налогообложению (освобождаемых от налогообложения) |

|

7. Порядок определения налоговой базы при реализации товаров (работ, услуг) |

|

8. Особенности определения налоговой базы и уплаты налога при осуществлении транспортных перевозок |

|

9. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса |

|

10. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, услуг) для собственных нужд и выполнению строительномонтажных работ для собственного потребления |

|

11. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг) |

|

1 |

2 |

12. Ставки налога НДС: а) 0% при реализации б) 10% при реализации в) 18% при реализации |

|

13. Порядок предъявления суммы налога НДС продавцом покупателю |

|

14. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг) |

|

15. Налоговые вычеты |

|

16. Сумма налога НДС, подлежащая уплате в бюджеты: а) федеральный б) региональные и местные |

|

Комментарии:

Задача 1.7. Определение показателей налогооблагаемой базы и ставок акцизов, отчисляемых в бюджет

Руководствуясь Налоговым кодексом Российской Федерации (гл. 22), ответить на следующие вопросы по акцизам (табл. 1.7).

Таблица 1.7

Вопросы |

Ответы |

1. Налогоплательщики акциза |

|

2. Подакцизные товары |

|

3. Объект налогообложения (операции) |

|

4. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров |

|

5. Налоговые ставки акцизов на отдельные подакцизные товары |

|

6. Порядок отнесения сумм акциза на расходы |

|

Комментарии:

Задача 1.8. Определение размеров налога на доходы физических лиц, отчисляемого в бюджет

Определить на основе Налогового кодекса Росссийской Федерации (гл. 23) размеры налога на доходы физических лиц, отчисляемого в бюджет, и ответить на следующие вопросы (табл. 1.8).

Таблица 1.8

Вопросы |

Ответы |

1 |

2 |

1. Источники доходов |

|

2. Не относятся к доходам физических лиц |

|

3. К доходам, полученным от источников, находящихся за пределами Российской Федерации, относятся |

|

4. Налоговая база и порядок ее определения |

|

5. Особенности определения налоговой базы при получении доходов в натуральной форме |

|

6. Особенности определения налоговой базы при получении доходов в виде материальной выгоды |

|

1 |

2 |

7. Особенности определения налоговой базы по договорам страхования |

|

8. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) |

|

9. Стандартные налоговые вычеты |

|

10. Имущественные налоговые вычеты |

|

11. Профессиональные налоговые вычеты |

|

12. Налоговые ставки |

|

13. Порядок исчисления налога |

|

14. Порядок взыскания и возврата налога |

|

Комментарии:

Задача 1.9. Анализ основных характеристик и структуры бюджетных ассигнований федерального бюджета на 2011-2013 гг.

На основании данных, приведенных в табл. 1.9 и 1.10, рассчитать основные характеристики федерального бюджета в процентах к ВВП (табл. 1.9) и бюджетные ассигнования по разделам классификации расходов бюджета в процентах к ВВП и к общему итогу расходов (табл. 1.10); выяснить, какие действовали ограничения и изменения при формировании федерального бюджета на очередной финансовый год и плановый период до 2014 г., и по итогам написать краткую аналитическую записку с выводами и предложениями.

Выводы и предложения:

36 Основные характеристики федерального бюджета на 2011-2013 гг. (млрд руб.)I

Показатели

2011

г.

2012

г.

2013

г.

сумма

в

%

к

ВВП

сумма

в

%

к

ВВП

сумма

в

%

к

ВВП

Доходы

— всего

8844,55

9503,5

10

379,9

в

том числе:

действие

приостановлено Федеральным законом

от 30.09.2010 №>245-ФЗ

нефтегазовые

доходы

Расходы

— всего

10

658,5 | | 11 237,9 | | 12 175,6 |

в

том числе:

действие

приостановлено Федеральным законом

от 30.09.2010 №245-ФЗ

нефтегазовые

трансферты

условно

утверждаемые расходы

X

419,3

798,3

Дефицит

(-)

-1814,0

-1734,4

-1795,7

Нормативная

величина Резервного фонда

действие

приостановлено Федеральным законом

от 30.09.2010 №>245-ФЗ

Верхний

предел государственного внутреннего

долга РФ на конец года

5148,4

6976,4

8826,3

Верхний

предел государственного внешнего

долга РФ на конец года (млрд долл./млрд

евро)

55,6/44,9

65,2/52,1

75,6/58,2

Валовой

внутренний продукт*

50

389,0

X

55

950,0

X

61

920,0

X

Инфляция,

% (декабрь к декабрю)

не

более 6,5

X

не

более 6

X

не

более 5,5

X

Курс

доллара на конец года, руб.

30,5

X

30,7

X

31,0

X

Цена

на нефть, долл. за баррель

75

X

78

X

79

X

*

Прирост ВВП в процентах к предыдущему

году: 4,2; 3,9 и 4,5%.

Распределение бюджетных ассигнований на 2011-2013 гг. по разделам классификации расходов бюджета (млрд руб.)1

Виды расходовI |

2011 г. |

2012 г. |

2013 г. |

||||||||||

сумма |

в % к |

сумма |

в % к |

сумма |

в % к |

||||||||

ВВП |

общему итогу |

ВВП |

общему итогу |

|

ВВП |

общему итогу |

|||||||

Расходы — всего |

10 658,5 |

|

|

11 237,9 |

|

|

12 175,6 |

|

|

||||

из них: 1. Общегосударственные вопросы |

777,6 |

|

|

721,1 |

|

|

699,1 |

|

|

||||

2. Национальная оборона |

793,0 |

|

|

783,0 |

|

|

786,0 |

|

|

||||

3. Национальная безопасность и правоохранительная деятельность |

819,8 |

|

|

797,6 |

|

|

787,9 |

|

|

||||

4. Национальная экономика |

1702,3 |

|

|

1712,2 |

|

|

1602,1 |

|

|

||||

5. Жилищно-коммунальное хозяйство |

196,5 |

|

|

79,2 |

|

|

62,0 |

|

|

||||

6. Охрана окружающей среды |

16,8 |

|

|

17,4 |

|

|

16,7 |

|

|

||||

7. Образование |

495,8 |

|

|

498,9 |

|

|

501,2 |

|

|

||||

8. Культура, кинематография |

81,9 |

|

|

78,7 |

|

|

75,9 |

|

|

||||

9. Здравоохранение |

453,8 |

|

|

469,3 |

|

|

423,4 |

|

|

||||

10. Социальная политика |

2951,8 |

|

|

3185,8 |

|

|

3437,5 |

|

|

||||

11. Физическая культура и спорт |

42,4 |

|

|

28,7 |

|

|

25,8 |

|

|

||||

12. Средства массовой информации |

61,1 |

|

|

62,2 |

|

|

55,8 |

|

|

||||

13. Обслуживание государственного и муниципального долга |

389,9 |

|

|

518,4 |

|

|

600,7 |

|

|

||||

14. Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований |

569,7 |

|

|

443,6 |

|

|

440,9 |

|

|

||||

37

§ 4. Методические рекомендации по решению задач по финансовой и бюджетной системам

Задачи начинаются с расчетов структуры доходов и расходов федерального бюджета Российской Федерации.

При решении задач 1.1 и 1.2 используйте нижеследующие основные характеристики федерального бюджета на 2008-2010 гг.

В соответствии с новым бюджетным законодательством в Российской Федерации с 2008 г. действует трехлетний бюджет.

Президентом РФ 24 июля 2007 г. был утвержден первый в российской истории бюджет на 2008-2010 гг. (Федеральный закон от 24 июля 2007 г. № 198-ФЗ).

Основные характеристики федерального бюджета на

г. и плановый период были определены исходя из прогнозируемых объемов ВВП в размерах: на 2008 г. — 35 000 млрд руб.;

г. — 39 690 млрд руб.; 2010 г. — 44 800 млрд руб., а также уровней инфляции, не превышающих: 7,0% (декабрь 2008 г. к декабрю 2007 г.); 6,5% (декабрь 2009 г. к декабрю 2008 г.); 6,0% (декабрь 2010 г. к декабрю 2009 г.)

Формирование доходов федерального бюджета на 2008-2010 гг. осуществлялось на основе сценарных условий социально-экономического развития РФ, а также основных направлений налоговой и бюджетной политики и оценки поступлений доходов в федеральный бюджет в 2007 г.

При формировании проекта бюджета учитывалось налоговое законодательство, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство РФ о налогах и сборах, вступающие в действие с 2008 г.

Так, при расчете доходов бюджетной системы РФ были учтены следующие изменения налогового законодательства:

Основные характеристики федерального бюджета на 2008-2010 гг.

Показатели |

2008 г. |

2009 г. |

2010 г. |

||||

Сумма, млрд руб. |

в % к ВВП |

Сумма, млрд руб. |

в % к ВВП |

Сумма, млрд руб. |

в % к ВВП |

||

Доходы, всего |

6644,4 |

19,0 |

7465,4 |

18,8 |

8090,0 |

18,1 |

|

в том числе нефтегазовые доходы |

2383,1 |

6,8 |

2351,9 |

5,9 |

2348,3 |

5,2 |

|

Расходы всего |

6670,3 |

18,8 |

7451,1 |

18,8 |

8090,0 |

18,1 |

|

в том числе нефтегазовые трансферты |

2135,0 |

6,1 |

2103,6 |

5,3 |

2916,0 |

4,5 |

|

Условно утверждаемые расходы |

|

|

186,0 |

0,46 |

404,5 |

0,9 |

|

Профицит (+) дефицит (-) |

+74,1 |

0,2 |

+14,3 |

0,03 |

— |

— |

|

Нормативная величина резервного фонда |

3500,0 |

10,0 |

3969,0 |

10,0 |

4480,0 |

10,0 |

|

Прогнозируемая величина резервного фонда на 1 февраля |

3381,9 |

9,7 |

3709,0 |

9,3 |

4129,7 |

9,2 |

|

Прогнозируемая величина фонда национального благосостояния на 1 февраля |

481,53 |

1,4 |

429,73 |

1,2 |

504,43 |

1,1 |

|

Верхний предел государственного внутреннего долга РФ на конец года |

1824,7 |

5,2 |

2275,8 |

5,7 |

2856,8 |

6,4 |

|

Верхний предел государственного внешнего долга РФ на конец года |

43,3 млрд долл. США, или 32,1 млрд евро |

3,1 |

43,9 млрд долл. США, или 32,3 млрд евро |

2,9 |

45 млрд долл. США, или 33 млрд евро |

2,7 |

|

Курс доллара на конец года, руб. |

25,3 |

|

26,1 |

|

26,9 |

|

|

Цена на нефть, долл. за баррель |

до 62 |

|

до 57 |

|

до 56 |

|

|

освобождение от налогообложения на прибыль организаций дивидендов, получаемых при стратегическом участии российской организации в российской или иностранной организации, вылачивающей дивиденды (Федеральный закон от 16 мая 2007 г. № 76-ФЗ);

снижение ставок налога на доходы физических лиц с 30 до 15% по доходам, полученным в виде дивидендов физическими лицами, не являющимися налоговыми резидентами Российской Федерации (Федеральный закон от 16 мая 2007 г. № 76-ФЗ);

установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от реализации товаров (Федеральный закон от 27 июля 2006 г. № 137-ФЗ);

изменение ставок акцизов по подакцизным товарам (Федеральный закон от 16 мая 2007 г. № 75-ФЗ).

Кроме того, формирование доходов федерального бюджета на 2008-2010 гг. осуществлялось на основе Бюджетного кодекса Российской Федерации и изменений бюджетного законодательства, вступивших в силу с 1 января 2008 г.

Для расчетов структуры доходов и расходов местного бюджета и консолидированного бюджета РФ рекомендуется использовать данные, приведенные в условиях задач настоящего практикума.

Основным источником доходов бюджетов всех уровней являются налоговые поступления.

Для решения задачи 1.6 “Определение показателей объекта налогообложения и ставок налога на добавленную стоимость, отчисляемого в бюджет” рекомендуется использовать Налоговый кодекс Российской Федерации либо “Финансовую газету”. Во второй части Налогового кодекса четко определены основные положения налога на добавленную стоимость.

Распределение сумм налога на добавленную стоимость между бюджетами рекомендуется принять в соответствии с федеральными законами о федеральном бюджете Российской Федерации (опубликованы в “Российской газете”).

Задача 1.7 “Определение показателей налогооблагаемой базы и ставок акцизов, отчисляемых в бюджет” решается с использованием положений части второй Налогового кодекса Российской Федерации (гл. 22).

Задача 1.8 “Определение размеров налога на доходы физических лиц, отчисляемого в бюджет” решается с использованием гл. 23 Налогового кодекса Российской Федерации.

Задача 1.9 решается в соответствии с требованиями, предусмотренными в табл. 1.9 и 1.10.

По каждой решенной задаче рекомендуется написать осмысленные выводы или комментарии.

Рекомендуемая литература

Бюджетный кодекс Российской Федерации.

Гражданский кодекс Российской Федерации. Ч. 1-4.

Налоговый кодекс Российской Федерации. Ч. 1, 2.

Федеральный закон от 24 июля 2007 г. № 198 “О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов”.

Российский статистический ежегодник. — М.: Росстат, 2009, 2010.

Россия в цифрах. — М.: Росстат, 2006, 2007, 2008.

Бабич А. М., Павлова Л. Н. Государственные и муниципальные финансы: Учебник для вузов. — М.: ЮНИТИ, 2004.

Бабич А. М., Павлова Л. Н. Финансы, денежное обращение и кредит: Учебник. — М.: ЮНИТИ, 2006.

Налоги и налогообложение: Учеб. пособие / Под ред. Д. Г. Черника. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2010.

Нешитой А. С., Воскобойников Я. М. Финансы: Учебник для вузов. — М.: ИТК “Дашков и К°”, 2010.

Нешитой А. С. Бюджетная система Российской Федерации. — М.: ИТК “Дашков и К°”, 2010.

Финансово-кредитный энциклопедический словарь / Под ред. А. Г. Грязновой. — М.: Финансы и статистика, 2008.

Глава 2. Государственные внебюджетные фонды

§ 1. Необходимость и правовые основы образования государственных внебюджетных фондов

Государственные внебюджетные фонды являются составной частью финансовой системы Российской Федерации.

Необходимость образования и существования государственных внебюджетных фондов заключается в следующем. Переход к рыночным отношениям в нашей стране осложняется глубоким экономическим кризисом, который охватил все сферы и отрасли экономики, привел к спаду промышленного и сельскохозяйственного производства. Объем промышленного и сельскохозяйственного производства за 90-е гг. ХХ в. в России упал более чем в два раза. Это означает, что в России в конце 1999 г. стало производиться продукции менее 50% того, что производилось в 1989-1990 гг.

Объем валового внутреннего продукта (ВВП) сократился за 90-е гг. почти в два раза.

По совокупному размеру ВВП Россия уступает Китаю в пять раз, США — в 10 раз. В 2009 г. по отношению к уровню 1990 г. объемы промышленного и сельскохозяйственного производства составили соответственно 73 и 88%, инвестиции — 55%.

Кризис продолжается в финансовой области: не спадают темпы инфляции. Внутренний и внешний долг России достиг огромных размеров. Об инфляции можно судить по данным табл. 2.1.

На протяжении ряда лет шло снижение реальных денежных доходов населения. Особенно ощутимое их падение произошло в результате августовского кризиса 1998 г. Восстановить докризисный уровень жизни населения России в 2001-2003 гг.

Индекс цен в секторах экономики Российской Федерации (в разах к предыдущему году)I

Показатели |

Годы |

||||||||||

1992 |

1993 |

1994 |

1995 |

1996 2000 |

2000 |

2001 2005 |

2005 |

2006 |

2007 |

2009 |

|

Индекс потребительских цен |

26,1 |

9,4 |

3,2 |

2,3 |

1,3 |

1,2 |

1,14 |

1,11 |

1,09 |

1,12 |

1,09 |

Индекс цен производителей промышленной продукции |

33,8 |

10,0 |

3,3 |

2,7 |

1,3 |

1,3 |

1,16 |

1,13 |

1,1 |

1,25 |

1,14 |

Индекс цен на сельскохозяйственную продукцию |

9,4 |

8,1 |

3,0 |

3,3 |

1,3 |

1,2 |

1,13 |

1,03 |

1,1 |

1,3 |

0,98 |

Индекс цен в капитальном строительстве |

16,1 |

11,6 |

5,3 |

2,5 |

1,3 |

1,36 |

1,12 |

1,12 |

1,12 |

1,17 |

1,0 |

Индекс тарифов на грузовые перевозки |

35,6 |

18,5 |

7,6 |

2,7 |

1,2 |

1,5 |

1,35 |

1,17 |

1,16 |

1,17 |

1,17 |

не удалось. В настоящее время совокупные денежные доходы россиян, рассчитанные Правительством Россий-ской Федерации по методике ООН, составляют менее 10% аналогичного показателя США.

В 2009 г. реальные денежные доходы населения к уровню 1990 г. составили лишь 84,3%.

К началу 2010 г. доходы 18,5 млн россиян были ниже прожиточного минимума.

Задача общества — поддержать существование граждан, нуждающихся в помощи. В этой связи существует реальная потребность в целевых финансовых ресурсах и целесообразность их концентрации на общегосударственном и территориальном уровнях. Наиболее известной формой организации фи-

нансовых ресурсов выступает государственный бюджет (федеральный, субъектов РФ и местные). Вместе с тем ограниченность в государственном бюджете финансовых ресурсов вызывает необходимость параллельного накопления и использования целевых внебюджетных фондов.

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь, а также удовлетворение некоторых потребностей экономического характера. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном Бюджетным кодексом Российской Федерации.

В Российской Федерации образованы следующие государственные целевые социальные внебюджетные фонды:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

фонды обязательного медицинского страхования (федеральный и территориальные).

К государственным целевым экономическим внебюджетным фондам относятся: дорожные фонды (Федеральный дорожный фонд, дорожные фонды субъектов РФ и муниципальные); внебюджетные фонды финансирования научных исследований и экспериментальных разработок.

Правовой основой образования государственных целевых фондов являются прежде всего Конституция Российской Федерации и Бюджетный кодекс Российской Федерации.

В ст. 39 Конституции Российской Федерации записано право на социальное обеспечение граждан России: “Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом”.

Бюджетный кодекс Российской Федерации предоставляет право создавать государственные внебюджетные фонды как фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Российской Федерации, предназначенные для реализации конституционных прав граждан.

Государственные целевые внебюджетные фонды имеют самостоятельные источники их формирования, обособленные от источников формирования бюджета Российской Федерации и региональных бюджетов. Они действуют на основе положений о фондах, утвержденных законодательными органами, либо положений, утвержденных органами исполнительной власти в соответствии с законами. Контроль за рациональным и целевым расходованием средств государственных федеральных целевых фондов осуществляет Министерство финансов Российской Федерации.

Федеральным законом от 30 декабря 2001 г. № 194-ФЗ “О федеральном бюджете на 2002 год” средства целевых экономических фондов консолидированы в федеральном бюджете (включены в федеральный бюджет). Рекомендовано субъектам Федерации консолидировать в соответствующих бюджетах средства внебюджетных экономических фондов, образованных в соответствии с решениями законодательных (представительных) и исполнительных фондов субъектов Федерации, за счет специальных налогов, сборов и иных поступлений.

§ 2. Практические задачи по формированию и использованию государственных внебюджетных фондов Задача 2.1. Расчет структуры доходов и расходов бюджета Пенсионного фонда Российской Федерации

Рассчитать структуру доходов и расходов бюджета Пенсионного фонда Российской Федерации на 2007 г. по данным, приведенным в табл. 2.2, и структуру расходов этого Фонда на 2008-2010 гг. (табл. 2.3). На основе проведенных расчетов, ис-

Статьи бюджета |

Сумма, млрд руб. |

В % к итогу |

Доходы, всего |

1845,1 |

|

В том числе: страховые взносы, налоговые платежи |

871,0 |

|

средства федерального бюджета, передаваемые бюджету Пенсионного фонда РФ |

962,9 |

|

Расходы, всего |

1727,8 |

|

В том числе: базовая часть трудовой пенсии |

559,3 |

|

страховая часть трудовой пенсии |

796,4 |

|

пенсии по государственному пенсионному обеспечению |

100,1 |

|

ежемесячные денежные выплаты ветеранам и инвалидам |

186,1 |

|

денежные выплаты другим категориям граждан в соответствии с законодательством, расходы по накопительной составляющей бюджета ПФ |

33,5 |

|

аппарат органов управления РФ |

42,2 |

|

прочие расходы |

9,6 |

|

превышение доходов над расходами |

117,3 |

|

Таблица

2.2

Бюджет

Пенсионного фонда Российской Федерации

на 2007 г.

Расчет структуры расходов бюджета Пенсионного фонда РФ на 2008 г. и плановый период 2009-2010 гг.

Статьи расходов |

2008 г. |

2009 г. |

2010 г. |

|||

Сумма, млрд руб. |

В % к итогу |

Сумма, млрд руб. |

В % к итогу |

Сумма, млрд руб. |

В % к итогу |

|

Расходы, всего |

211,3 |

100,0 |

2481,4 |

100,0 |

2903,5 |

100,0 |

В том числе: базовая часть трудовой пенсии |

708,3 |

|

876,6 |

|

1035,6 |

|

страховая часть трудовой пенсии |

929,2 |

|

1073,0 |

|

1232,6 |

|

пенсии по государственному пенсионному обеспечению |

117,7 |

|

146,4 |

|

163,0 |

|

ежемесячные денежные выплаты инвалидам |

192,2 |

|

205,4 |

|

222,1 |

|

ежемесячные денежные выплаты ветеранам |

60,4 |

|

64,5 |

|

68,8 |

|

денежные выплаты другим категориям граждан в соответствии с законодательством, расходы по накопительной составляющей бюджета Пенсионного фонда |

50,4 |

|

57,9 |

|

66,8 |

|

аппарат органов управления фонда |

45,2 |

|

48,0 |

|

48,3 |

|

предоставление материнского капитала |

- |

- |

- |

- |

55,0 |

|

прочие расходы |

10,3 |

|

9,6 |

|

11,3 |

|

Задача 2.2. Расчет структуры доходов и расходов бюджета Фонда социального страхования Российской Федерации

Рассчитать структуру доходов и расходов бюджета Фонда социального страхования на 2007 г. на основе нижеприведенных данных (табл. 2.4) и структуру расходов этого Фонда на 2008-2010 гг. (табл. 2.5). На основе проведенных расчетов и ис-

Таблица 2.4 Бюджет Фонда социального страхования РФ на 2007 г.

Статьи бюджета |

Сумма, млрд руб. |

В % к итогу |

Доходы, всего |

258,8 |

|

В том числе: страховые взносы, налоговые платежи |

204,2 |

|

доходы от размещения свободных средств Фонда социального страхования (ФСС), включая капитализированные платежи организаций |

2,1 |

|

средства федерального бюджета, передаваемые бюджетом ФСС |

44,8 |

|

прочие поступления |

7,7 |

|

Расходы — всего |

287,5 |

|

В том числе: пособия и компенсации по обязательному социальному страхованию (по временной нетрудоспособности, беременности и родам, по уходу за ребенком и др.) |

214,6 |

|

пособие по уходу за ребенком гражданам, не подлежащим обязательному социальному страхованию; работающим гражданам первичной медико-санитарной помощи; отдельным категориям гражданм по санаторнокурортному лечению |

39,4 |

|

финансирование расходов по образованию |

15,5 |

|

аппарат органов управления ФСС |

10,9 |

|

прочие расходы |

7,1 |

|

Выводы:

Расчет расходов бюджета Фонда социального страхования РФ на 2008 г. и плановый период 2009-2010 гг.

Статьи расходов |

2008 г. |

2009 г. |

2010 г. |

|||

Сумма, млрд руб. |

В % к итогу |

Сумма, млрд руб. |

В % к итогу |

Сумма, млрд руб. |

В % к итогу |

|

Расходы, всего |

323,9 |

100,0 |

356,1 |

100,0 |

389,5 |

100,0 |

В том числе: 1. Пособия и компенсации по ОСС: - по временной нетрудоспособности |

115,3 |

|

128,3 |

|

143,2 |

|

-по беременности и родам |

29,2 |

|

33,9 |

|

38,8 |

|

- при рождении ребенка |

13,5 |

|

13,8 |

|

14,1 |

|

- уход за ребенком до достижения возраста 1,5 года |

42,2 |

|

52,2 |

|

59,0 |

|

2. Пособия по уходу за ребенком до достижения возраста 1,5 года гражданам не подлежащим обязательному социальному страхованию |

17,2 |

|

16,8 |

|

17,2 |

|

3. Обеспечение инвалидов техническими средствами реабилитации |

9,0 |

|

9,7 |

|

10,4 |

|

4. Страховые выплаты и пособия по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

39,6 |

|

43,1 |

|

46,7 |

|

5. Финансирование расходов на образование |

16,1 |

|

17,1 |

|

18,1 |

|

6. Оздоровление детей |

15,5 |

|

16,5 |

|

17,5 |

|

7. Аппарат органов управления ФСС |

12,2 |

|

13,8 |

|

14,5 |

|

8. Прочие расходы |

11,1 |

|

10,9 |

|

10,0 |

|

Выводы:

Задача 2.3. Расчет структуры доходов и расходов бюджета Федерального фонда обязательного медицинского страхования

Рассчитать структуру доходов и расходов бюджета Федерального фонда обязательного медицинского страхования на 2007 г. на основе данных, приведенных в табл. 2.6, и структуру расходов этого Фонда на 2008-2010 гг. (табл. 2.7). На основе расчетов и методических рекомендаций по решению задач 2.1—2.3 написать выводы.

Таблица 2.6

Бюджет Федерального фонда обязательного медицинского страхования на 2007 г.

Статьи бюджета |

Сумма, млрд руб. |

В % к итогу |

1 |

2 |

3 |

Доходы, всего |

139,6 |

|

В том числе: налоги и взносы на социальные нужды |

65,5 |

|

средства федерального бюджета, передаваемые бюджету Федерального фонда обязательного медицинского страхования (ФФОМС) |

73,4 |

|

Расходы, всего |

139,6 |

|

В том числе: субсидии на выполнение территориальных программ обязательного медицинского страхования |

41,8 |

|

оказание работающим гражданам первичной медико-санитарной помощи, оплата медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни |

17,5 |

|

Трансферты, передаваемые ФФОМС |

73,4 |

|

Из них: на оказание государственной социальной помощи отдельным категориям граждан по обеспечению лекарственными средствами |

34,9 |

|

1

2

3

Субвенции

бюджетам территориальных фондов ОМС

на финансовое обеспечение оказания

бесплатной первичной медицинской

помощи учреждениям здравоохранения

муниципальных образований;

дополнительной медицинской помощи,

оказываемой врачами-терапевтами,

участковыми, врачами-педиатрами

участковыми, врачами общей практики

(семейными врачами) и соответственно

медицинскими сестрами этих врачей

20,8

Нормированный

страховой запас ФФОМС

6,2

Аппарат

управления ФФОМС

0,15

Прочие

расходы

0,55

Таблица

2.7

Структура расходов бюджета Федерального фонда обязательного медицинского страхования на 2008 г. и плановый период 2009—2010 гг.

Статьи расходов |

2008 г. |

2009 г. |

2010 г. |

|||

Сумма, млрд руб. |

В % к итогу |

Сумма, млрд руб. |

В % к итогу |

Сумма, млрд руб. |

В % к итогу |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Расходы, всего |

123,2 |

100,0 |

120,0 |

100,0 |

104,5 |

100,0 |

В том числе: дотации на выполнение территориальных программ обязательного медицинского страхования |

49,8 |

|

70,9 |

|

82,5 |

|

софинансирование мероприятий в рамках базовой программы обязательного медицинского страхования |

15,0 |

|

|

|

|

|

софинансирование обязательного медицинского страхования неработающего населения |

3,5 |

|

3,8 |

|

4,1 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

^финансирование проведения дополнительной диспансеризации работающих граждан |

4,0 |

|

4,0 |

|

|

|

трансферты бюджету фонда социального страхования на оплату медицинской помощи женщинам в период беременности, родов и послеродового периода, а также диспансерного наблюдения ребенка в течение первого года жизни |

16,6 |

|

17,0 |

|

17,0 |

|

Финансовое обеспечение государственного задания в соответствии с программой государственных гарантий оказания гражданам бесплатной медицинской помощи на оказание дополнительной бесплатной медицинской помощи |

22,8 |

|

23,3 |

|

|

|

Расходы на аппараты управления Фонда |

0,23 |

|

0,3 |

|

0,2 |

|

Нормированный страховой запас Фонда |

10,3 |

|

— |

— |

— |

— |

Прочие расходы |

1,0 |

|

0,7 |

|

0,7 |

|

Выводы:

Задача 2.4. Определение тарифов страховых взносов, установленных нормативными актами, в государственные внебюджетные фонды

Определить тарифы страховых взносов в Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования Российской Федерации (ФСС) и Федеральный фонд обязательного медицинского страхования (ФФОМС) на 2011 — 2027 гг., установленные Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”. Тарифы страховых взносов указать в табл. 2.8.

Таблица 2.8

Тарифы страховых взносов в государственные внебюджетные фонды на 2011—2027 гг.

Плательщики страховых взносов |

ПФР |

ФСС |

ФФОМС |

ТФОМС |

Приме чание |

1 |

2 |

3 |

4 |

5 |

6 |

Все плательщики, производящие выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями), кроме плательщиков, применяющих пониженные тарифы страховых взносов |

|

|

|

|

|

Плательщики, применяющие пониженные тарифы страховых взносов в переходный период 2011—2027 гг.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комментарии:

Задача 2.5. Определение тарифов страховых взносов на финансирование трудовой пенсии в соответствии с законодательством РФ об обязательном пенсионном страховании

Определить тарифы страховых взносов на финансирование трудовой пенсии в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”.

Размеры тарифов страховых взносов на финансирование страховой и накопительной частей трудовой пенсии указать в табл. 2.9.

Таблица 2.9

Тарифы страховых взносов на финансирование трудовой пенсии в соответствии с законодательством РФ об обязательном пенсионном страховании

Страхователи - плательщики страховых взносов в ПФР |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

|

для лиц 1966 г. рождения и старше |

для лиц 1967 г. рождения и моложе |

для лиц 1967 г. рождения и моложе |

|

1 |

2 |

3 |

4 |

1. Все страхователи - плательщики страховых взносов в ПФР, производящие выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями), кроме применяющих пониженные тарифы страховых взносов в переходный период 2011-2027 гг. |

|

|

|

2. Страхователи - плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в переходный период 2011-2027 гг.: |

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 2.6. Определение размера тарифов страховых взносов в Пенсионный фонд Российской Федерации в 2012-2013 гг.

Установите, какие изменения в порядок начисления и размер тарифов страховых взносов в Пенсионный фонд РФ внесены в 2012 — 2013 гг., заполнив недостающие показатели в табл. 2.10 и 2.11.

Тарифы

страховых взносов в Пенсионный фонд

РФ в 2012-2013 гг.

Плательщики |

Тарифы страховых взносов в 2012-2013 гг. |

Все плательщики, кроме отнесенных к уплачивающим по пониженным тарифам |

% в пределах установленной предельной величины базы для начисления страховых взносов ( руб.); % свыше установленной предельной величины базы для начисления страховых взносов |

Таблица

2.10

Тарифы страховых взносов на финансирование трудовой пенсии в 2012—2013 гг.

Плателыцики |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

|

для лиц 1966 г. рождения и старше |

для лиц 1967 г. рождения и моложе |

для лиц 1967 г. рождения и моложе |

|

Все плательщики, кроме отнесенных к уплачивающим по пониженным тарифам |

%, из них: % — солидарная часть тарифа страховых взносов; % — индивидуальная часть тарифа страховых взносов. % — солидарная часть тарифа страховых взносов |

%, из них: % — солидарная часть тарифа страховых взносов; % — индивидуальная часть тарифа страховых взносов. % — солидарная часть тарифа страховых взносов |

% — индивидуальная часть тарифа страховых взносов |

§ 3. Методические рекомендации по решению задач по формированию и использованию государственных внебюджетных фондов

Задачи 2.1—2.3 требуют расчета структуры доходов и расходов государственных внебюджетных фондов социального значения и написания комментариев. В условиях задач приведены абсолютные суммы доходов и расходов Пенсионного фонда РФ, Фонда социального страхования РФ и Федерального фонда обязательного медицинского страхования. Нужно определить долю в доходах бюджетов страховых взносов, налогов и других поступлений средств.

В расходах бюджетов нужно рассчитать долю средств на выплату пенсий (в бюджете Пенсионного фонда РФ), долю расходов на финансирование выплат населению пособий и других выплат (в бюджете Фонда социального страхования), долю расходов на финансирование программы социальной поддержки населения.

Для написания выводов по задачам 2.1—2.3 следует использовать основные характеристики бюджетов внебюджетных фондов на 2008 г. и на плановый период 2009—2010 гг., приведенные в табл. 2.12-2.14.

Таблица 2.12

Основные характеристики бюджета Пенсионного фонда РФ на 2008 г. и на плановый период 2009—2010 гг. (млрд руб.)

Показатели |

2008 г. |

2009 г. |

2010 г. |

1. Прогнозируемый общий объем доходов бюджета Фонда |

2330,6 |

2669,5 |

3179,8 |

В части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий |

2107,2 |

2397,5 |

2857,9 |

В том числе за счет межбюджетных трансфертов, получаемых из: федерального бюджета |

1280,3 |

1456,4 |

1801,4 |

бюджетов субъектов РФ |

1,9 |

2,1 |

2,5 |

2. Общий объем расходов Фонда |

2113,7 |

2481,4 |

2903,5 |

В части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий |

2093,4 |

2454,7 |

2866,7 |

В том числе межбюджетные трансферты, передаваемые бюджетам субъектов РФ |

0,011 |

0,012 |

0,013 |

3. Предельный объем профицита (+), дефицита (-) бюджета фонда |

+216,9 |

+188,1 |

+276,3 |

В части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий |

+13,8 |

-57,2 |

-9,1 |

Основные

характеристики бюджета Федерального

фонда обязательного медицинского

страхования на 2008 г. и на плановый период

2009-2010 гг. (млрд руб.)

Показатели

2008

г.

2009

г.

2010

г.

Прогнозируемый

общий объем доходов бюджета ФСС

305,7

346,5

390,0

В

том числе межбюджетные трансферты,

получаемые из: федерального бюджета

27,2

28,1

35,0

Фонда

обязательного медицинского страхования

16,6

17,0

17,0

Из

общего прогнозируемого объема доходов

бюджета ФСС: прогнозируемый

общий объем доходов бюджета ФСС по

обязательному социальному страхованию

217,4

250,7*

288,4**

прогнозируемый

объем доходов по обязательному

социальному страхованию от несчастных

случаев на производстве и профессиональных

заболеваний

44,4

51,2

55,8

Общий

объем расходов бюджета ФСС

323,9

356,1

389,5

Предельный

объем дефицита (-), профицита (+) бюджета

ФСС

-18,2

-9,6

+0,5

*

В том числе 0,6 млрд руб. за счет средств

федерального бюджета на покрытие

дефицита бюджета ФСС.

**

В том числе 6,3 млрд руб. средств

федерального бюджета на покрытие

дефицита бюджета ФСС.

Показатели |

2008 г. |

2009 г. |

2010 г. |

Прогнозируемый общий объем доходов бюджета Фонда |

123,2 |

120,0 |

104,5 |

В том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета |

45,7 |

31,4 |

11,4 |

Общий объем расходов бюджета Фонда |

123,2 |

120,0 |

104,5 |

В том числе межбюджетные трансферты, предоставляемые бюджету Фонда социального страхования РФ |

16,6 |

17,0 |

17,0 |

Таблица

2.14

Для решения задачи 2.4 следует руководствоваться Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (гл. 8 ст. 57 и 58).

Для решения задачи 2.5 следует руководствоваться Федеральным законом от 15 декабря 2001 г. № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации” (ст. 22, 33, 33.1).

Для решения задачи 2.6 следует руководствоваться Федеральным законом от 3 декабря 2011 г. № 379-ФЗ “О внесении изменений в отдельные законодательные акты РФ по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды” (п. 1 и 9 ст. 3, п. 20 ст. 6).

Рекомендуемая литература

Конституция Российской Федерации.

Бюджетный кодекс Российской Федерации.

Налоговый кодекс Российской Федерации. Ч. 1, 2.

Гражданский кодекс Российской Федерации. Ч. 1—4.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”.

Федеральный закон от 18 декабря 2006 г. № 234-ФЗ “О бюджете Фонда социального страхования Российской Федерации на 2007 год”.

Федеральный закон от 19 декабря 2006 г. № 236-ФЗ “О бюджете Пенсионного фонда Российской Федерации на 2007 год”.

Федеральный закон от 29 декабря 2006 г. № 243-ФЗ “О бюджете Федерального фонда обязательного медицинского страхования на 2007 год”.

Федеральный закон от 21 июля 2007 г. № 182-ФЗ “О бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов”.

Федеральный закон от 21 июля 2007 г. № 183-Ф3 “О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов”.

Федеральный закон от 21 июля 2007 г. № 184-ФЗ “О бюджете Федерального фонда обязательного медицинского страхования на 2008 год и на плановый период 2009 и 2010 годов”.

Федеральный закон от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”.

Федеральный закон от 3 декабря 2011 г. № 379-Ф3 “О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды”.

Россия в цифрах. — М.: Росстат, 2004, 2005, 2008.

Российский статистический ежегодник. — М.: Росстат, 2004, 2005,2006,2007,2008.

Вахрин П. И. Финансовый анализ в коммерческих и некоммерческих организациях: Учеб. пособие. — М.: ИКЦ “Маркетинг”, 2001.

Налоги и налогообложение: Учеб. пособие / Под ред. Д. Г. Черника. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2010.

Нешитой А. С., Воскобойников Я. М. Финансы: Учебник для вузов. — М.: ИТК “Дашков и К°”, 2010.

Финансы: Учеб. пособие / Под ред. А. М. Ковалевой. — М.: Финансы и статистика, 2008.

Раздел II. Финансы организаций (предприятий)

Глава 3. Доходы и расходы коммерческих организаций

§ 1. Основные определения понятий

Финансы организаций (предприятий)I представляют собой систему экономических отношений, связанных с формированием и использованием денежных фондов и накоплений на общегосударственные цели, финансированием затрат самих предприятий. Одним из признаков финансов является денежная форма выражения и отражения финансовых отношений посредством реального движения денежных средств.

Финансы предприятий — это экономическая категория, входящая в состав экономического базиса. В общественном производстве они выражают распределительные экономические отношения.

Финансы предприятий в совокупности являются основным звеном финансовой системы государства. По характеру обслуживаемых сфер общественного производства различают финансы предприятий сферы материального производства и финансы предприятий непроизводственной сферы. В зависимости от форм собственности финансы предприятий подразделяют на финансы государственных предприятий и финансы предприятий негосударственных форм собственности (частные, кооперативные, совместные предприятия).

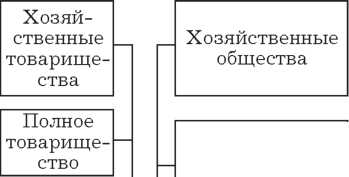

Коммерческие организации (предприятия)

Г осударственные и муниципальные унитарные предприятия

X

Негосударственные коммерческие организации X

Предприя-

Хозяй-

Производ-

Хозяй-

тия,

основан

ственные

ственные

ственные

ные

на пра

товарище-

коопера-

партнер-

ве

хозяи-

ства

и

тивы

ства

ственного

общества

ведения

Г—1

Государ

ственные

предприятия

Федеральные

государственные предприятия

Общество

с ограниченной ответственностью

Предприятия, основанные на праве оперативного управления (казенные предприятия)

Федеральные казе- ные предприятия

Казеные предприятия субъектов РФ

Муници

пальные

казеные

предпри

ятия

Государ

ственные

предприятия

субъектов

РФ

Муници

пальные

предприятия

Товарищество на вере

Общество с дополнительной ответственностью

Акционерное общество закрытого типа

Акционерное общество открытого типа

Система организационно-правовых форм коммерческих организаций

Гражданский кодекс Российской Федерации (ГК РФ) по организационно-правовому признаку подразделяет организации на коммерческие и некоммерческие. Система организационно-правовых форм коммерческих организаций представлена на рисунке.

Гражданский кодекс Российской Федерации использует несколько критериев для классификации юридических лиц. В качестве классификационного критерия применен характер прав юридического лица на имущество. Так, юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом.

В ст. 50 ГК РФ в качестве критерия классификации использована цель создания и деятельности юридического лица. В зависимости от этого ГК РФ разграничивает юридических лиц на коммерческие и некоммерческие организации. Во внимание принимается основная цель организации и порядок использования полученной прибыли. Основная цель коммерческой организации — извлечение прибыли и ее распределение между участниками.

Целью некоммерческой организации является решение социальных задач. Однако согласно ст. 50 ГК РФ некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

§ 2. Практические задачи по расчетам доходов и расходов организаций Задача 3.1. Расчет суммы и структуры доходов промышленного предприятия (организации)

На основе нижеприведенных данных бухгалтерского учета (табл. 3.1) требуется рассчитать сумму доходов коммерческой организации за предыдущий и отчетный годы и их динамику.

Наименование доходов по видам деятельности |

Предыдущий год, тыс. руб. |

Отчетный год, тыс. руб. |

1. Выручка от продажи продукции (товаров, услуг) |

8980,0 |

8995,0 |

2. Продажа товаров и продукции на условиях коммерческого кредита, предоставляемого в виде отсрочки платежа |

942,0 |

902,0 |

3. Авансы, полученные в счет оплаты продукции |

1322,0 |

1120,0 |

4. Прочие поступления, в том числе: поступления, связанные с предоставлением за плату во временное пользование активов организации |

120,0 |

120,0 |

Полученные проценты по ценным бумагам |

12,6 |

10,8 |

Средства, поступившие в погашение кредита |

250,0 |

150,0 |

Поступление от продажи основных фондов |

50,0 |

10,0 |

Штрафы, полученные за нарушение условий договоров (по решению суда) |

57,2 |

59,9 |

Прибыль прошлых лет, выявленная в отчетном году |

132,0 |

— |

Сумма поступлений в возмещение причиненных организации убытков |

59,0 |

80,4 |

Страховое возмещение от чрезвычайных обстоятельств |

29,2 |

28,0 |

Сумма налога на добавленную стоимость |

608,5 |

510,5 |

Таблица

3.1

Исходные

данные для расчета суммы доходов

Таблица 3.1а

Расчет суммы и структуры доходов коммерческой организации

Наименование доходов по видам деятельности |

Предыдущий год, тыс. руб. |

Отчетный год, тыс. руб. |

Дина мика, % |

|||

сумма, тыс. руб. |

структура, % к итогу |

сумма, тыс. руб. |

структура, % к итогу |

|||

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Доходы от обычных видов деятельности |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

1.1. Выручка от продажи продукции и товаров и оказания услуг |

|

|

|

|

|

1.2. Продажа товаров и продукции на условиях коммерческого кредита, предоставляемого в виде отсрочки платежа |

|

|

|

|

|

1.3. Авансы, полученные в счет оплаты продукции |

|

|

|

|

|

Итого доходов от обычной деятельности |

|

|

|

|

|

Не признаются доходами |

|

|

|

|

|

2. Прочие поступления 2.1. Поступления, связанные с предоставлением за плату во временное пользование активов организации |

|

|

|

|

|

2.2. Штрафы, полученные за нарушение условий договоров (по решению судов) |

|

|

|

|

|

2.3. Прибыль прошлых лет, выявленная в отчетном году |

|

|

|

|

|

2.4. Суммы поступлений в возмещение причиненных организации убытков |

|

|

|

|

|

2.5. Чрезвычайные поступления Страховое возмещение от чрезвычайных обстоятельств |

|

|

|

|

|

2.6. Сумма налога на добавленную стоимость |

|

|

|

|

|

Ит Итого прочих доходов |

|

|

|

|

|

Не п Не признаются доходами |

|

|

|

|

|

Всег Всего сумма доходов организации |

|

|

|

|

|

Задача 3.2. Расчет суммы и структуры расходов промышленного предприятия (организации)

Исходные

данные для расчета суммы расходов

Наименование расходов по видам деятельности |

Предыдущий год, тыс. руб. |

Отчетный год, тыс. руб. |

Расходы (затраты) на покупку сырья и материалов для производства продукции |

620,0 |

680,0 |

Расходы на топливо, электрическую, тепловую энергию и газ |

100,0 |

120,0 |

Расходы на оплату труда |

180,0 |

200,0 |

Расходы на социальные нужды |

50,0 |

60,0 |

Амортизация отчисления |

62,0 |

68,0 |

Коммерческие расходы |

20,0 |

22,0 |

Расходы (предоставленные за плату во временное пользование активов), участие в уставных капиталах других организаций |

2,0 |

2,0 |

Уплата процентов за кредиты и займы |

10,0 |

12,0 |

Штрафы, пени уплаченные |

40,0 |

35,0 |

Расходы по внесению средств в складочные капиталы других организаций, приобретение акций |

10,0 |

10,0 |

Расходы на благотворительную деятельность |

5,0 |

5,0 |

Таблица

3.2

Решение

задачи требуется выполнить в табл.

3.2а.

Расчет суммы и структуры расходов коммерческой организации

Наименование расходов по видам деятельности |

Предыдущий год, тыс. руб. |

Отчетный год, тыс. руб. |

Дина мика, % |

|||

сумма, тыс. руб. |

структура, % к итогу |

сумма, тыс. руб. |

структура, % к итогу |

|||

1. Расходы по обычным видам деятельности |

|

|

|

|

|

|

1.1. Материальные затраты: Расходы, связанные с изготовлением и продажей продукции (работ, услуг) - приобретение сырья и материалов |

|

|

|

|

|

|

1.2. Затраты на оплату труда |

|

|

|

|

|

|

1.3. Отчисления на социальные нужды |

|

|

|

|

|

|

1.4. Амортизация основных фондов |

|

|

|

|

|

|

1.5. Прочие затраты (коммерческие и управленческие расходы) |

|

|

|

|

|

|

2. Прочие расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.6. Расходы по чрезвычайным обстоятельствам (стихийные бедствия) |

|

|

|

|

|

|

2.7. Остальные расходы |

|

|

|

|

|

|

§ 3. Методические рекомендации по решению задач по расчетам доходов и расходов промышленного предприятия (организации)

В соответствии с действующим Положением по бухгалтерскому учету “Доходы организаций” (ПБУ 9/99), утвержденным приказом Министерства финансов РФ от 6 мая 1999 г. № 32н (п. 2), “доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)”. Из этого следует, что поступившие за определенный период денежные средства или иное имущество образуют доход организации. При этом главным доходом является выручка.

Но, как отмечено в п. 3 Положения, доходами не являются следующие поступления от других юридических и физических лиц:

сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

в залог;

в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условий получения и направления деятельности организации подразделяются на группы:

доходы от обычных видов деятельности;

прочие доходы.

Под доходами от обычных видов деятельности понимаются доходы организации, получение которых носит, как правило, регулярный характер и связано с обычной производственно-коммерческой, финансовой или инвестиционной деятельностью организации. В п. 5 Положения четко сказано: “Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (выручка)”.

К прочим доходам относятся:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;