3.3Основные виды сметной документации

3.3.1Локальные сметы

а) общие положения по составлению локальных смет

Локальные сметы (сметные расчеты) составляют на отдельные

виды строительных и монтажных работ, а также на стоимость оборудования.

Локальные сметы составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарнотехнические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

Методические указания учебного пособия содержат порядок составления локальных смет базисно-индексным и ресурсным методами.

Исходными данными для составления локальных смет являются:

при составлении базисно-индексным методом - объемы работ в соответствии с данными проекта, действующие сметные нормативы 2001 г. (сборники единичных расценок: ФЕР-2001 или ТЕР-2001, цен на неучтенные ресурсы) и индексы пересчета в текущий уровень цен; укрупненные нормативы накладных расходов и сметной прибыли;

при составлении ресурсным методом – объемы работ в соответствии с данными проекта, действующие сметные нормативы 2001 г. (сборники расхода ресурсов ГЭСН-2001), а также тарифы и цены на ресурсы в текущем уровне цен; укрупненные нормативы накладных расходов и сметной прибыли;

Базисным следует принять такой уровень цен, в котором составлена используемая при составлении смет нормативная база. Используя сметнонормативную базу 2001 г., базисным уровнем цен следует принять уровень 01.01.2000, в котором разработаны единичные расценки сборников ФЕР-2001

и ТЕР-2001.

Тарифы и цены на ресурсы или виды работ в текущем уровне (на момент составления сметы) и индексы пересчета в текущий уровень следует принимать в соответствии с данными территориальных центров ценообразования (например, для применения на территории Воронежской области – по данным ежемесячного информационно-аналитического журнала «Строительство и

133

цены», издаваемого Региональным центром ценообразования и экономики в строительстве).

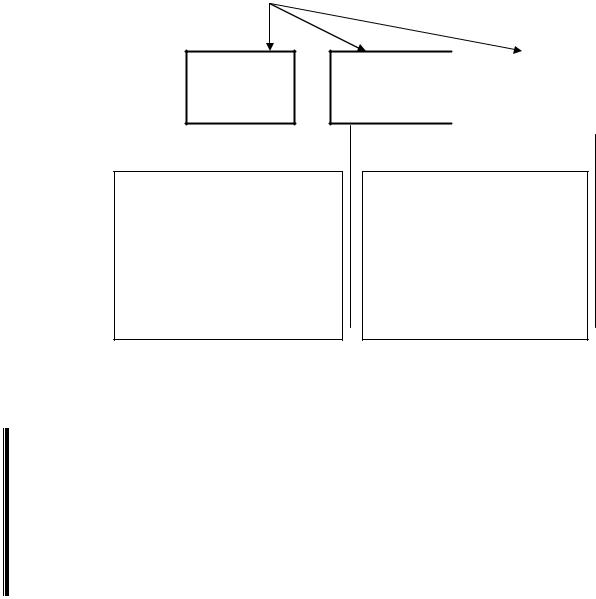

Сметная стоимость строительно-монтажных работ, определяемая по локальным сметам, состоит из суммы трех статей: прямых затрат,

накладных расходов и сметной прибыли. Схема состава сметной стоимости строительно-монтажных работ по статьям и элементам представлена на рис. 6.

Сметная |

|

|

|

|

|

|

|

стоимость |

= |

Прямые |

+ |

Накладные |

+ |

Сметная |

|

строительно- |

|||||||

|

расходы |

|

|||||

монтажных |

|

|

|

|

|

||

|

|

|

|

|

|

||

работ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оплата

труда

рабочихстроителей

амортизационные отчисления на восстановление;

оплата труда рабочих, управляющих машинами;

затраты на замену быстроизнашивающихся частей;

затраты на энергоносители, смазочные материалы и гидравлическая жидкость;

затраты на все виды ремонтов;

затраты на перебазирование машин

Сметная |

|

Сметная |

стоимость |

|

стоимость |

эксплуатаци |

|

материалов, |

и машин |

|

изделий и |

|

|

конструкций |

|

цена поставщика;

транспортные расходы по доставке до приобъектного склада;

заготовительно-складские расходы;

комиссионные вознаграждения

снабженческим внешнеэкономическим организациям;

оплата услуг товарных бирж, включая брокерские услуги;

таможенные пошлины

Рис. 6. Схема состава сметной стоимости строительно-монтажных работ по статьям и элементам

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ непосредственно на месте строительства:

- материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря);

-технических (эксплуатации строительных машин и механизмов); -трудовых (средств на оплату труда рабочих, и рабочихмашинистов,

учитываемых в составе стоимости эксплуатации строительных машин и механизмов).

Сметная стоимость материальных ресурсов включает цену поставщика, транспортные расходы по их доставке до приобъектного склада, расходы та тару и упаковку, заготовительно-складские расходы, комиссионные вознаграждения снабженческим внешнеэкономическим организациям, оплату услуг товарных бирж, включая брокерские услуги, таможенные пошлины.

134