2988

.pdf–денежные потоки, которые связаны с осуществлением обычной деятельности организации, приносящей выручку, классифицируются как денежные потоки от текущих операций;

–денежные потоки, которые связаны с приобретением, созданием или выбытием внеоборотных активов организации, классифицируются как денежные потоки от инвестиционных операций (приобретение земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажа, осуществление собственного строительства, расходы на научно-исследовательские, опытноконструкторские и технологические разработки, осуществление финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.));

–денежные потоки, связанные с привлечением организацией финансирования на долговой или долевой основе, которые приводят к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

При заполнении пояснений (пояснительной записки) к бухгалтерскому балансу и отчету о финансовых результатах (прил. 7)

следует учитывать, что пояснения не включаются в состав отчетности, представляемой в качестве обязательного экземпляра в органы статистики, и не обязательны при представлении бухгалтерской отчетности в налоговые органы. Пояснительная записка разрабатывается организацией в зависимости от отраслевых и иных особенностей осуществления деятельности.

В формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках, при отсутствии данных в соответствующих ячейках ставятся прочерки или ноль.

21

Библиографический список

1.Федеральный закон от 6 дек. 2011 г. № 402-ФЗ «О бухгалтерском учете».

2.Федеральный закон от 30 дек. 2008 г. № 307-ФЗ «Об аудиторской деятельности».

3.Приказ Минфина России от 22 окт. 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

4.Приказ Минфина России от 31 окт. 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

5.Приказ Минфина РФ от 1 июля 2004 г. № 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

6.Приказ Минфина РФ от 30 дек. 1996 г. № 112 «Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности».

7.Приказ Минфина РФ от 29 янв. 2003 г. № 10н, ФКЦБ РФ № 03-6/пз «Об утвержденииПорядкаоценкистоимостичистыхактивовакционерныхобществ».

8.Приказ Минфина РФ от 20 мая 2003 г. № 44н «Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций».

9.Приказ Минфина РФ от 6 окт. 2008 г. № 106н «Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)».

10.Приказ Минфина РФ от 24 окт. 2008 г. № 116н «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)».

11.Приказ Минфина РФ от 27 нояб. 2006 г. № 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)».

12.Приказ Минфина РФ от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

13.Приказ Минфина РФ от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производствен- ных запасов» (ПБУ 5/01)».

14.Приказ Минфина РФ от 30 марта 2001 г. «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)».

15.Приказ Минфина РФ от 25 нояб. 1998 г. № 56н «Об утверждении Положения побухгалтерскомуучету«Событияпослеотчетнойдаты»(ПБУ7/98)».

16.Приказ Минфина РФ 28 нояб. 2001 г. № 96н «Об утверждении Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01)».

17.Приказ Минфина РФ от 6 мая 1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)».

22

18.Приказ Минфина РФ от 6 мая 1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)».

19.Приказ Минфина РФ от 29 апр. 2008 г. № 48н «Об утверждении Положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008)».

20.Приказ Минфина РФ от 27 янв. 2000 г № 11н «Об утверждении Положения побухгалтерскомуучету«Информация посегментам»(ПБУ 12/2000)».

21.Приказ Минфина РФ от 16 окт. 2000 г. № 92н «Об утверждении Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ13/2000)».

22.Приказ Минфина РФ от 27 дек. 2007 г. № 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)».

23.Приказ Минфина РФ от 6 окт. 2008 г. № 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/08)».

24.Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02)».

25.Приказ Минфина РФ от 19 нояб. 2002 г. № 115н «Об утверждении Положения по бухгалтерскому учету «Учет расходов на научноисследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02)».

26.Приказ Минфина РФ от 19 нояб. 2002 г. № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02)».

27.Приказ Минфина РФ от 10 дек. 2002 г. № 126н «Об утверждении Положения побухгалтерскомуучету«Учетфинансовыхвложений»(ПБУ19/02)».

28.Приказ Минфина РФ от 24 нояб. 2003 г. № 105н «Об утверждении Положения по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03)».

29.Приказ Минфина РФ от 6 окт. 2008 г. № 106н «Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)».

30.Приказ Минфина РФ от 2 февр. 2011 г. № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)».

31.Донцова Л.В., Никифорова Н.А. Бухгалтерская (финансовая) отчетность: Справочник от А до Я. М.: Дело и Сервис, 2008. 508 с.

32.Кондраков Н.П. Бухгалтерский учет: Учеб. М.: Инфра-М, 2011. 654 с.

33.Нечитайло А.И. Бухгалтерская финансовая отчетность. 2-е изд., доп. и перераб. Ростов н/Д: Феникс, 2013. 654 с.

34.Шестакова Е.В. Бухгалтерская отчетность для упрощенцев. Ростов н/Д: Феникс, 2014. 157 с.

23

Приложение 1

Образец титульного листа расчетно-графической (контрольной) работы

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ» (СГУПС)

Кафедра «Бухгалтерский учет и аудит на железнодорожном транспорте»

(наименование кафедры)

Расчетно-графическая работа

по дисциплине «Бухгалтерская (финансовая) отчетность»

Проверил: канд. экон. наук, доц.

________________Байкалова Н.А.

(подпись)

________________

(дата проверки)

Выполнил: студент группы ЭБА-311

________________ Иванов И.Н.

(подпись)

________________

(дата сдачи)

Краткая рецензия:

___________________

(подпись преподавателя)

20_____

24

Приложение 2

Образец списка использованных источников

Список использованных источников

1.Федеральный закон от 6 дек. 2011 г. № 402-ФЗ «О бухгалтерском

учете».

2.Приказ Минфина РФ от 6 мая 1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)».

3.Приказ Минфина РФ от 1 июля 2004 г. № 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

4.Донцова Л.В., Никифорова Н.А. Бухгалтерская (финансовая) отчетность: Справочник от А до Я. М.: Дело и Сервис, 2008. 508 с.

5.Кондраков Н.П. Бухгалтерский учет:Учеб. М.: Инфра-М, 2011. 654 с.

25

Приложение 3

|

|

|

|

|

|

|

|

|

|

Приложение № 1 к Приказу Министерства |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

финансов Российской Федерации |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

от 02.07.2010 № 66н (в ред. Приказа Минфина |

|

|

|||||||||||||||

|

|

Бухгалтерский баланс |

|

|

|

РФ от 05.10.2011 № 124н) |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

на |

20 |

|

|

г. |

|

|

|

|

|

|

|

|

|

|

|

Коды |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Форма по ОКУД |

|

0710001 |

|

|

|

||||||||||

|

|

|

|

|

|

|

Дата (число, месяц, год) |

|

|

|

|

|

|

|

|

||||||||||||

Организация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по ОКПО |

|

|

|

|

|

|

|

|

||||

Идентификационный номер налогоплательщика |

|

|

|

|

|

|

|

|

|

|

ИНН |

|

|

|

|

|

|

|

|

||||||||

Вид экономической |

|

|

|

|

|

|

|

|

|

|

|

|

|

по |

|

|

|

|

|

|

|

|

|||||

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОКВЭД |

|

|

|

|

|

|

|

|

|||

Организационно-правовая форма/форма собственности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

ОКОПФ/ОКФС |

|

|

|

|

|

|

|

|

|||||||

Единица измерения: тыс. руб. (млн руб.) |

|

|

|

|

|

|

|

|

|

|

|

по ОКЕИ |

|

384 (385) |

|

|

|||||||||||

Местонахождение (адрес) ____________________________________ |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

___________________________________________________________ |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Пояснения |

Наименование показателя |

|

|

|

На |

|

|

|

|

|

|

На 31 декабря |

На 31 декабря |

|

|||||||||||||

|

|

|

20 |

|

|

г. |

20 |

|

г. |

20 |

|

|

|

|

г. |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

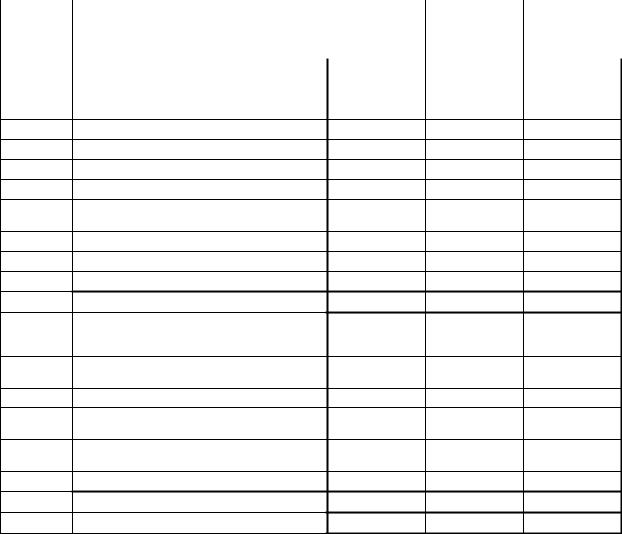

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

26

Окончание прил. 3

Пояснения |

|

|

Наименование показателя |

|

На |

|

|

|

|

|

На 31 декабря |

|

На 31 декабря |

|

||||||||||||||

|

|

|

20 |

|

г. |

|

20 |

|

|

г. |

|

20 |

|

г. |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

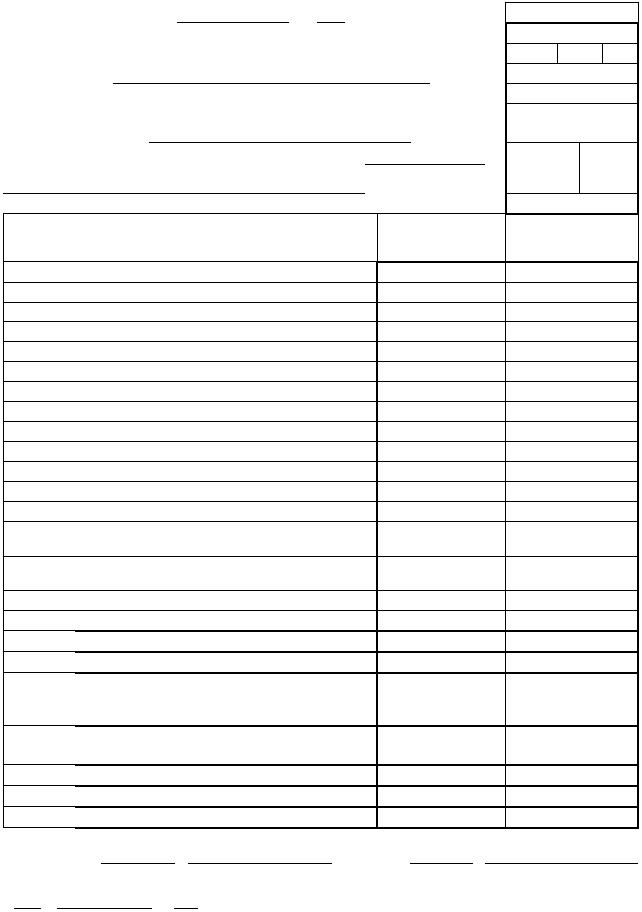

ПАССИВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Уставный капитал (складочный капитал, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

уставный фонд, вклады товарищей) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Собственные акции, выкупленные у ак- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

ционеров |

|

|

( |

|

|

|

|

|

) |

( |

|

|

) |

( |

|

) |

|

||||||

|

|

|

|

|

Переоценка внеоборотных активов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Добавочный капитал (без переоценки) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Резервный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Нераспределенная прибыль (непокры- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

тый убыток) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Итого по разделу III |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

СТВА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Заемные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Отложенные налоговые обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Оценочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Прочие обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Итого по разделу IV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

СТВА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Заемные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Доходы будущих периодов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Оценочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Прочие обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Итого по разделу V |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный |

|

|

|

|

|

|

|

|

|

|

|

|||

Руководитель |

|

|

|

|

|

|

|

|

|

бухгалтер |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

(подпись) |

|

|

(расшифровка подписи) |

|

|

|

|

|

|

(подпись) |

|

|

(расшифровка подписи) |

|||||||||

“ |

|

” |

|

|

20 |

|

|

г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

27

|

|

|

|

|

|

Приложение 4 |

|

|

|

Отчет о финансовых результатах |

|

Коды |

|

||

|

|

за |

20 |

г. |

|

|

|

|

|

|

|

Форма по ОКУД |

0710002 |

|

|

|

|

|

|

Дата (число, месяц, год) |

|

|

|

Организация |

|

по ОКПО |

|

|

|||

Идентификационный номер налогоплательщика |

ИНН |

|

|

||||

Вид экономической |

|

|

по |

|

|

||

деятельности |

|

ОКВЭД |

|

|

|||

Организационно-правовая форма / форма собственности |

|

|

|

||||

|

|

|

|

по ОКОПФ/ОКФС |

|

|

|

Единица измерения: тыс. руб. (млн руб.) |

по ОКЕИ |

384 (385) |

|

||||

Пояснения |

Наименование показателя |

За ____________ |

За ____________ |

|

|||

20____г. |

|

20 ___ г. |

|

||||

|

|

Выручка |

|

|

|

|

|

|

|

Себестоимость продаж |

( |

) |

( |

) |

|

|

|

Валовая прибыль (убыток) |

|

|

|

|

|

|

|

Коммерческие расходы |

( |

) |

( |

) |

|

|

|

Управленческие расходы |

( |

) |

( |

) |

|

|

|

Прибыль (убыток) от продаж |

|

|

|

|

|

|

|

Доходы от участия в других организациях |

|

|

|

||

|

|

Проценты к получению |

|

|

|

|

|

|

|

Проценты к уплате |

( |

) |

( |

) |

|

|

|

Прочие доходы |

|

|

|

|

|

|

|

Прочие расходы |

|

( |

) |

( |

) |

|

|

Прибыль (убыток) до налогообложения |

|

|

|

||

|

|

Текущий налог на прибыль |

( |

) |

( |

) |

|

|

|

в т.ч. постоянные налоговые обязательства |

|

|

|

||

|

|

(активы) |

|

|

|

|

|

|

|

Изменение отложенных налоговых обяза- |

|

|

|

||

|

|

тельств |

|

|

|

|

|

|

|

Изменение отложенных налоговых активов |

|

|

|

||

|

|

Прочее |

|

|

|

|

|

|

|

Чистая прибыль (убыток) |

|

|

|

|

|

|

|

СПРАВОЧНО |

|

|

|

|

|

|

|

Результат от переоценки внеоборотных акти- |

|

|

|

||

|

|

вов, не включаемый в чистую прибыль (убы- |

|

|

|

||

|

|

ток) периода |

|

|

|

|

|

|

|

Результат от прочих операций, не включае- |

|

|

|

||

|

|

мый в чистую прибыль (убыток) периода |

|

|

|

||

|

|

Совокупный финансовый результат периода |

|

|

|

||

|

|

Базовая прибыль (убыток) на акцию |

|

|

|

|

|

|

|

Разводненная прибыль (убыток) на акцию |

|

|

|

||

|

|

|

|

Главный |

|

|

|

Руководитель |

|

бухгалтер |

|

|

|

||

|

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

||

“ |

” |

20 |

г. |

|

|

|

|

28

Приложение 5

Формы отчета об изменениях капитала, о движении денежных средств

и о целевом использованииполученных средств

Приложение № 2 к Приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ от 05.10.2011 № 124н)

Отчет об изменениях капитала

|

|

за 20 |

г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коды |

|||||

|

|

|

|

|

|

Форма по ОКУД |

0710003 |

|

||||

|

|

|

|

|

Дата (число, месяц, год) |

|

|

|

|

|||

Организация |

|

|

|

|

по ОКПО |

|

|

|

|

|||

Идентификационный номер налогоплательщика |

|

|

|

ИНН |

|

|

|

|

||||

Вид экономической |

|

|

|

|

|

|

|

|

|

|||

деятельности |

|

|

|

|

по ОКВЭД |

|

|

|

|

|||

Организационно-правовая форма/форма собственности |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

по ОКОПФ/ОКФС |

|

|

|

|

||

Единица измерения: тыс. руб. (млн руб.) |

|

|

|

по ОКЕИ |

384 (385) |

|||||||

1. Движение капитала

Наименование показателя |

|

|

Код |

Уставный капитал |

Собственные акции, |

Добавочный |

Резервный |

Нераспределенная |

Итого |

||

|

|

выкупленные |

|

прибыль (непокрытый |

|||||||

|

|

|

капитал |

капитал |

|||||||

|

|

|

|

|

|

у акционеров |

|

убыток) |

|

||

|

|

|

|

|

|

|

|

|

|

||

Величина капитала на 31 декабря 20 |

|

г.1 |

3100 |

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За 20 |

г.2 |

|

|

|

|

|

|

|

|

|

|

Увеличение капитала - всего: |

|

|

3210 |

|

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

чистая прибыль |

|

|

|

3211 |

х |

х |

|

х |

х |

|

|

переоценка имущества |

|

|

|

3212 |

х |

х |

|

|

х |

|

|

доходы, относящиеся непосредственно на |

|

|

|

|

|

|

|

|

|||

увеличение капитала |

|

|

|

3213 |

х |

х |

|

|

х |

|

|

дополнительный выпуск акций |

|

|

3214 |

|

|

|

|

х |

х |

|

|

увеличение номинальной стоимости акций |

3215 |

|

|

|

|

х |

|

х |

|||

реорганизация юридического лица |

|

|

3216 |

|

|

|

|

|

|

|

|

29

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение прил. 5 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственные акции, |

|

|

|

|

|

Нераспределенная |

|

|

|

Наименование показателя |

|

|

Код |

Уставный капитал |

|

выкупленные |

|

Добавочный капитал |

Резервный капитал |

прибыль (непокрытый |

|

Итого |

||||

|

|

|

|

|

|

|

у акционеров |

|

|

|

|

|

|

убыток) |

|

|

Уменьшение капитала - всего: |

|

|

3220 |

( |

) |

|

|

( |

) |

( |

) |

( |

) |

( |

) |

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

убыток |

|

|

|

3221 |

х |

|

х |

|

|

х |

|

х |

( |

) |

( |

) |

переоценка имущества |

|

|

|

3222 |

х |

|

х |

|

( |

) |

|

х |

( |

) |

( |

) |

расходы, относящиеся непосредственно на |

|

|

|

|

|

( |

) |

|

х |

|

) |

( |

) |

|||

уменьшение капитала |

|

|

|

3223 |

х |

|

х |

|

|

( |

||||||

уменьшение номинальной стоимости акций |

3224 |

( |

) |

|

|

|

|

|

х |

|

|

( |

) |

|||

уменьшение количества акций |

|

|

3225 |

( |

) |

|

|

|

|

|

х |

|

|

( |

) |

|

реорганизация юридического лица |

|

|

3226 |

|

|

|

|

|

|

|

|

|

|

( |

) |

|

дивиденды |

|

|

|

3227 |

х |

|

х |

|

|

х |

|

х |

( |

) |

( |

) |

Изменение добавочного капитала |

|

|

3230 |

х |

|

х |

|

|

|

|

|

|

|

|

х |

|

Изменение резервного капитала |

|

|

3240 |

х |

|

х |

|

|

х |

|

|

|

|

|

х |

|

Величина капитала на 31 декабря 20 |

|

г.2 |

3200 |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За 20 |

г.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение капитала - всего: |

|

|

3310 |

|

|

|

|

|

|

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чистая прибыль |

|

|

|

3311 |

х |

|

х |

|

|

х |

|

х |

|

|

|

|

переоценка имущества |

|

|

|

3312 |

х |

|

х |

|

|

|

|

х |

|

|

|

|

доходы, относящиеся непосредственно на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

увеличение капитала |

|

|

|

3313 |

х |

|

х |

|

|

|

|

х |

|

|

|

|

дополнительный выпуск акций |

|

|

3314 |

|

|

|

|

|

|

|

х |

|

х |

|

|

|

увеличение номинальной стоимости акций |

3315 |

|

|

|

|

|

|

|

х |

|

|

|

х |

|||

реорганизация юридического лица |

|

|

3316 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Уменьшение капитала - всего: |

|

|

3320 |

( |

) |

|

|

( |

) |

( |

) |

( |

) |

( |

) |

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

убыток |

|

|

|

3321 |

х |

|

х |

|

|

х |

|

х |

( |

) |

( |

) |

переоценка имущества |

|

|

|

3322 |

х |

|

х |

|

( |

) |

|

х |

( |

) |

( |

) |

расходы, относящиеся непосредственно на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

уменьшение капитала |

|

|

|

3323 |

х |

|

х |

|

( |

) |

|

х |

( |

) |

( |

) |

уменьшение номинальной стоимости акций |

3324 |

( |

) |

|

|

|

|

|

х |

|

|

( |

) |

|||

уменьшение количества акций |

|

|

3325 |

( |

) |

|

|

|

|

|

х |

|

|

( |

) |

|

реорганизация юридического лица |

|

|

3326 |

|

|

|

|

|

|

|

|

|

|

( |

) |

|

дивиденды |

|

|

|

3327 |

х |

|

х |

|

|

х |

|

х |

( |

) |

( |

) |

Изменение добавочного капитала |

|

|

3330 |

х |

|

х |

|

|

|

|

|

|

|

|

х |

|

Изменение резервного капитала |

|

|

3340 |

х |

|

х |

|

|

х |

|

|

|

|

|

х |

|

Величина капитала на 31 декабря 20 |

|

г.3 |

3300 |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|